#2021投资总结# #2022年港股投资# #中国平安前三季度营运利润持续增长#

由于自己从小就喜欢数学,还是本地一所知名学府的数学特长班的一员,在各领域有突出成就的较多,我应该是最“吊车尾”的一个。长大了自然而言地喜欢上了金融,和很多乡亲们不一样,我进入市场赚钱是其次,主要是拿市场当做《三国志》一样的游戏,觉得通过正确的判断一步步积累到更大数字蛮有趣。

教主平时工作比较忙碌,因为时间少,也不常在雪球里发短评,多数时间是对一些公司的财报、大事件发发看法,或者受官方邀请参加一些活动。长文是我发表较多的一类内容,我将它当做随笔记录,后续能够回来翻阅,强化一致性,纠正不足之处。

教主有个性格特点,一件事情要么就不答应,答应了就一定要做好。于是年内在上 @雪球访谈 等活动时,经常写个回复都一大堆文字。包括长文中只要大家提出的问题,我通常都给予了耐心地解答。

我看了下,年内专栏里 $中国平安(SH601318)$ 的文章比较多,最初写它是因为行业龙头遭遇了困境(其他也写过东阿阿胶、良品铺子、快手等),后来继续写它主要是回复粉丝们的一些问题和期待。于是在本次2021年投资总结活动中,教主依旧对大家关心的问题进行一次集中回复,并梳理下2022年保险行业的一些新变化。

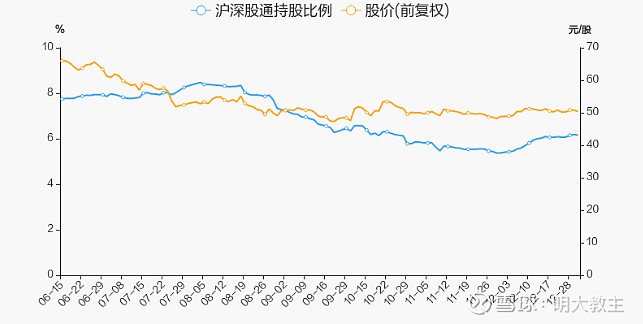

一、2021年平安投资者呈现机构出、融资进。

国内机构出于年末排名焦虑,大幅地减仓了因改革影响短期业绩的保险板块,加仓了新能源车等抱团行业。

外资年末持仓平安的市值为6.15%,低于年初的7.37%。

加仓的一方是融资盘。截至2021年12月29日,中国平安获融资余额达241.10亿元,相比去年末218.53亿元,两融余额增加了22.57亿元,增幅达到10.33%。

二、雪球中国平安投资者问题汇总。

投资年内问我关于平安的问题非常多,其中很多问题比较类似,教主便在这里进行统一回答了吧。

很多乡亲都关心国债收益率下降对平安投资端“利差损”的影响,其实大可不必过度担忧。

一是我国下降到发达国家现在的0利率/负利率水平需要10-20年的时间;

二是监管层有充足的政策包能够应对利差损,比如说松绑险资海外的投资,或者是股票类的投资。目前已经可以在12月30日发布的偿二代二期文件中看出一些端倪了。后面教主将另写长文,此处就不过多赘述了。

下面是一些乡亲在我长文中的一些留言,个人觉得比较具有代表性,就拿出来举个例子,也是我长期在A股市场投资的一些心得总结。

(一)认为回购会带来反转。

回购与减持、印花税、商誉减值等变动一样,属于一次性影响,后续股价走势则多会延续原有的趋势。

(二)以股东户数、估值等判断是否值得买入。

除了平安,很多乡亲都会用散户数量或者是机构持仓占比去判断一家公司会不会上涨,个人不建议用这种方式作为交易股票的依据。

首先散户数量或者机构持仓往往在季报期/基金季报期才能看到,是一个相对滞后的数据;

其次,业绩改善和机构数量变化是“鸡生蛋”还是“蛋生鸡”?我觉得前者决定后者的可靠性更高。散户看到机构大批量入驻的时候,往往股价从底部已经大幅拉升了,与其看股东户数不如判断盈利的变动方向准确率更高。

最后, “估值”对我来说是个动态的指标,在行业没有发生根本变化的时候,偏低的估值会随着时间而回归。但短期估值变动的方向则是与小周期内公司盈利预期相关的,因估值的“锚”做出一些交易决定从短期看来或许没那么准确,长期的有效性往往更高。

(三)过早“梭哈”或者过于恐慌认为还会下跌。

2021年全年,中国平安均处于左侧投资区间(可以理解为对新业务价值贡献最大的保代没有见到拐点),而左侧买入最重要的是控制好仓位。

中报期教主的长文发布后,伴随着公司回购的利好,很多乡亲觉得“再不买就买不到了”,于是教主才有了上图的一些留言。

关于左侧投资的补仓时机选择,个人并不是传统的越跌越补仓,而是在一些重要的技术支撑位或者是看到盈利有改善预期的时候才去小仓位布局,单纯为了“均摊成本”而补仓确定性不强。更多的仓位依旧要等到盈利的拐点期,既右侧投资的机会。类似的还有教育板块,受政策影响,板块盈利能力下降,全部利空落地顶多算是见底。只有等到盈利改善的明确预期出现后,股价才会有所表现。

认为保险板块会继续下跌的主要是趋势投资者。保险板块跌了一整年,于是不敢买,站在散户的角度我非常理解他们这么去想的心情。但从中期来看,保险公司绝大多数利空以price in,剩下的只有联营/合营公司的减值压力这一块,由于也是一次性利空,如季报前后因此出现股价波动或带来不错的交易性机会。展望2022年,保险行业已经出现了一些“曙光”。

三、继寿险改革、车险降费后,2022年保险板块或迎来政策“暖春”!

(一)保险资金参与证券出借增厚利润。

《关于保险资金参与证券出借业务有关事项的通知》已经下发,去年末险资债券+股票投资资产近12万亿元。即使出借比例受限,收益率也不算太高,但也会对保险板块利润起到增厚的作用。

(二)新能源车专属条款带动保费收入提升。

新能源车保费专属条款已经落地,车险保费随着新能源车渗透率的提升和费用的增长,车险成本压力会有一定程度的缓解。

(三)灵活用工人员保障逐渐丰富。

《关于做好快递员群体合法权益保障工作的意见》在2021年3季度就已经出台了。近期多地出台了地方性法规加强基层快递网点快递从业人员的保障,而且不区分用工形式。保守估计,后续至少在意外伤害险收入上会有所增加。

(四)养老险产品或有更多值得期待的政策。

2021年,“国民养老保险”快速获批筹建,四城银行系保险理财产品相继发售。四季度,大家可以明显发现,“适老”政策数量明显增加,“个人养老”等字样刷屏。但从实际感受来看,这些产品的发行并没有引起大众的关注。现有的抵税型产品面临着种类较少、抵扣金额较少的两个突出问题,明年“第三支柱”顶层设计等利好可期。

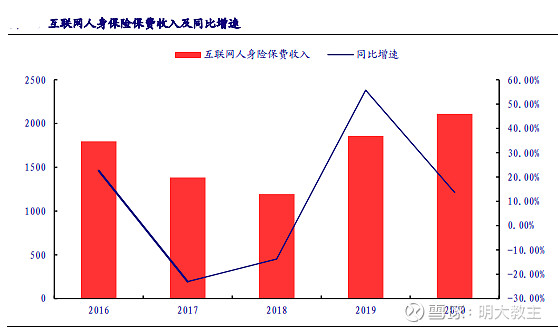

(五)互联网性价比产品下架。

传统保险企业寿险改革以来,互联网保险产品连续几年快速增长,也侧面说明了人们对保险的需求没有改变。

但一些互联网保险公司在“性价比”端与传统保险公司竞争(尤其是价值率较高,产品复杂的人身险方面)的同时,也反映出了偿付率较低,内控不当等风险。

11月份至去年末,大批互联网人身险产品已下架。另外,以平安为首的传统保险公司在医、药、险、养老、综合金融等方面为客户提供方便,此消彼长之下,保险产品的“卷”会有所缓解。

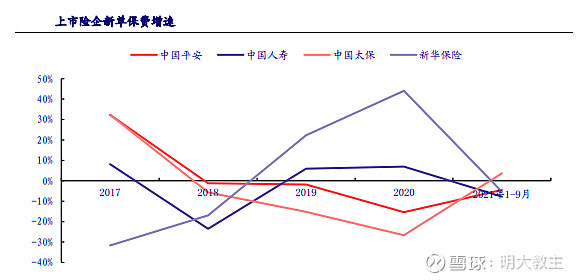

(六)率先开启改革的平安、太保,新单保费增速改善。

2018年以来,平安与 $中国太保(SH601601)$ 两家险企率先致力于提升保代素质,开启寿险改革。手续费及佣金支出在2019、2020年下滑幅度领先于国寿和$新华保险(SH601336)$ 。

其实去年前三季度,平安、太保两家的新单保费增速就已经出现了边际改善,下滑幅度放缓。尽管各人身险公司保代规模尚未见底回升,但从人力+人效的综合体现—保费端可见,最困难的时候已经过去。

2021年四季度,平安的“招才季”、太保的“长航合伙人”等保代招聘力度相继加码,高素质优才替代速度也将加快。

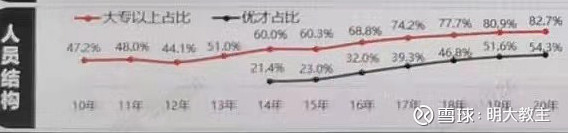

此前,大家衡量保险公司保代素质常用的指标是学历,比如“大专以上”保代占比。但是像平安在全国有3300个营业部,全国一个个调研下来比较麻烦,没有公开数据。不同营业部进展各异,也没办法直接类比。

(上图为平安某营业部大专、优才保代占比)

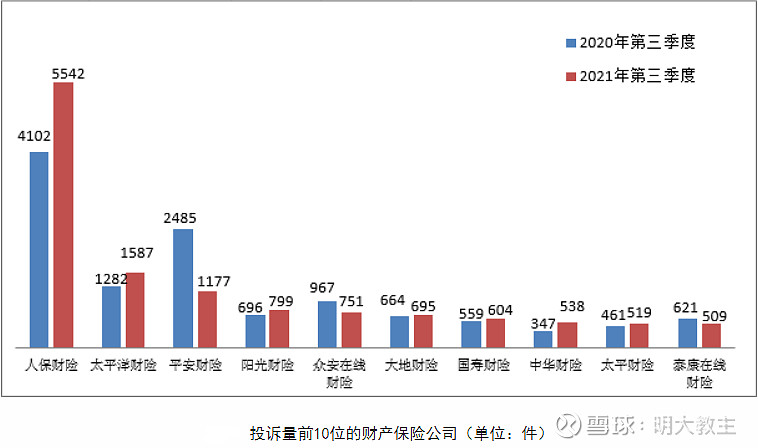

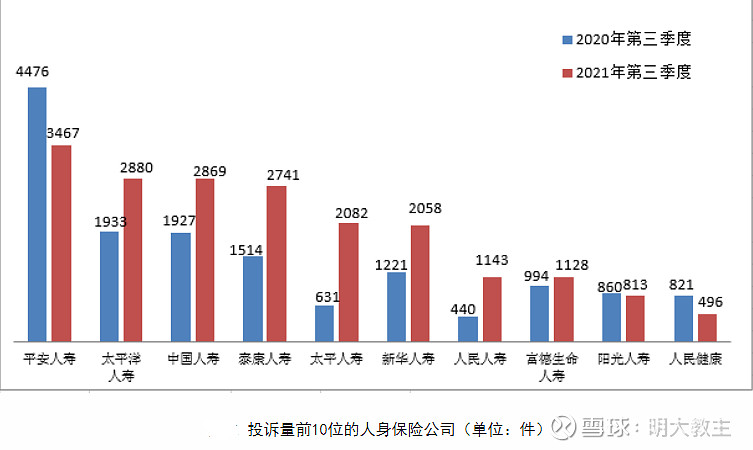

其实大家完全可以通过银保监会公布的险企投诉数据来看:

2021年第三季度,平安的财险、人身险投诉数据均大幅下滑。肯定有的乡亲认为有保代队伍减少的因素,但是其他同样开启寿险改革的公司投诉量却没有出现下降。值得注意的是,平安去年二季度同比投诉量也出现了下降,一定程度上可以说明了渠道+保代素质环节,公司确实出现了良性的变化。

去年末,保险公司虽然有在集中营销“年金险”,但并没有提及“开门红”,主要是因为保代人力下行周期,不想过分强调和金融产品营销近期“强监管”等原因。2020年开门红的时候由于有“重疾新定义”即将落地的因素,促销了一波,今年一季度保费数据大概率没有去年那么抢眼。

最后就是,看了很多人说平安2021年财报预约时间没有延续前两年2月下旬的惯例,而是来到了3月中旬,怀疑是公司出了问题···实际上教主认为主要与去年末发布的偿二代新规有关,有大量的工作需要去做。强调ESG的平安在2018年就率先试行了IFRS9,本次偿二代二期必然也会一马当先。

【注:关于2022年投资机会,乡亲们可详参教主2022年投资方向把脉】

@今日话题 @中国平安 @singlespark @平安银行 @老柏树也有春天 @平安创世纪 @微笑对待每一天lsj @龟息投资 @妻是西北金融女魔头 @上市公司滚雪球 @鱼香基丝 @西贝复利 @value_investing @老萨利 @施洛斯008 @咆哮的大金刚 @爱睡de长寿龟 @问鼎资本-张佳男 @嘉实港股新经济