写这篇文章是缘于近期牛市火爆,教主接到的投资咨询类电话增加了几倍。本周内我的一位55岁的老领导来问我 $东旭光电(SZ000413)$ 这只股有没有投资价值,而他的投资理由也非常简单:一是股价够低,以往每轮牛市都有”消灭低价股”的浪潮;二是公司题材够多;三是领导之前买过对这只股票有感情。教主便晓以利害的对老领导讲了一下东旭光电可能存在的风险,领导才知道这只股票可能有“雷”,遂放弃了建仓打算。

周末教主又翻了翻一些花式“暴雷”公司的股价表现,发现“扇贝去哪了”的作者獐子岛已经从底部攀升40%,而铁定退市的乐视退甚至连续出现了2个涨停,近270亿债务违约的 $泰禾集团(SZ000732)$ 在消息浮出水面后也仅仅调整了10%,对于此前吃到3个涨停的股东来说依然赚到盆满钵满。

虽然现在牛市来了,妖股横行,很多“打板客”看到股票软件的拉升提示就选择无脑杀入,去博后期的涨幅。教主并不反对在牛市中追涨题材,但是在半梦半醒之中还是要提防个股存在的巨大风险。创业板注册制试点将至,上周五 $广发证券(SZ000776)$ 就因为在康美药业中的投行违规行为遭到了暂停保荐机构资格6个月、暂不受理债券承销业务有关文件12个月的定格处罚。对于普通投资人来说,如何规避绩差标的是能否守得住投资收益的关键。

下面教主就以东旭光电为例和各位乡亲一起看看公司的财报中可能存在的那些雷。

一、东旭光电是一家题材丰富,充满“故事”的公司。

公司主营业务为“玻璃基板”,在收购申龙客车后拥有了新能源车概念,石墨烯销售不到1%却使公司拥有了石墨烯和锂电池概念,即使是在一季度疫情期间,公司旗下的东旭亿泰也凭借口罩机再次“走上红毯”。在佩服公司董秘的“尽职尽责”的同时,教主还想起了当年互联网两大巨头乐视网和暴风集团在遇到资金链危机时分别抛出了“造车”、“造智能电视”这样从未涉及的领域来融资圈钱一样,“故事”越多的公司越要当心。。

二、债务违约无法偿还。

2019年11月18日,东旭光电发行的中期票据“16东旭光电MTN001A”和“16东旭光电MTN001B”未按时兑付回售款和利息,构成实质违约。

2020年5月19日,东旭光电再次公告称,2015年发行的“15东旭债”期满5年。该公司已与持有“15东旭债”债券余额96.16%的债券投资者签订展期协议,涉及债券本金9.19亿元,利息6251.42万元。

除此之外公司在2019年度选择了不分红,账上明明拥有超过110亿现金,既不选择还债,又不选择分红,那么这钱到底哪里去了?教主下面和乡亲们一起探秘。

三、财报中的端倪。

(一)提计在建工程款。

公司根据玻璃基本下游需求品种变化调整业务结构,暂停营口(G5)TFT -LCD 玻璃基板生产线后续建设,并计提在建工程减值准备 82,179,909.97 元。对于在建工程的计提是比较罕见的,即使不是财务造假也足以说明公司治理之混乱。

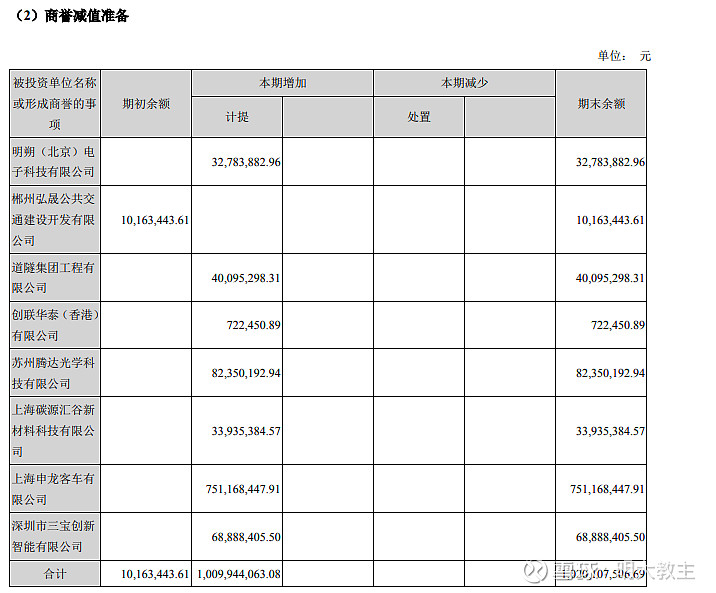

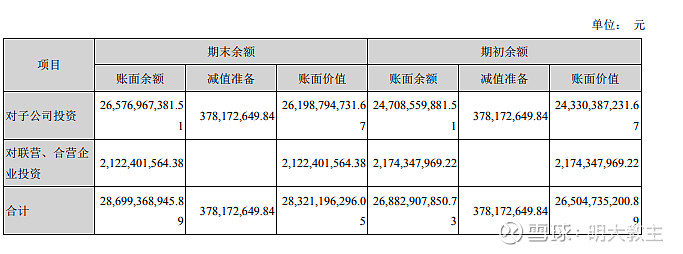

(二)商誉减值。

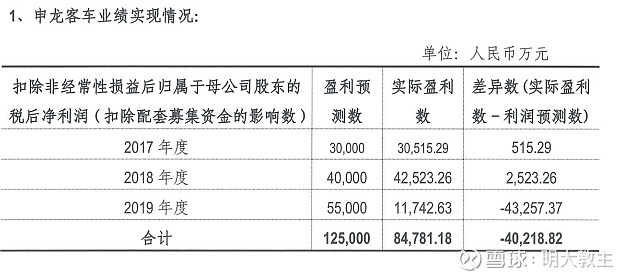

其中申龙客车的减值源于公司未能完成业绩对赌承诺。

东旭光电对明朔(北京)电子科技有限公司、道隧集团工程有限公司、创联华泰(香港)有限公 司、苏州腾达光学科技有限公司、上海碳源汇谷新材料科技有限公司、上海申龙客车有限公司、深圳市三宝创新智能有限公司商誉提计减值高达10亿元。公司2019年底形成商誉的公司共11家,一次性提计了7家,且多家为首次提价,金额也是比期初增加了10倍。

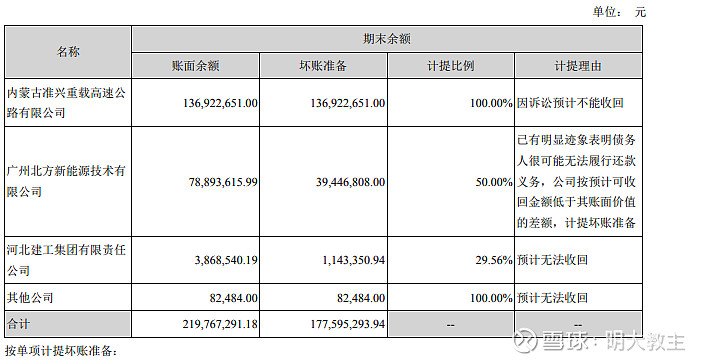

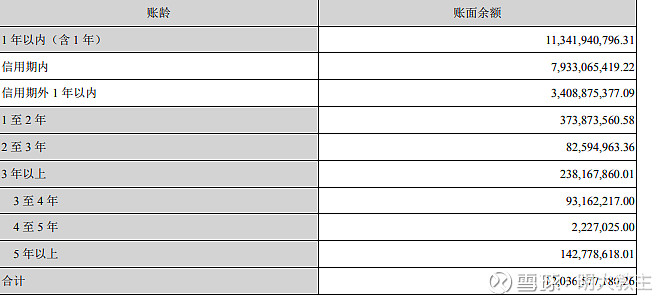

(三)应收账款减值。

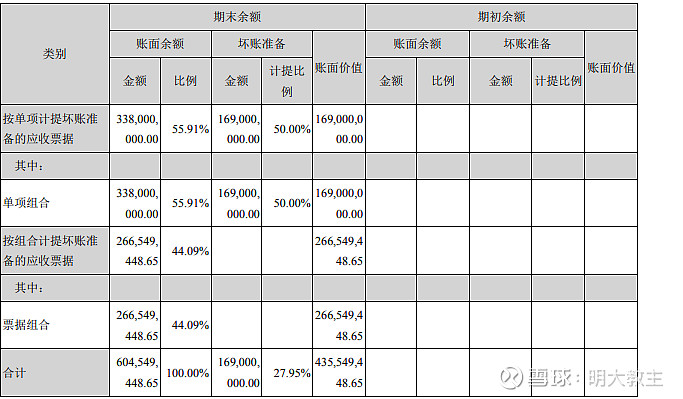

1、应收票据减值。

仅应收票据组合提计就超过4亿元。

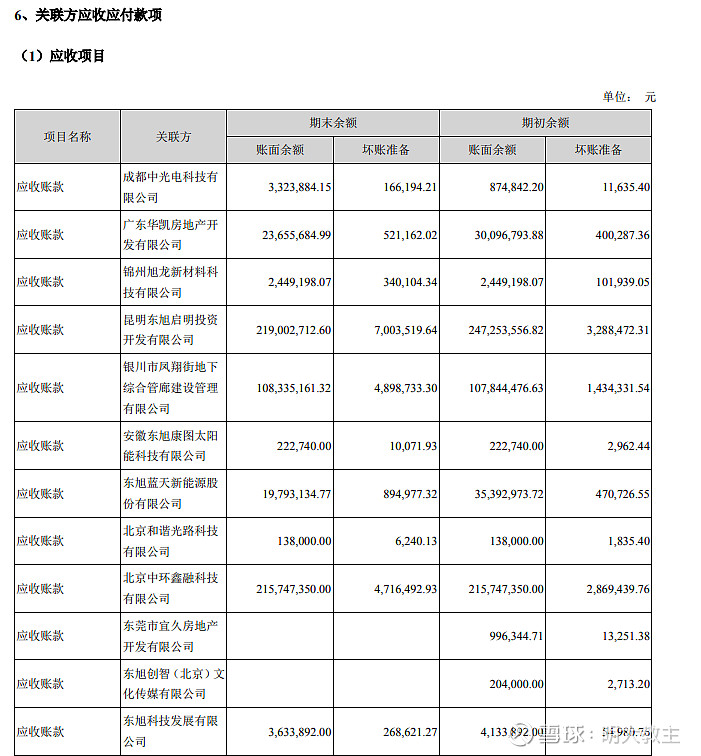

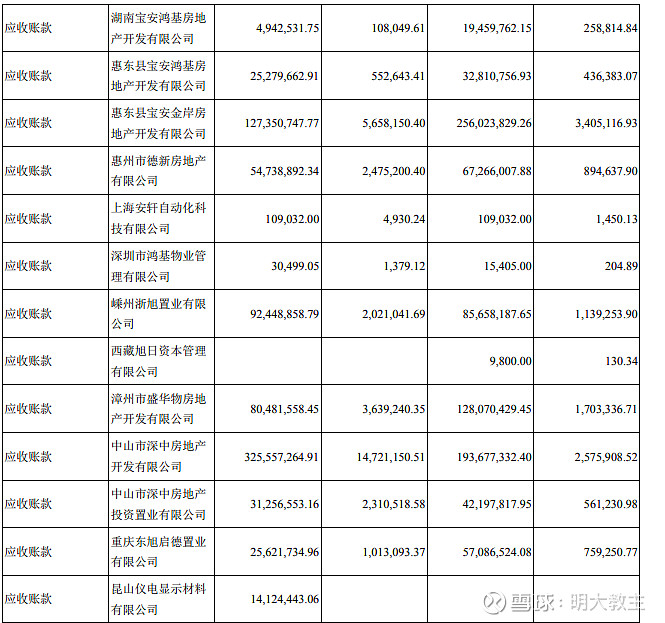

2.应收账款减值。

从上述公司关联方的应收账款坏账提计,也可以看出公司坏账提计规模大幅增加。但由于公司下属关联方属于不同行业,几乎所有关联方计提减值的同步放大也是疑点重重。

应收账款单项提计达到1.77亿,另有按照账龄组合提计的2.4亿元坏账。

东旭光电应收账款问题其实早有端倪。公司2016年末仅有应收账款17.1亿,而2017-2018年末应收账款则分别变成了78.7亿、144亿,2019年在公司较大规模计提减值下仍有120亿应收账款。另一边公司2017-2019年货币资金分别为275亿、198亿和116亿,应收账款和货币资金的大幅反向变动足以说明一定问题。

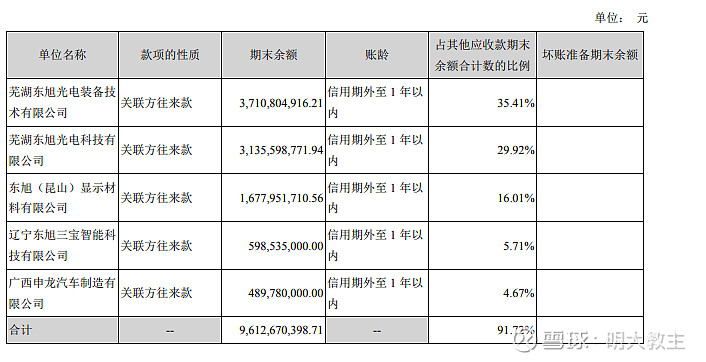

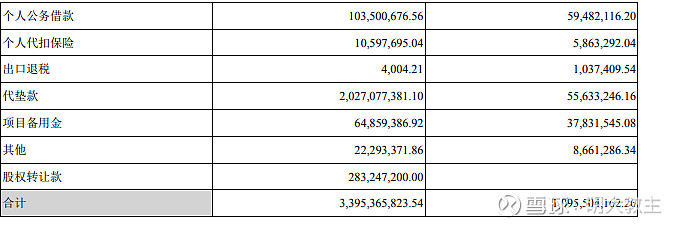

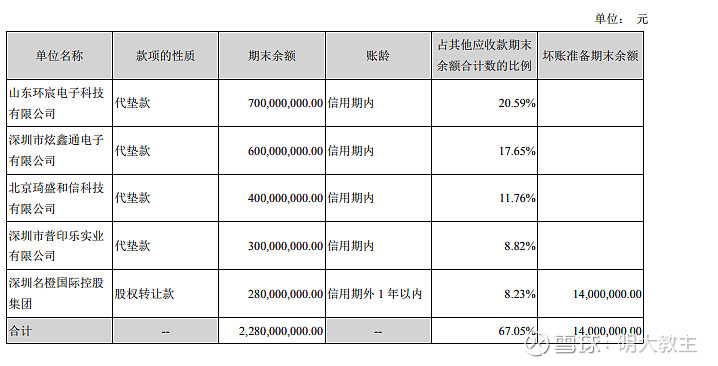

(四)公司其他应收款大增。

从公司2019年财报可见,公司的其他应收款暴涨了3倍。

从前5大其他应收账款方来看全部是关联方。

其他应收款中除了超过1亿的个人公务借款之外,最蹊跷的还是代垫款从2018年的5500万增加到了20亿。同样也为后续是否发生减值埋下了大雷。

而代垫款中如此巨大的关联交易额度让人不寒而栗。

(五)预付账款大增。

公司的预付款项从2018年末的52亿快速增加至2019年的87亿,且截止2019年末按预付对象归集的期末余额前五名预付款项汇总金额为6,331,516,621.62元,占预付款项期末余额合计数的比例71.98%。

再联想到东旭光电2019年报中显示收到的其他与投资活动有关的现金中,包含关联方款项 11.06 亿元,同比增加了 138.88%;支付的其他与投资活动有关的现金中包含了受限资金 92.47 亿元(也均流向了关联方),2018 年无此项现金流出。有一定的隐藏现金流的嫌疑,“受限资金”是否存在值得怀疑。

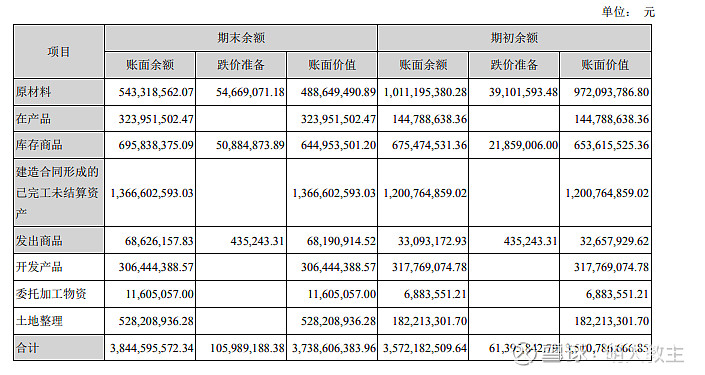

(六)原材料及存货提计。

原材料和库存商品跌价比例也超过水晶光电等同类型公司。

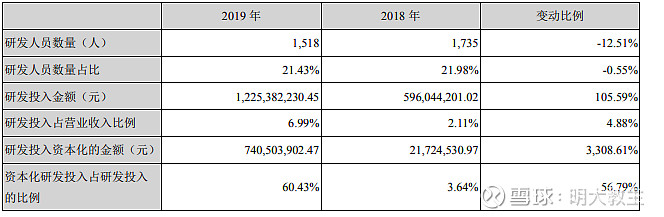

(七)研发投入金额与研发人员反向变动。

从公司研发费用来看比去年下降了15%左右,从表面上看与研发人员减少幅度比例(12.51%)相当。

但是从实际研发支出来看,公司研发投入金额相比去年同期翻倍,只不过是研发资本化比例从2018年的3.64%增至2019年的60.43%,资本化金额变动比例暴增33倍。

四、公司账上的现金去哪了?

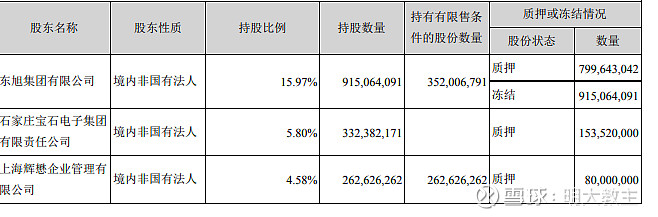

1、【第一幕】东旭光电账面上大部分的资金存放于大股东东旭集团名下。

公司2019年末所谓的短期不能”使用“的超百亿的货币资产,约8成放在东旭集团的账上,与当年辅仁药业的操作思路如出一辙。

从公司股权被冻结前就已经高比例质押来看,东旭集团的现金流已经十分紧张。

2.【第二幕】公司研发人员减少,却10亿元收购东旭发展资产作为研发基地。

二季度东旭光电公告称,公司全资子公司芜湖东旭光电装备技术有限公司拟将持有的芜湖东旭威宇医疗器械科技有限公司45.23%的股权转让给盛世达投资有限公司、新余纳鼎管理咨询合伙企业(有限合伙),转让作价为3.7亿元。

与此同时,公司拟收购控股股东东旭集团有限公司的全资子公司东旭科技发展有限公司位于北京大兴区汇营路15号院的资产作为公司研发中心的研发基地及专家公寓,交易作价为10.06亿元。一方面研发人员减少,另一方面又大肆布局研发基地实在让人心生疑问。

3.【第三幕】非公开发行购买控股股东大量专利。

近期东旭光电发布公告,拟以26.26亿元的对价购买控股股东多达743项的专利。且不说公司专利提成率的估值模型是否严谨,也暂且不论一次性收购如此众多专利的必要性。其实早在2015年,东旭光电发布《专利实施许可的承诺函》中就写到:东旭集团与东旭光电及其子公司签订了无偿的专利许可合同,约定无论东旭集团是否控制东旭光电,都将无条件续签《专利实施许可合同》,该承诺的有效期至2030年12月31日。现在距离承诺有效期尚有10年时间的情况下把原本可以无偿使用的专利变成了购买,再联想到东旭光电有近80亿元的现金在大股东东旭集团的账上,懂得人自然明白是何原因。

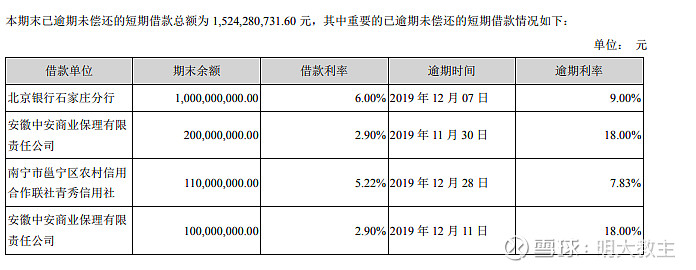

4.【第四幕】公司除了债券违约还有大量的短期借款逾期。

在公司债券违约之后,同时也有大量的短期借款出现逾期。

一年内到期的非流动负债也接近翻倍。

短期借款甚至来到90亿量级。

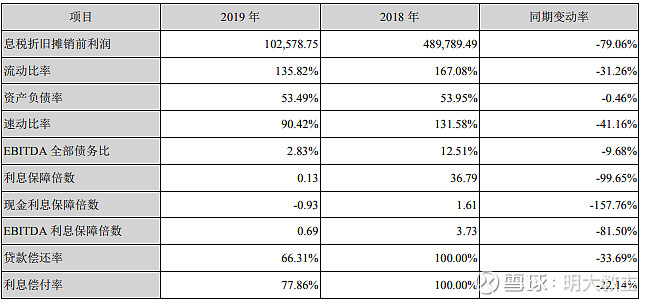

从公司EBITDA利息保障倍数来看偿债状况急剧恶化,现金利息保障倍数甚至变为负值。有财务经验的人都知道,适度的提升杠杆率有助于提升公司的业务水平和ROE,上市公司多选择长期的发债形式。而像东旭光电这样短期借款、负债比例如此之高且融资成本不菲的,其货币资金是否存在就相当值得怀疑了。

5.【第五幕】公司非公开发行资金在补充现金流后已无法归集。

不久前,东旭光电还因未能按时将募集资金归还至募集资金专用账户受到深交所批评处分。2018年12月7日,东旭光电董事会通过了相关议案,同意公司使用35亿元闲置募集资金暂时补充公司流动资金,一年到期归还至募集资金专用账户。但东旭光电并未能按期将上述临时补充流动资金的闲置募集资金归还至募集资金专用账户,以至于各地扩产能项目进展缓慢,或是公司粉饰业绩的主要原因。

6.【第六幕】一致行动方宝石科技的作为。

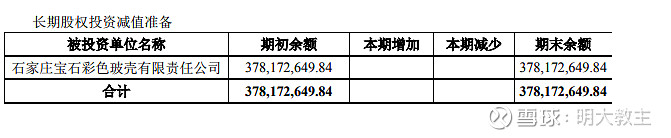

5月6日,公司股东宝石集团因两融业务未获展期,西南证券为了清偿宝石集团的负债,拟于15个工作日后减持公司持有的东旭光电的股份。稍微有些两融经验的投资人都知道,目前两融业务已经可以无限次展期,不存在“未获展期”的可能。

另外东旭光电在长期股权投资收益上也产生了减值,其中多数减值来自公司的一致行动方宝石科技。

结合公司应收账款、其他应收款、预付账款中存在大量关联交易,以及公司急于通过购买房产、专利等关联交易“冲账”,甚至是一致行动方宝石科技的异常举动,公司所述的“使用受限”资金极有可能不存在。

五、违规给非关联公司提供担保并未按照相关规定予以披露。

在年报审计过程中发现东旭光电子公司芜湖东旭光电装备技术有限公司、孙公司石家庄装备有限公司、浙江旭恒甬鑫智能科技有限公司分别为深圳市炫鑫通电子有限公司等八家非关联方提供担保,金额合计38.50亿元,上述事项未按东旭光电《公司章程规定》履行决策程序,不符合《内部控制制度》关于对外担保的规定,同时未按照《上市公司信息披露管理办法》及时披露上述对外担保信息。

东旭光电在之后的2020年6月23日才经第九届董事会二十次会议审议通过了《关于补充审议为深圳市炫鑫通电子有限公司等八家公司提供担保的议案》,并履行相应的信息披露义务。

六、同一实控人旗下的上市公司东旭蓝天近9年来首亏。

在东旭集团持有的3家上市公司股份被宣布司法冻结的同一天,东旭光电与东旭蓝天就同时披露了2019年业绩预告,双双巨亏。除了教主上文赘述的东旭光电之外,东旭蓝天披露的经营业绩中显示,扣非净利润亏损近10亿元,为近9年来首度亏损,且几乎亏掉了前8年的全部盈利。

七、公司一度打算引入国资实控人。

东旭光电去年11月下旬称:接到控股股东东旭集团的通知,东旭集团控股股东东旭光电投资拟转让其持有的东旭集团51.46%股权,为东旭集团引入国资战略投资者。东旭光电投资和石家庄市国资委已就战略入股事项形成初步共识,暂未达成书面协议。

但后续的进展却出乎意外,与欧菲光、易事特、三安光电等公司引入国资战略投资,快速缓解现金流压力和舆论质疑不同,东旭光电的引入国资进展缓慢,后续消息如石沉大海。引入国资的搁浅或是公司推动购买研发基地和大量专利的间接原因。

八、公司高管层频繁更迭。

近一年来公司董事长王立鹏辞职;董事王中、独立董事史静敏辞职;监事谢居文、万欢欢、曾维海、赵宏伟辞职;总经理胡恒广、副总经理王建强、刘文泰辞职;独立董事鲁桂华离职。考虑到高管更迭的时间节点(年报期附近)和整体高管的“大换血”也是疑窦丛生。

九、深交所问询函至今没有回复。

公司自2019年11月起收到深交所的多封问询函,除了关于8家违规担保公司的回函外至今一直以“疫情”等原因拖延回函时间,公司的态度似乎说明了一切问题。

虽然雪球一季度失宠榜单组合在二季度大幅跑赢了热股榜,但是像东旭光电这样的问题股乡亲们还是要敬而远之,以防被雷的“外焦里嫩”。

最后教主以个人的微薄经验和各位乡亲分享一下如何通过翻阅财报来“防雷”:

雷之一:公司账面拥有大量现金,债券兑付却出现违约或无法分红的;

雷之二:公司股东高比例股权质押的;

雷之三:公司账面现金流充裕却有高额的短债/借款且融资成本较高的;

雷之四:公司溢价收购后,标的公司马上业绩变脸或屡次“踩线”完成对赌承诺的;

雷之五:其他应收款中有大量涉及个人的借款并计提减值的;

雷之六:通过研发资本化等比较模糊的指标掩盖实际支出,美化利润表的;

雷之七:应收账款占比远高于行业平均水平,且应收账款周转天数异常变动的;

雷之八:大额/频繁的关联交易(如当年神雾双雄关联交易金额占营收超50%);

雷之九:以股权质押等操作变相减持公司股份的和以“不小心触发短线交易”为由中止已承诺回购计划的;

雷之十:未按募集要求使用增发资金,甚至是用增发资金去买理财的;

雷之十一:非主营业务题材较多,且频繁蹭各种热点甚至以此来增发圈钱的;

雷之十二:一个正常运转的团队不会存在高管的大规模换血。

后附教主其他财报分析类文章:

@今日话题 @华夏ETF @我要稳稳的幸福 @广发基金 @TMT滚雪球 @奥斯陆录音室 @乐天大宝 @栈桥海蛎子 @蓝色木偶 @股市评论说 @谦虚谦虚再谦虚 @chance启航 @头豹研究院 @浦银创业板 @run寜 @科技50ETF @出去走走吧365 @IT李工 @雪夜读奇书 @紫金陈