众所周知,中国自古以来就是重视教育的国家,“孟母三迁”、“萤囊映雪”等佳话口耳相传,“学而优则仕”一直是激励读书人奋发图强的精神原动力。近现代以来也有“再穷不能穷教育”的说法,大到综合国力的竞争,小到省与省之间的GDP之争,归根到底是人才的竞争。今天教主就以$中公教育(SZ002607)$ 来解读一下为什么教育行业是极好的赛道?中公为什么能够在股市一季度剧烈调整的时候能够一路挺进东偏北,成为股市中的“逆行者”?下面教主就自己一季度趋势投资的主要标的——中公教育来和各位乡亲一起分享下教育赛道的投资感悟。

一、从公司营收角度来看。

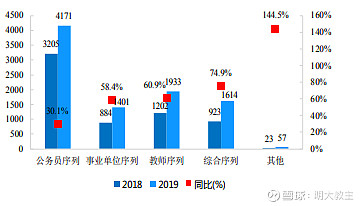

(一)公考和事业单位依然是中公最主要的收入来源,目前全国各地机关体制改革的合并步骤基本完成,而事业单位捋顺(行政类事业单位转公务员,经营类事业单位转企)今年之内也将陆续完成。单从2020年公务员招考人数来看,同比去年上升了66%,随着机关老龄化人员的逐步退休,从今年开始,各地省考、事业单位招聘人数或重新进入上升通道(从已经公布招考计划的北京、上海来看,招考人数同比去年分别增长12%、22%)。

(二)教师资格考试已经成为中公的第二大收入来源。

近几年教师的社会地位和职业收入不断提高,报考教师资格证的人数呈几何倍数增长。国务院2018年发布的《关于规范校外培训机构发展的意见》要求课外培训机构人员需持证上岗,2019年,教育部等六部委发布的《关于规范校外线上培训的实施意见》明确要求,校外培训机构上网课的教师必须拥有教师资格证,而各大培训机构也纷纷在网上公布各教师资格持有/考取进度,倒逼教师资格证的考试持续火爆(根据原政策想要继续在培训机构任职的应在2020年6月前考取教师资格证,于是出现了去年上半年报考290万,下半年爆发式增长到590万的极端情况)也使得越来越多的毕业生选择投身到教师资格考试当中。

国内2017-2019年三年教师资格考试报名人数依次是418万、651万和880万,随着各家教育机构对教师资源的加码配置以及课外培训机构“正规化”来看,未来教育行业依然那个厚雪长坡的好赛道。

(三)研究生考试。

近年来教育部除了引导高校学子“学以致用”:即减少就业困难的学位点,在有条件的学校增设“人工智能”、“物联网”等现代科学的学位点外,出于缓解就业压力的考虑,各大院校陆续开始了研究生扩招的脚步。

从上图可以看出研究生报考人数10年增长2倍,录取人数每年同步递增的,考生增长数量快于高校录取人数增长。

(四)其他如国企、各类资格证、IT等序列目前也均处于爆发增长态势。

二、中公教育自身牛股基因(财务数据)。

(一)全领域业绩增长。

2019年在各地机关事业单位改革过程中,招聘人数大较往年大幅下滑,但中公公务员/事业单位序列收入却逆势大增,充分体现了中公公考份额逐步提升,公考龙头地位进一步强化的优势。(除公考外,考研辅导业务营收增速超100%,IT能力训练业务同比增长300%,并且以及出现多个规模超过千万的品类,体现了中公教育多品类产品和长尾效应不断叠加的优势)。

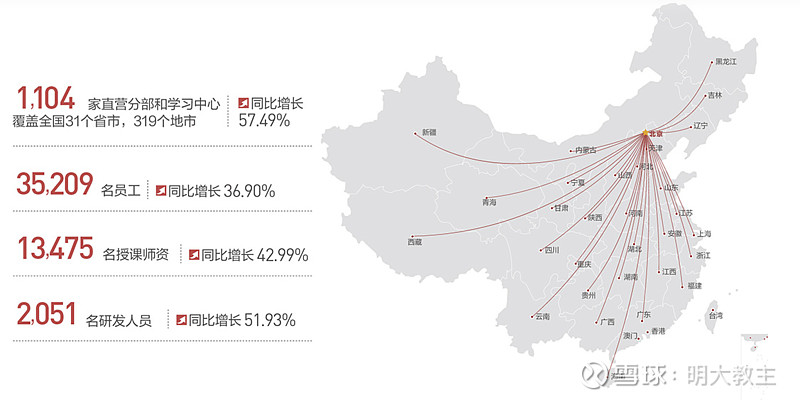

(二)直营分支机构快速扩张。

中公的直营分支机构近5年来不但每年在逐步上升,增长率也快速提升。

全国31个省份实现全覆盖,师资力量增速快于主要对手华图,研发领域无论是研发占营收比还是研发人员数量都是同类公司的绝对第一(2018年公司研发占营收比7.29%,2019年公司研发占营收比7.61%,远高于华图的3%-4%之间)。

(三)中公线上线下客单量及单价统计。

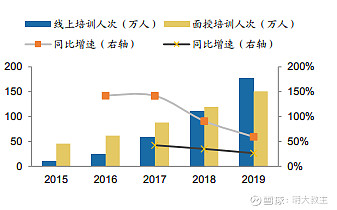

从线上线下培训人数来看,中公客单量逐年稳步提升,增长率有所下滑主要是机关事业单位改革招考人数减少所致(中公2019年公务员+事业单位收入占比60%)。

中公前几年就逐步搭建 AI 人工智能和大数据技术基础之上的智慧教学平台、3.0 版交互式直播教学平台、教育私有云平台、新一代智能学习分析引擎, 并依托领先的在线规模化研发和在线综合服务能力,使得公司在线教育业务获得了强劲增长。由上图可见线上培训人数增速明显快于线下。2019年中公线上培训收入首次突破10亿元大关,同比增长133.5%

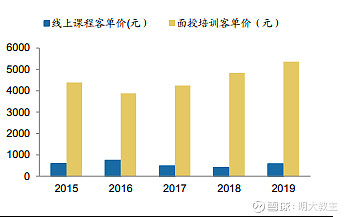

近年来中公线下培训客单价稳步提升。线上培训自2016年来行业竞争日趋激烈,客单价有所下降。2019年来由于“精品课”、“1对1直播课”等高单价课程的渗透率提升,线上课程单价开始回升。

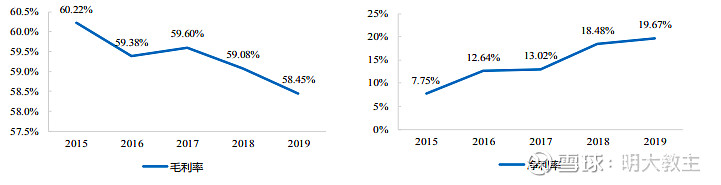

(四)中公毛利率、净利率分析。

中公近年来毛利率呈下降趋势主要是由于授课结构化影响,毛利率较低的线上课程占比大幅提升所致 。

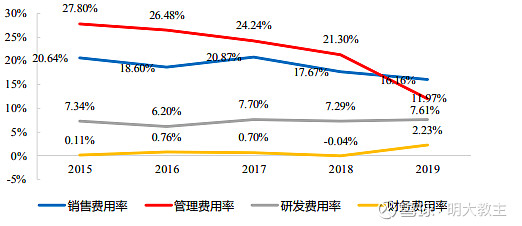

毛利率提升主要是其他费用占比下滑。

1.销售费用率下滑是由于中公品牌口碑逐步提升所致(去年华图选择著名演员吴刚担当代言人,目前对宣传效果的提升尚不可知)。

2.在快速的扩张中,中公教育垂直一体化的架构模式既能实现经营的超高效率,更能兼容高增长和品类快速扩张带来管理冲击。对这一架构进行投资和革新一直是公司管理变革的中心工作。另外在大型吃住学一站式基地建设上中公持续投资,推动教学现场实现大工厂式作业,进一步节省了管理成本。

不过从另一个角度来看,在线上课程占比逐步提升之后也存在类似网络主播平台的痛点,一旦重点管理团队、研发团队、业务骨干被挖角,核心人才的流失会对公司短期业绩带来冲击,建议中公在基本薪酬制度基础上,在多元化薪酬制度中能够继续迈出实质性进展。

3.研发费用率与往年基本持平。

4.财务费用率提升是由于公司2019年快速扩张所致。

三、中公兼具其他领域牛股基因(培训特色)。

(一)现金流与贵州茅台的对比。

1.考前协议。不过就退款是中公首创的培训模式,按照报考方向的不同有:不过全额退款;不过继续培训直到通过;通过笔试、面试不同比例退款。解决了考生患得患失的心理之后,中公的学员自然与日俱增,这是中公最为出彩的策略之一(预收款项超高);

2.在课程的预付款方面中公有“1元占座”、“9元理想学”,通过网签协议的方式实现了先学习、后付费。也有一些通过预先缴费预订,后冲抵学费或者凭借报名准考证直接减免的方式(挖掘潜在需求用户并转化为预收账款)。

论“先款后货”,对上下游议价能力和整体现金流,中公在各项指标都优于食品饮料的牛股$贵州茅台(SH600519)$。(由于茅台2019年报尚未公布,2019年数据比较以3季度为基准)

(二)多课程营销模式与阿里、京东满减/加价购对比。

中公 “1+1选课”。很多考生不只是单独参与国考,通常考国考的考生也会参加省考、事业单位的考试,此外像考国企单位的考生通常也不会只选择一家国企来看,上述考生可以通过“1+1”的方式选课来分别学习两个方面的内容,价格比单独分别报名实惠很多。同时也可以选择一门主课(如公考),再免费附送一个万元以下的优选课(如系统精讲、刷题或者封闭培训),具有电商平台的满减/加价购的思维。

(三)社交+学习与拼多多社交裂变的对比。

中公从早年起就有拉来新学员为老学员减免学费的传统,现在更是直接玩起了“拼团学”,并设置名额限制,通过饥饿营销的手段刺激着考生的神经,不尽快报名很有可能就没有优惠名额,一旦不能通过还有部分或者全额退款托底。营销策略充分揉进了“熟人营销,社交裂变”的方式,用较少的钱达到了更广泛的营销目的,是培训机构方和培训学员方的双赢。

(四)QQ交流群与哔哩哔哩各种鬼畜社区对用户粘性的对比。

像好未来等K12培训机构的粘性主要体现在从幼教到高中的“金字塔”模式,往往报幼教班的就有较大可能报初中、高中班。而中公的粘性则主要体现在:

1.中公官网自带招考信息到打印准考证再到查询成绩的全流程信息;

2.中公网站上拥有最全的历年题库,可以实现一边做,一边学;

3.中公在如国考、省考、事业单位等领域都有独立的QQ交流群,可以实现考生与教师,考生与考生之间的交流(许多考生对自己报考的岗位并不明确,单纯只是为了“上岸”,同QQ交流群中的“过来人”和老师们地交流能够更清晰地了解所报岗位,并制定自身的考试和学习计划。加入QQ群的反复“二战”的概率较高,客户黏性明显更强)。类似于B站“多元化社区模式”增加用户粘性的方法。

(五)中公的To C模式。

可能中公给人的印象是培训机构,实际上也是家在天猫、京东都有旗舰店售卖中公出版社的教辅书籍。另外中公还有自营的图书商城,售卖各类考试用正版书籍。

(六)在网课方面中公有:中公题库APP、19课堂APP、中公优课小程序可以实现网上互动式教学。

还有单独的自习小程序,自学能力强的乡亲完全可以通过上面的免费资料、题库、公开课进行自习。同样也为不适应手机版的用户准备了PC版,注册过程非常简便。

综上,中公处于行业景气度向好(机关体制改革逐渐完成,公考招考正常化);自身快速扩张(直营店增长率历史高位,网课渗透率持续提升);份额持续提升(传统公考份额占比不断提升,公考市占率约40%,学历提升板块持续发力)。不同于传统餐饮消费,疫情过后消费者不可能把以前的饭“补回来”,但是公考、事业单位考试、国企考试、资格证考试只会迟到,不会取消,而疫情本身又使得中公网课的渗透率得以提高,属于受疫情影响较小的公司,其从直营网点到教师队伍的快速扩张使得未来高速成长性极为确定。中公一季度上涨27.35%,大幅跑赢了上证、深证和创业板,一季度重仓中公的乡亲可以跑赢90%的股民了。$科斯伍德(SZ300192)$

下附大消费领域教主其他原创文章。

@今日话题 @大文化滚雪球@华夏ETF @消费龙头 @消费50ETF @上投摩根基金@浦银MSCI@书姐 @滚滚红尘ZXJ @蓝色木偶 @八点半的夏天 @股市评论说 @小道量化实验室