翻开中国5000年的历史,许多伟人成功的背后都有其“渣”的一面:

如汉高祖刘邦在楚汉战争中妻子吕雉被项羽掳走,刘邦不但没有设法营救,反倒结识了年轻貌美、能歌善舞的戚夫人,也正是这样的“厚黑”精神,才开启了汉朝400年的盛世繁华。近代著名文学家徐志摩,与原配妻子离婚转而追求才貌双全的林徽因,求而不得后又转向了名媛陆小曼,朝三暮四的感情态度也并不能阻挡《再别康桥》的流传百年。人无完人,伟人光芒的背后同样有性格上的缺点,但终究瑕不掩瑜。

2019年后随着我国经济发展转向智能化、科技化以及技术“卡脖子”问题,国产替代叠加需求增加成为了国内半导体行业发展最主要的驱动力。

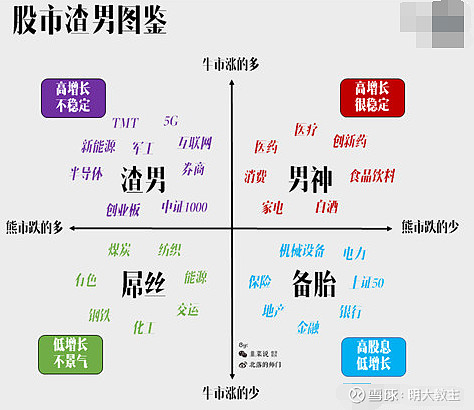

在之前爆火的《股市渣男图鉴》中,半导体行业作为唯一一个有两期大基金加持的行业被划归“渣男”,究竟是社会的冷漠?还是道德的沦丧?下面教主和各位乡亲一起走进半导体的世界,并通过主人公——国证芯片指数来论证半导体行业究竟是不是渣男。

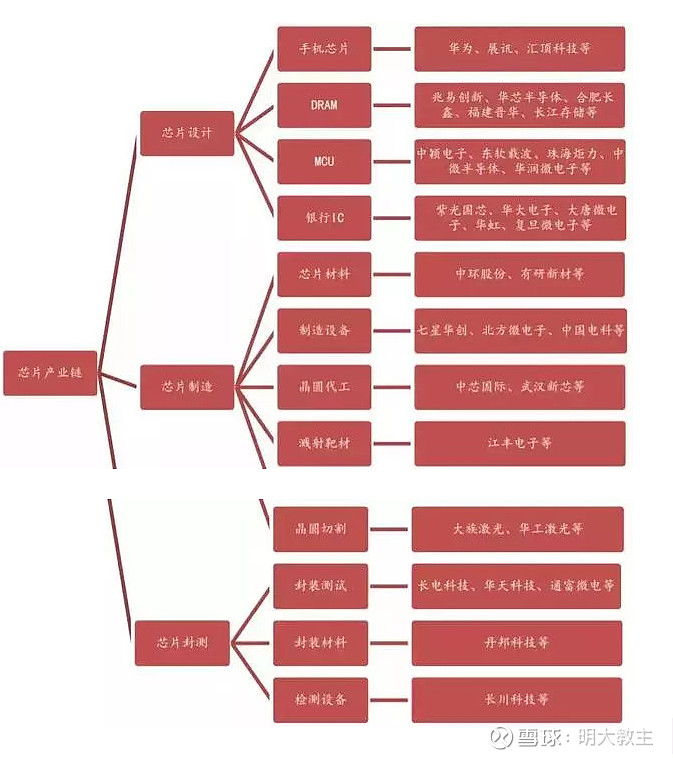

一、半导体产业链的五大领域。

在本世纪初期,我国的发展目标尚且是满足人民物质生活需要。21世纪以来,随着人民对美好生活的向往不断提升以及我国挖掘自身经济发展潜力,同时也是出于技术安全可控考虑,国家逐渐将目光聚焦在以往制造业薄弱的环节,最典型的一个是国产大飞机,另一个就是半导体。

半导体产业链大致可分为材料、设备、设计、制造、封测5个环节:

半导体材料包括硅晶圆、光刻辅助材料等。主要材料被美国、日本企业垄断,硅片材料CR5(行业前5市占率)超过93%,目前主流的12英寸硅片,国内主要靠进口;

设备主要包括光刻机、刻蚀机、CMP(化学技术抛光)设备等。被美国、日本和荷兰企业垄断,市场集中度高,CR10(行业前十市占率)超60%(荷兰阿斯麦公司的光刻机已经做到7nm,而我国目前自主研发的光刻机尚停留在90nm领域,技术上的天壤之别使得差距短期无法弥补);

设计环节公司主要分布在美国、中国、台湾。2018年,中国企业海思半导体首次入围全球芯片设计前十企业。集成电路设计必须使用EDA软件(实现电路设计、性能分析到设计IC版图或PCB版图整个过程的计算机自动处理软件)来完成,EDA软件市场由Synopsys、Cadence和Mentor垄断,三大EDA企业占据全球60%以上的市场。在中国市场集中度更高,以上三家占据了95%的市场份额;

半导体制造环节被台湾、韩国垄断,CR4(行业前四市占率)超过80%,仅台积电一家,就占据约50%的市场份额。国内制造龙头中芯国际计划2021年量产14nm工艺,台积电已于2018年初量产7nm工艺,技术差距大概在2代4-5年的时间;

半导体封测是国内半导体产业链中最有望实现突破的环节。从封测行业企业竞争格局看,虽然全球目前排名前2的公司为日月光和安靠,但中国企业在国际上已拥有较强竞争力。2019年长电科技、华天科技、通富微电三家企业在全球市场市占率达 21 %,且在封装技术能力较为全面,掌握了全球较为领先的先进封装技术,未来有望进一步抢占更多市场份额(不过封测属于人力密集型企业,是外国大厂主动放弃的毛利率较低的环节导致产业迁移至我国,随着人力成本的上升,也不排除未来封测产业继续向人力成本更低的东南亚转移)。

二、半导体五大领域中的代表性个股简介。

2014年国家首次成立大基金支持半导体项目,于此同时通过《大国重器》节目引导制造业向高端化转型。国内半导体企业兼并重组案例开始增多,逐渐出现了几家自主研发、技术可控的企业。

(一)在芯片领域,紫光集团销售国内领先,产品涵盖移动通讯、存储器、智能安全、FPGA(可重构系统芯片)、物联网、数字电视芯片、AI芯片、智能卡、RFID天线、微型连接器、半导体功率器等领域。旗下紫光展锐在面向公开市场的手机芯片设计领域,位居中国第一、世界第三的位置。

2019年,紫光集团宣布旗下长江存储启动64层三维闪存量产,该芯片采用长存自主知识产权的Xtacking架构技术设计(在两片独立的晶圆上分别加工外围电路和存储单元,并快速将两片晶圆键合),拥有同代产品中最高的存储密度;

旗下紫光展锐宣布了5G基带芯片—春藤510,及5G通信技术平台—马卡鲁,并完成了5G毫米波终端原型样机的设计研制(同时紫光展锐也是国内仅次于华为海思的IC设计企业),近期公司还发布了通信、存储二合一的5G超级SIM卡,实现了在通信IC卡领域的再升级;

此外,紫光旗下$紫光国微(SZ002049)$拥有中国首款自主知识产权千万门级高性能FPGA,紫光国微THD89是全球获安全等级认证最高的双界面智能卡安全芯片之一。

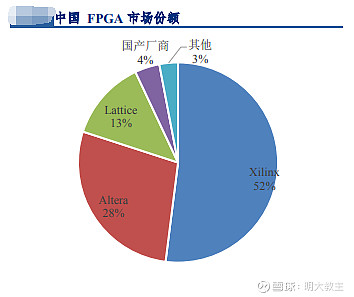

公司是FPGA国内龙头公司,在国际上FPGA的主流厂家只剩 Xilinx(赛灵思),Altera (Intel),Lattice(莱迪斯) 和 Microsemi (美高森美)四家,而国内产商的市占率仅有4%。

考虑到技术的自主可控和背后的信息安全以及行业越发明显的“长尾效应”,FPGA国产替代空间非常广阔。

(二)如全球ODM(设备代加工)出货量最大的闻泰科技 2018年收购安世半导体进入分立器件领域,据统计安世的分立器件主要产品全球排名第一,逻辑器件主要产品全球排名第二,小信号MOSFET(金属—氧化物—半导体场效应晶体管,由于载流通道不同,分为“N”、“P”两种型号)器件全球排名第三,功率MOSFET器件全球排名第二。同时各国政府加强了对半导体并购的限制,未来行业内大型并购的出现频率会大为减少,闻泰的行业地位受到挑战的可能性也随之下降;

(三)韦尔股份同样也通过收购豪威成为全球视频采集芯片龙头(在汽车、安全、手机视频采集芯片均处于世界前三),目前韦尔股份覆盖了视频采集芯片领域的高、中、低端市场;

(四)国家集成电路基金在耐威科技定增募投8英寸MEMS 国际代工线建设项目中认购超12 亿(是大基金在MEMS领域三大投资之一)。近年来,国内下游企业对于 MEMS 产品的需求保持高速增长,耐威科技迎来发展机遇。 公司最值得称道的是2015年收购了Silex(塞莱克斯)公司,后者是纯MEMS代工企业的国际龙头。(MEMS企业分为IDM企业、代工厂MEMS代工和纯MEMS代工,IDM企业由于可以提供 MEMS 设计、生产、封装、测试和最后应用支持的一条龙服务,对上下游议价能力非常强,是国际上MEMS的主要统治者;而代工厂MEMS代工模式更适合生产量产大规模元器件,对小规模个人化产品订单消化能力弱;而纯MEMS代工则通过标准化的工艺模块可以定制不同规格的产品,且没有交叉泄密的风险)。2019年Silex已经成为纯MEMS代工中世界第二大厂商,并拥有目前业界最先进的硅通孔绝缘层工艺和制造平台,研发出包括深反应离子刻蚀等在内的六十余项MEMS核心专利,为实现功能化晶圆级封装和3D集成提供了关键工艺。

(五)国内存储芯片设计龙头$兆易创新(SH603986)$ NOR Flash(闪存)销售额全球第五,中国市场MCU销售额第三,研发费用同增超70%。据Gartner公司预测由于从2019年开始持续严重短缺,预计NAND闪存收入将在2020年增长40%,而来自云服务提供商的强劲需求将推高服务器DRAM的定价和营收,兆易创新作为国内存储芯片的龙头必将受益于产品提价;

(六)中环股份。随着全球半导体硅片尺寸不断向大尺寸方向发展,2016年以来单片价值和市场规模不断走高。目前市场主要以 200mm(8 英寸)和 300mm(12 英寸)为主。我国硅片 2018 年 8 英寸进口比例约 70%,12 英寸进口约100%(基本由日本厂商把控)。截止 2019 年底中环股份已经具备 2-6 英寸硅片产能约 30 万片/月,8 英寸约 70 万片/月,12 英寸 2 万片/月。根据公司规划,中环无锡项目一二期完成后, 公司将拥有 8 英寸105 万片/月,12英寸35万片/月产能,将具备国内第一,全球领先的半导体硅片竞争力。

(七)$华天科技(SZ002185)$。由于半导体产业链全球化的趋势非常明显,在设计、制造、封测领域分散在不同区域,疫情之下即使日韩工厂停产,像我国能够弥补日韩芯片制造的产能是极为不现实的(制程上的差距,国内高端半导体产能依然接近于0),但封测领域国内长电科技、华天科技、通富微电三家企业合计占全球封测产能的五分之一左右,且由于封测属于劳动力密集型产业,在疫情尚未控制的情况下东南亚的封测工厂依旧处于关停的状态,而国内疫情基本得到控制,极有可能受益于东南亚地区的订单迁移。如国内代工龙头华天科技日前就在一季报预告中豪横的提到:虽然一季度受疫情影响,导致订单延期交付,净利润同比去年实现了200%—320%的小幅增长,可见除了景气度本身较高之外,海外订单的迁移也为封测行业带来了短期刺激。

三、芯片指数高估值释疑。

在A股市场个股的高估值一般分为短期高估值和长期高估值两种。

短期高估值如金健米业、航天长峰,前者是“假扭亏”,后者是一台呼吸机都没卖出去,单纯因为蹭上了主流热点股价节节攀升,最终的结局大概率是一地鸡毛。

而长期高估值也主要有2种可能:

一是像恒瑞、海天味业、爱尔眼科等传统行业龙头公司,估值过高的主要原因是业绩连贯性高,作为行业龙头未来成长性非常确定,如果在与成长性相匹配的估值拿到了筹码就相当于潜在无风险收益率增加,而大机构具有非比寻常的价值发现能力,在非危机情况下是不会给散户这个低价拿筹码的机会的。

二是像科技类公司估值过高主要是因为近年来在经济调结构的背景下科技对GDP贡献率逐年提升,且满足了人民美好生活的需求。本身朝阳行业成长性和竞争性比较开放,预期成长性远高于传统行业,所以看起来估值也较高。如人工智能领域全球预计年复合增长率在20%以上,A股人工智能龙头科大讯飞估值极少有低于100倍的时候;国内芯片领域10年内复合年增长率也有15%左右(2019年为16.2%),高于GDP水平2倍以上,板块估值长期高于60倍,属于比较合理的情况。

四、通过八重对比,妈妈再也不用担心半导体被贴上“渣男”标签。

(一)国内外半导体公司发展趋势对比(国内外“渣男”公司比较)。

从世界半导体前十大巨头公司来看,虽然市场份额依旧占据了“半壁江山”,但是各巨头公司2019年营收在需求不振叠加贸易摩擦的影响下呈下降态势。

再看国内半导体领域几家比较有代表性的公司,除却闻泰科技、韦尔股份并表带来的营收提振外,其他半导体公司2019年业绩几乎全部正向增长。从上图可以看出各公司四个季度营收数据逐渐向好,体现了我国需求增加+国产替代浪潮,半导体行业景气度先于世界回升。

从进口金额上来看即使2019年受贸易摩擦影响半导体进口总额同比下降2.6%,但依旧保持在3041亿美元(我国进口金额占全球集成电路销售的73.8%),为全部进口货物首位。

(二)国内外半导体公司研发投入比较。(国内外“渣男”内功比较)

从世界半导体公司投入排名来看,投入前十的公司整体研发占营收比较高,半数公司研发投入超20%

从世界半导体公司研发投入排名来看,前十的公司研发投入占营收比较高,半数公司超20%,体现了半导体的硬核属性。国内的华为海思和联发科正在通过强研发来追赶世界巨头的脚步。

从A股上市半导体公司来看,整体研发投入比与世界一流公司有较大差距,但相关细分领域头部公司正在加大研发投入,未来在高端芯片领域打破“0份额”的尴尬可期。

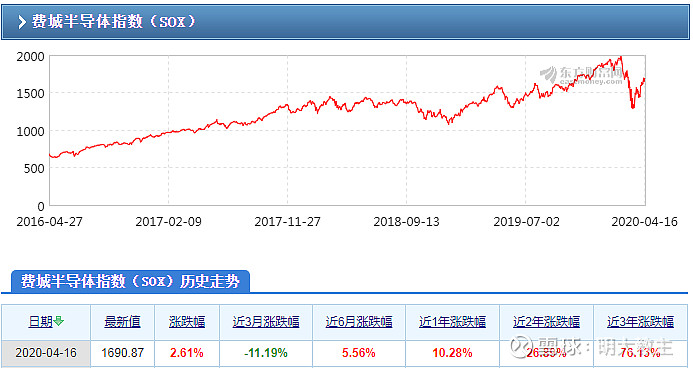

(三)国证芯片指数(980017)与美国费城半导体指数SOX对比(国内外“渣男”指数直接对话)。

长期来看国证芯片指数的涨幅要高于费城半导体指数,也正反应了我国半导体行业处于高速成长期,国产替代和增量需求潜力巨大。

另外值得一提的是美国股市的长牛以纳斯达克的科技牛最为波澜壮阔,即使如此美国费城半导体指数3年70.13%的涨幅也是高于纳斯达克56.85%的涨幅,可见半导体即使在整个科技领域都是不错的赛道。

(四)国证芯片指数与主要宽基指数的纵向比较(“渣男”与学术派理工男的比较)。

下图国证芯片指数(980017)与上证综指和沪深300的走势对比。

从上图可以看出国证芯片自上轮牛市结束以来,在风格不占优的情况下国证芯片指数大多数时间依然可以跑赢上证50、沪深300等主流宽基指数。

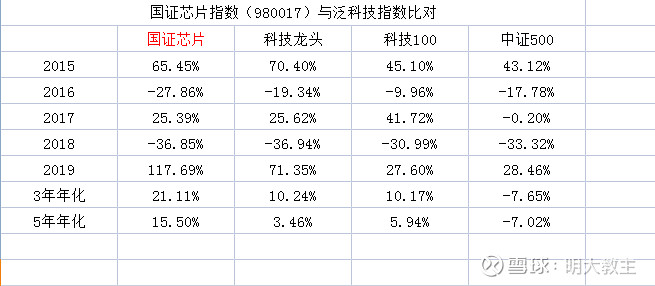

(五)国证芯片指数(980017)与其他泛科技指数比较(四种不同风格的“渣男”比较)。

同上表可见国证芯片指数长期年化收益率更高。(数据截止到4月16日)

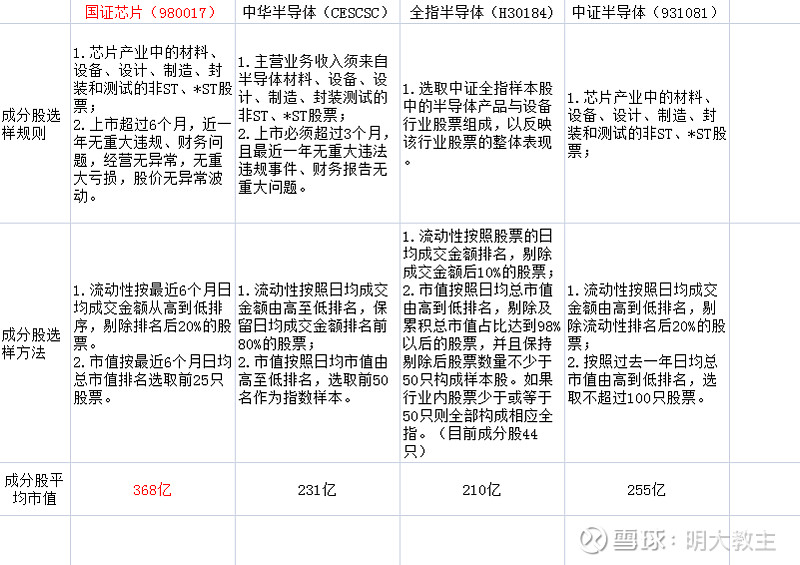

(六)国证芯片指数(980017)与其他半导体指数的横向比较(半导体四大“渣男”正面交锋)。

(数据截止到4月16日)

1.从指数编制规则上国证芯片指数、中华半导体指数、全指半导体指数编制方法更加严谨;

2.从指数成分股数量来看国证芯片指数的成分股数量为25只,明显少于中华半导体指数的50只和全指半导体指数的44只;

3.从成分股的平均市值来看,国证芯片指数的标的股平均市值为368亿,明显多于中华半导体指数的231亿(国泰半导体指数跟踪)、全指半导体指数的210亿(国联安半导体指数跟踪)和中证半导体指数(目前无跟踪基金)的255亿。由于半导体行业呈现明显的“倒金字塔”特征,即头部技术属性强的大公司快速获取市场份额,尾部的小公司不但毛利率低下还随时有失去市场的可能。大市值公司在年内创业板注册制即将到来之前,其高市占率、毛利率,高研发投入和现金流的优势将受到更多大资金的青睐。

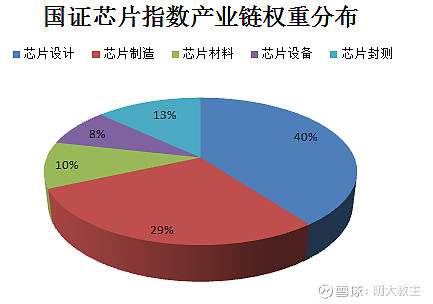

从国证芯片指数各产业链标的的权重分配上也可以看出,科技属性更强,毛利率更高的芯片设计和芯片制造两块占权重比接近70%。

国证芯片指数前10大重仓股合计权重最高,在板块爆发时的进攻性更明显。

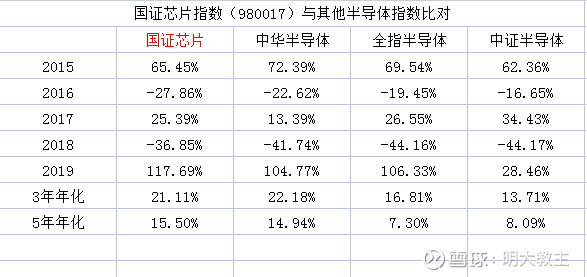

从上图可见国证芯片指数在2017年后的半导体周期复苏的行情中爆发性更强,且复合年化收益更高。另外国证芯片指数的标的虽然少,但是每家都是半导体细分领域的龙头企业。从买方的选择来看跟踪国证芯片指数(980017)的华夏芯片ETF(159995)和广发的芯片基金(159801)的基金份额和净值明显高于另外两款半导体芯片产品,群众的眼睛是雪亮的再次应验。

(七)国证芯片指数与消费100、国证医药指数比较。(“渣男”与男神的比较)

从国证芯片指数与消费100指数(399364)、国证医药指数(399394)对比来看,国证芯片指数长期跑赢消费、医药两大男神指数,拉长时间轴来看芯片指数长期复合增长速度十分可观。

(八)半导体的“渣男”定位或是投资人自身心态所致。

高成长的半导体行业为什么会被归类为“渣男”呢?教主认为主要是指数波动性的问题。

从上图可见国证芯片指数短中长期收益率均能大幅跑赢消费100和国证医药指数,但波动性也是后两者的两倍。很多投资人由于芯片指数本身估值就较高,叠加高波动的特点,即使跌到中期底部也不敢买入。但是如果拉长时间轴来看芯片是真真正正的“男神”(朝阳行业,莫欺少年穷),而消费、医药更像是中老年人的偶像(行业趋于成熟,体现为存量竞争)。

芯片只所以被定义为“渣男”,主要是买方驱动的市场中,投资者持仓信心不足高频操作所致。正应了:投之以木桃,报之以琼瑶。你若不离不弃,我必丰厚回报。你若背信弃义,我必涨到让你买不起。由于国内真正意义上的长线投资者少之又少,通常难以熬过芯片弱周期的调整行情,在盈亏同源的基础上自然享受不到后面的爆发行情。

投资芯片等科技指数的乡亲不妨依据行业K线走势和历史估值,在相对低点位介入并长期持有,在科技对GDP贡献率持续提升的当下,国证芯片指数作为半导体类指数的龙头,长期回报率依旧不会差。

而对于投资经验相对成熟的投资人来说,高波动指数反而是做中短线网格化交易的良好标的。正确看待其高波动的特点并加以利用方能转危为机。

教主选取了国证芯片指数中上市时间比较长的紫光国微(上市15年)与各位乡亲参考,从上面的季K线图来看,哪有一点“渣男”的迹象?明明是男神的既视感。

后附教主其他“渣男圈”原创文章:

3.大国制造从芯片说起;

4.宁德时代的三元—天地人。

@今日话题 @华夏ETF @芯片ETF @广发基金 @芯片基金@TMT滚雪球 @大金融滚雪球@浦银创业板@上投摩根基金@ETF老司机@A加优选 @认真的天马 @小道量化实验室 @IT李工 @股市评论说 @谦虚谦虚再谦虚 @八点半的夏天 @蓝色木偶 @滚滚红尘ZXJ @自强不息一杯清茶