我国作为世界第二大经济体,拥有GDP超90万亿的傲人数据,同时产业的结构性升级在A股的新兴概念中就可见一斑,其中更以“国产大飞机”、“国产软件”、“国企改革”、“美丽中国”等最能体现国家的意志。

作为“大国制造”的代表,国产大飞机C919距离首飞已时过2年,第一艘国产航母即将于年末下水,“国产芯片”作为近5年我国的重要国策之一,在2014年国务院就印发了《国家集成电路产业发展推进纲要》,并于同年设立国家集成电路产业投资基金。年内美国限制华为采购零部件再一次让国人清醒地认识到了芯片技术“卡脖子”的问题依然存在。在第三次科技浪潮的背景下只有更安全、更便捷的技术才能满足人民日益增长的美好生活需要,要想不在技术上受制于人只能大力发展我们自己的“国产芯片”。

根据产业链划分,芯片从设计到出厂的核心环节主要包括 6 个部分:

(1)设计软件。芯片设计软件是芯片公司设计芯片结构的关键工具,目前芯片的结构设计主要依靠 EDA(电子设计自动化)软件来完成;

(2)指令集体系。从技术来看,CPU 只是高度集合了上百万个小开关,没有高效的指令集体系,芯片没法运行操作系统和软件;

(3)芯片设计。主要连接电子产品、服务的接口;

(4)制造设备。即生产芯片的设备;

(5)圆晶代工。圆晶代工厂是芯片从图纸到产品的生产车间,它们决定了芯片采用的纳米工艺等性能指标;

(6)封装测试。是芯片进入销售前的最后一个环节,主要目的是保证产品的品质,对技术需求相对较低。

同时6个部分的国产替代化难度和利润水平也都是由高到低的。从产业链迁移的角度看劳动力密集型的封测业率先向国内转移(目前国内已有封测龙头长电科技,在全球排名前三);而技术和资金密集型的芯片制造业次之,转移后会相差1-2代技术;知识密集型的芯片设计一般很难转移,技术差距显著,需要靠自主发展。教主今天就距离我们国产替代化浪潮最近的“芯片制造”说起。

一、储存芯片半导体功率器件。(A股龙头$兆易创新(SH603986)$)

储存芯片半导体功率器件主要分为NOR、NAND、DRAM三种,随着5G时代数据处理能力和存储量的提高需求,NAND和DRAM占半导体总营收比例逐年提高,从全球营收角度来看DRAM已超过存储器件总营收的50%。

(一)NOR Flash(闪存技术的一种,小容量存储具有较高成本效益)

随着AirPods的持续大卖,华为freebuds、三星galaxybuds、小米Air等无线耳机出货量持续增长。每颗TWS(真无线蓝牙耳机)均需要一颗Nor Flash用来存储固件及相关代码,而实现主动降噪的TWS则至少需要128M Nor Flash,如需实现语音识别多功能就需要搭载256M Nor Flash。

(二)NAND Flash(闪存技术的一种,通过特殊系统接口达到高密度储存)

5G时代带来了数据存储量的需求,未来在工业互联网领域将有广泛应用。 目前2D SLC NAND价格已率先见底,后续3D NAND有望见底回升。(国内主生产商为紫光旗下的长江存储)

(三)DRAM(动态随机存取存储器)

除了手机、数据中心和固态硬盘之外,人工智能和物联网预计将成为内存市场强劲的需求推动力。 DRAM 内存作为半导体存储设备中应用最广泛(对比NOR和NAND),2018年产值超过1000亿美元,成为首个突破千亿美元的 IC 产品。2019 年上半年的 DRAM 价格延续了 2018 年的下跌趋势,由于日韩贸易争端两国DRAM企业已有计划实施资本开支下调, 2019Q2 的 DRAM 出货量已然逐渐趋稳,一旦Q3两国企业发生实质性减产,那么DRAM价格反弹将是大概率事件。同时随着服务器扩容、PC产品迭代均是DRAM增长的持续推动力。(兆易创新旗下的合肥长鑫打破了中国存储厂商在DRAM领域0份额的尴尬,同时兆易也是国内 20nm 以下 DRAM 唯一厂商)。

以下为2018年末全球DRAM市场份额。

另外教主把储存芯片半导体功率器件放在第一个来说也是因为其复合年化增长率最快。

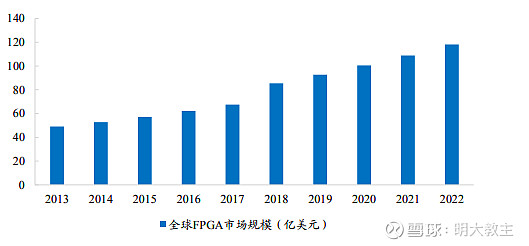

二、FPGA(现场可编程门阵列)

FPGA 的出现既解决了以往定制电路的不足,又克服了原有可编程器件门电路数有限的缺点,如今在各行各业中均有着广泛的应用,从全球市场来看赛灵思和阿尔特拉这两家公司就占有近 90%的市场份额。从信息安全、自主可控等方面考虑,我国需要尽快实现 FPGA 的自主设计和生产(A股龙头$紫光国微(SZ002049)$)。

(一)军工领域。FPGA 因其良好的性能、高可靠性以及成本优势等优点而广泛使用于航电系统、卫星、雷达以及电子战武器等军事装备中。具有可编程灵活性高、并行计算效率高、开发周期短等优势。

(二)云计算领域。传统的 CPU 和 GPU 指令译码执行、共享内存。但由于指令流的控制逻辑复杂,不可能有太多条独立 的指令流,为每一个新问题开发专用的芯片又成本过高。FPGA 的出现可以解决这一顽疾,通过CPU+FPGA 的异构模式,既可以保持数据中心的硬件同构性,同时又具有实现软件定义的能力。根据英特尔的预计,到2020 年预计有 1/3 的云数据都将采用 FPGA 技术。

(三)安防领域。FPGA由于其并行处理方式使得其处理效率较传统的 DSP(数字信号处理)大幅提高。

(四)工业互联网领域。FPGA 可以同时控制大量马达运行,减少传统采用大量 ASIC (专用集成电路)控制以简化流程和提升效率。

(五)5G领域。5G 时代的到来会使得设备与设备之间的连接需求爆发式增长,新的应用场景也将会不断涌现,越来越多的应用需要指定更为灵活的前传接口,以允许基带和 RF(射频) 前端之间的不同映射,FPGA 正好可以满足此类要求; 硬件加速 FPGA 可以实现基础 SoC 上不可用的所有必要的计算密集型功能; 高度可编程的解决方案可以加速研发速度和产品上市速度,缓解早期 5G 部署所面临的压力。

在FPGA之外紫光的智能安全芯片、特种集成电路、储存芯片器件、晶体等半导体业务也均有涉及。

三、生物识别黑科技芯片

说到黑科技芯片就不得不提今年同华为一起火爆的屏下指纹科技,而其技术来源正是$汇顶科技(SH603160)$ 的屏下指纹芯片。

2017 年汇顶就已经一举赶超瑞典 FPC公司拔得头筹,市占率达 31%。从出货量来看,汇顶科技 2017 年指纹识别芯片出货量达到 Android 阵营的 31%左右,汇顶科技已经成为全球最大的指纹识别芯片设计企业。

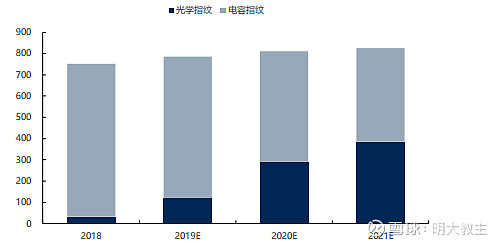

由于全面屏和 LCD 的应用(预计LCD指纹技术产品下半年量产)困难,全面屏+OLED将比较确定地成为未来手机的主流解决方案,这也为屏下指纹识别的应用打开了大门。屏下指纹识别,包括光学和超声波方式才是最适合全面屏趋势的生物识别解决方案。根据 Witsview (集邦咨询光电研究中心)的预测,2020 年全面屏智能手机出货量将达到 8 亿部,渗透率超过 50%,这些都成为光学屏下指纹识别芯片的潜在市场。(从下图可以看出随着全面屏手机渗透率的提升,指纹识别芯片增速开始回升)

目前汇顶已推出第二代屏下光学指纹识别系统,采用微距摄像头原理,即屏下摄像头,可以很好地解决第一代光学指纹的三个问题:

(一)作为独立器件,指纹模组无需再与屏幕贴合,仅需固定在中框上,良率大幅提升;

(二)指纹识别芯片尺寸进一步缩小,成本大幅下降;

(三)提升成像质量更为简单。

其他还有晶圆代工的中芯国际、芯片材料的中环股份、GPU龙头的景嘉微、国产光刻胶龙头的南大光电、国产溅射靶材龙头江丰电子、CMP抛光垫领域的鼎龙股份作为半导体各领域的关键环节同样值得“做多”。