大鱼塘变小水塘,外来龙生不如死。

地头蛇不好不坏,小鱼虾无法出头。

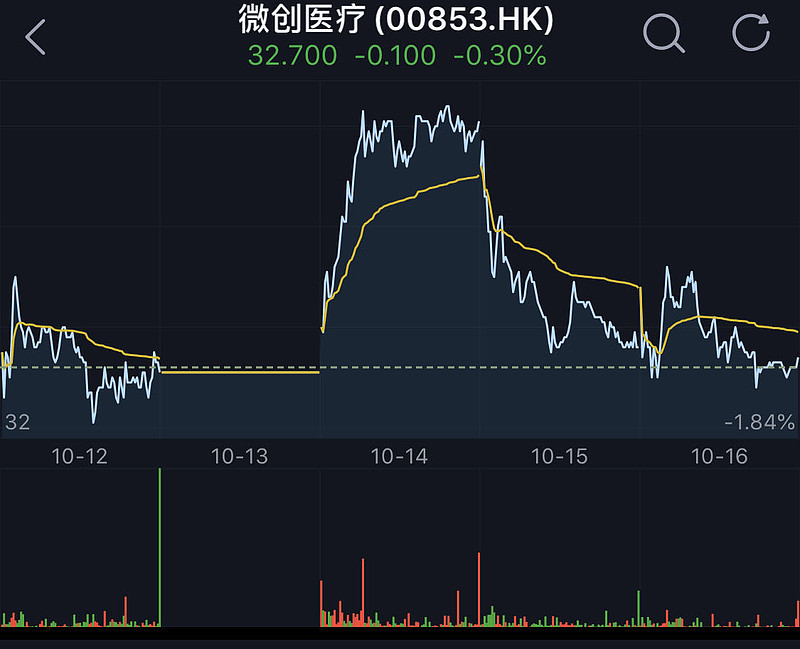

昨天下午收盘后,冠脉支架国家集采采购文件发布了。未来已来。

山雨欲来风满楼,本周冠脉支架老大 $微创医疗(00853)$ 股价上串下跳,已提前告诉我们答案:纠结。

如何理解该采购文件呢?我认为如下四句话可以概括:

1、大鱼塘变小水塘

低于2850 元才有较大希望中选。高于2850元希望渺茫,这就意味着中选价大概率在江苏谈判地板价之下。入围产品符合以下条件之一的,获得拟中选资格: 1.申报价≤最低产品申报价 1.8 倍的。2.申报价>最低产品申报价 1.8 倍,但低于 2850 元的。

按照首年意向采购总量为 1074722 个推选,原来200亿的冠脉支架市场急剧缩小为60亿市场级别。计算如下:

(集采107万+金属65万)*0.2850*95%+107万/80%*20%*0.2850*2=62亿。

2、外来龙生不如死

在冠脉支架领域,比品质和质量,外来巨头们产品未必比微创的火鹰强。比价格和销售费用,中国制造低成本不计算虚的。价格在江苏谈判价对折之后,再四折,外来巨头国内支架生意可能巨亏。

3、地头蛇不好不坏

可以预计,国内巨头们价格离2850元价格不太远,再降点就降低吧。40%净利润肯定顶不住了。降一半,到20%,大体合理。这毕竟是高技术含量的,研发成本巨大。预计国内巨头数量会大幅度增加,算一倍吧。利润总额也就和之前持平。

4、小鱼虾无法出头。

本次采购价格只是入围门槛,质量口碑才是关键。产品排名前 10 名首先入围。需求的产品若未在中选范围,对应的意向采购量作为待分配量依照如下顺序分配:(1)首先分配给第一名 中选产品,分配量不少于待分配总量的 10%;(2)其余待分配量由医 疗机构按以下规则自主决定,a可分配给本医疗机构报送过需求 的中选产品,或b比本医疗机构报送过需求的最低价中选产品价 格更低的中选产品,或c排名为前五名的中选产品。最低价也仅仅是抢落选产品份额的10%,要价没有价格,要量也没多少。没有医院意向,国内小产品没有上升机会。

作为投资者,我们要评估,集采之后的冠脉支架值多少钱,之后其他高耗呢?抗体龙头、医药巨头们呢? $信达生物(01801)$ $恒瑞医药(SH600276)$