福寿园2019年中期业绩发布会上,管理层信誓旦旦,未来五年,千亿市值。因为:未来五年是全面提速、全面发展的阶段;殡葬业正是政策开放化和市场化的重点行业,福寿园正在参与混改。

千亿目标也是令人流口水的。我们知道未来十五年,去世老人的数量将翻倍,而且去世老人及其子女越来越富有。加上市场开放,真能做到五年七倍,到千亿港币市值吗?

在经营性墓地管控趋严的今天,殡葬行业具有天然的地区垄断优势,福寿园又是该行业全面的遥遥领先的王者。福寿园年出售经营性墓地约12000个,占经营性墓地市场不到3%(毛估估大体年去世人口1000万,火化率50%,90%是公益性墓地,10%是经营性墓地)。福寿园的利润几乎都来自于墓地收入,而其中上海占比至少60%以上。分析墓地收入,即可以分析其未来的利润。

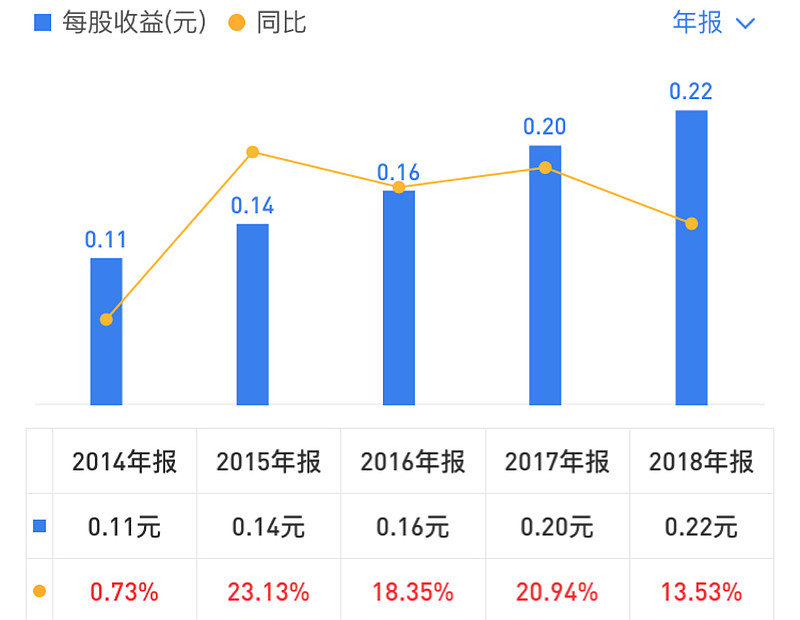

过去五年,福寿园墓地收入增长的1倍,年增长约15%。其中,外地增长略快于上海。

过去五年,福寿园平均墓地单价大约从80000元上涨到了100000元,每年增长约5%。主要是不断新并购墓园的低单价拉低了上海单价15%以上的增长。

过去五年,福寿园经营性墓地出售数量大体上从7000增加12000,每年增长约10%。增长都是上海以外贡献的。

未来五年,出售经营性墓地数量增长150%吗?也就是每年增长20%。过去五年,福寿园投资26亿的墓园,将逐步成熟,提供的经营性墓地越来越多。如果再加上并购二线成熟墓园呢?

未来五年,经营性墓地单价可以翻倍吗,也就是每年增长15%。过去五年上海墓地单价大体可以做到15%。如果并购墓地一旦成熟,也能做到15%增长呢?

可见,未来五年,在保持墓地净利润率不变的前提下,如果经营性墓地单价年增长15%,数量年增长20%,则福寿园每股利润可以增长五倍,到1.1元。

目前福寿园股价6.5港币,PE=25,是其年每股利润增速15%的160倍。未来五年,年增收速度是38%(=1.15*1.20),PEG=1,PE=38,如何?因为此后十年,老年化更深入,增速会更快。

考虑以上数量、单价及PE三方面因素,五年后的今天,福寿园的股价就是1.1*38=42元人民币,约46元港币,乘以22.34亿股,1000亿港币市值可期。

根据以上分析,要做到未来五年千亿市值,福寿园应该:

1.加大面向新一二线城市墓地的并购,争取再造一个上海营收,又可以防止面向三四线的墓地降低净利润率。

2.熟化面向三四线的墓地,加大销售力度,提供单价和数量,回收现金流,大幅度减少非长三角及珠三角地区该类墓地并购。

3.和保险等合作,加大生前契约的数量及单价,适当贷款,加大杠杆,但不要增发股份。

您对两大长期利好加持的福寿园五年千倍市值有信心吗?您认为福寿园相比茅台,谁更有未来。 $福寿园(01448)$ $贵州茅台(SH600519)$