$中国海洋石油(00883)$

最近看的几位高手的最新文章要点,总结一下,现在的中海油H仍然极端低估,5PE,8%股息,高成长值得继续买入。今年第一目标还是25-30元,后面看57元的3倍位置。

会计兄说:中海油桶油利润第1,未来两年2024-2025框算取整数合计利润3000亿,同时净证实储量的未来现金流增加3000亿,也就是未来两年中海油实际上内在价值增长6000亿。如果按三年算,可以理解为内在价值三年增长9000亿,超过了当前市值了。

关于分红提高的问题,2024Q1历史新高的现金2314亿,净现金1184亿。一旦资本开始减速,派现率必然快速上升,否则没地方放得下那么多的现金。所以大概率会提高派息。

C大的:中海油全球平均桶油发现成本约为2.15美元每桶。是全球平均桶油发現成本5.5美元的39%。中海油内在价值2.2万亿,折合52港币。

润哥:三年多,中海油H股性就是这样,调整时间短,下跌少,涨的时间多,分红多,管理层也重视中小股东意见,持股体验好,是美好的股票。

HIS1963:感觉现价买入中国海洋石油,十年后大概率跑赢中国神华AH、中国移动H和中国石油化工股份。那为什么不买中国海洋石油?因为想跑赢中国海洋石油。似乎这是黑丝哥对中海油H的最大赞美,当然除了中远海控。

许舒:70美元的油价被反复测试,80美元也是未来原油价格的低位区域。

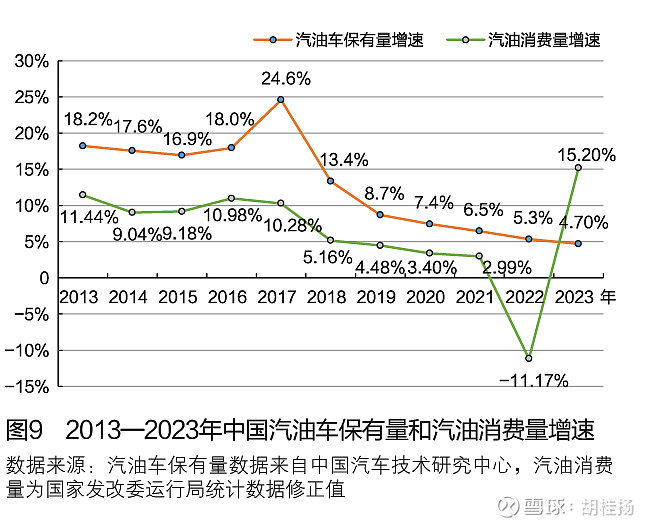

NT_CLANNAD:听说中石油2024原油(不包括天然气)产量会下滑3%左右。中石油可能已经进入不可逆转的原油衰退期,目前这个原油产量难以维持。国内陆上原油产量的减少需要海上中海油的增量来补。大部分人可能严重高估了电动化对石油需求的影响

theoneonly:2022 年电动汽车占挪威所有新车销量的 80%,目前占总保有量的 20%。尽管现在道路上所有车辆中有20%是电动汽车,但挪威的汽油和柴油需求仅下降了4%。

汽油车保有量和汽车消费量一直是增加的,借胡桂扬兄弟的图说明

精彩讨论

Archerong05-30 21:50谢谢啊!海油现在20.45的价格,

没有体现出一季度超预期的业绩,

没有体现出渤海南海的几个亿吨大发现,

没有体现出3个万亿大气区的发展潜力,

没有体现出伊拉克的6000平方公里探矿权,

没有体现出圭亚那权益的万亿市值,

没有体现出莫桑比克新拿到的5处勘和开采权。

没有体现出桶油利润全球第一。

也没有体现出未来几年产量增长9-11%的高成长。

值得我们继续买入和持有!

$中国海洋石油(00883)$

广东陈哥05-30 21:33A大好,我来补充两个。

斯托伯的天空关注的人05-24 21:47 · 山东

中国海洋石油几乎是我持有过的股票里持股体验最好的。包括中国神华和贵州茅台在牛市期间都没有中国海洋石油的走势好。能够一较高下得估计只有超级长牛的长江电力了。

中国海洋石油这一轮从2021年下半年开始,底部一直在稳定的抬升,你几乎在任何时候买入,只要肯拿两个月以上,你都不会亏损。中间几乎没有什么调整,一直都是10%以内的波动,下不破前低,上不断突破前高。这种低波动长上涨,在A股里极为罕见。

截图里的划线部分,就是大致我这一轮持有中国海洋石油的区间,曲线相当的平滑。

非凡价投网页链接{5小时前· 来自雪球}

$中国海洋石油(00883)$ 是对散户最友好的投资标的之一。

首先买海油基本是长线投资,告别了A股目前短线的各种量化,博弈,预判你的预判等等。散户做短线既没有资金优势,也没有信息优势,大部分都是亏。

其次,海油的业务单一,容易理解,不像什么高科技医药,普通人花几个月以为研究很深了,其实还是井底之蛙。

最后,公司和行业数据极其透明,再加上雪球一众大佬的深度研究,长线几乎是一张明牌了。也就是说,散户和机构之间几乎没有信息差。与业绩相关度较高的油价也是极其透明,定价机制成熟稳定,有利于预判。

股市里有句话:风险越大收益越大。但在中海油上也许并不适用,海油可以说是两市少有的低风险高收益的投资标的。

Archerong06-02 20:20海油的盘子太大了,没有绝对的主力在里面,都是依靠公司自己优秀的合力得到上涨的。

我的初衷很简单,以前就写过,独乐乐不如众乐乐!

帖子里提到的会计兄,C大,润哥等等大v也都是无私的分享自己的分析和数据的。

他们都有善良的心,其实以前的散户乙也一样,大佬悟道后愿意分享自己的认知和理念,帮助更多的人认识投资的真谛。

至于资本,也是有不同的层次和不同的认知水平的,有很多已意识到海油的优秀的,也有在一季报出来后借利好出货的,所以在我眼里,资金并不重要,还是要去识别公司本身是否极度低估了,是否存在预期差。

广东陈哥05-31 04:45拜读过兄台很多文章,受益匪浅,再次感谢,祝诸事顺遂,股市长虹!

广东陈哥05-30 21:12非常感谢A大的雄文分享。为A大点赞,转发一个。

全部讨论

A大好,我来补充两个。

斯托伯的天空关注的人05-24 21:47 · 山东

中国海洋石油几乎是我持有过的股票里持股体验最好的。包括中国神华和贵州茅台在牛市期间都没有中国海洋石油的走势好。能够一较高下得估计只有超级长牛的长江电力了。

中国海洋石油这一轮从2021年下半年开始,底部一直在稳定的抬升,你几乎在任何时候买入,只要肯拿两个月以上,你都不会亏损。中间几乎没有什么调整,一直都是10%以内的波动,下不破前低,上不断突破前高。这种低波动长上涨,在A股里极为罕见。

截图里的划线部分,就是大致我这一轮持有中国海洋石油的区间,曲线相当的平滑。

非凡价投网页链接{5小时前· 来自雪球}

$中国海洋石油(00883)$ 是对散户最友好的投资标的之一。

首先买海油基本是长线投资,告别了A股目前短线的各种量化,博弈,预判你的预判等等。散户做短线既没有资金优势,也没有信息优势,大部分都是亏。

其次,海油的业务单一,容易理解,不像什么高科技医药,普通人花几个月以为研究很深了,其实还是井底之蛙。

最后,公司和行业数据极其透明,再加上雪球一众大佬的深度研究,长线几乎是一张明牌了。也就是说,散户和机构之间几乎没有信息差。与业绩相关度较高的油价也是极其透明,定价机制成熟稳定,有利于预判。

股市里有句话:风险越大收益越大。但在中海油上也许并不适用,海油可以说是两市少有的低风险高收益的投资标的。

有一个问题就是在我研究的几个行业中海油是最有确定性的(其他的海控,铜等经过分析也有较高确定性),想全仓海油,但是又感觉要分散投资组合持仓,想问问A大和其他大佬的见解

2023年10月埃克森美孚豪掷645亿美元(包含债务)收购先锋自然资源,成为油气业二十年来规模最大的并购;

雪佛龙官宣计划以600亿美元(包含债务)的价格收购石油生产商赫斯;

同年12月,巴菲特持股的西方石油加入页岩油争夺战,宣布将以120亿美元收购总部位于德克萨斯州的石油钻探公司Crown Rock;

此外,康菲石油先后以97亿美元收购康桥资源和95亿美元收购壳牌在二叠纪资产;

石油公司APA则表示将以45亿美元收购Callon Petro leum;

美国第二大天然气生产公司切萨皮克能源与西南能源接近达成并购协议,如果并购完成,新公司将取代EQT能源,成为美国市值最高的天然气勘探和生产公司!

24年5.29日康菲石油公司官网发布消息称,其和马拉松石油公司已达成最终协议,以225亿美元的企业价值收购马拉松石油公司,其中包括54亿美元的净债务!

请教一个问题:您一直客观公正的研究中海油,罗列事实,给接触到你的用户,带来了极大的信息安全边际。你重仓海油,你的做法,我可以理解。但是,你在发布信息的过程中,应该会收到资本的刻意针对,打压,或者其他。你消除了中海油的信息差,让更多的人认识到中海油的投资价值(包括我)。你可以选择安静的赚钱,但是你公布这么多信息的初衷是是么呢?中海油真的风险或者危险又在哪里呢?如果你的初衷是法布施,我特别尊重。真心尊重。

中海油是中国的核心资产的,垄断性,稀缺性,高科技属性,高股息成分,属于新质生产力。未来的资产一定是稀缺的,对石油的依赖,也不会因为新能源而减少。

谢谢大佬!A大的知识与见识给了我们信心,长期持有海油H,抵御生活的风波和单位效益的不景气,现在的海油和长江电力是我的超级重仓,总体来说内心踏实。持股体验很好。

买吧,买吧,中海油。 市场风险出来的时候,茅子都给你打8折。

海油这家公司确实很好,干嘛要这么急着买呢?跌破3000点的时候再配置不好吗?

天天苦口婆心的跟大家说后面要大跌没有用。 后面真的大跌的时候,你们就这样自我安慰吧,我是价头扛得住。

海油提供了非常高的确定性和成长性,管理的可靠性、资源的保值性;是我们十年难遇的重大机遇;感谢A大持续分享