台21转债预计上市合理价格在115-125元。120以上开盘停牌半小时,130以上开盘停牌至14:57,预计开盘会在120元左右,停牌期间委托无效,可以尝试125元挂单。如果高于126元我会选择坚决卖出,如果低于110元,会视情况买入,注意此情况未考虑正股大幅波动,恭喜中签的朋友,可以加餐了;

数据来源于集思录(以下数据未说明来源均为雪球)

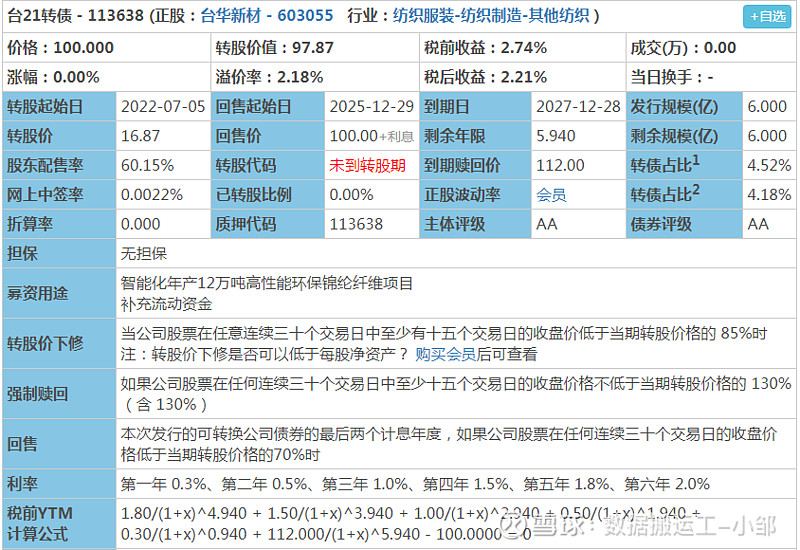

1、上市代码:113638(沪市),需要注意沪市交易规则,如开盘价130元,需要14:57分后交易,期间委托无效。

2、AA评级,规模6亿,股东配售率60.15%,大股东认可度较高,规模较小,评级一般,风险一般;转债规模占比总市值4.16%,占比较小,后期强赎欲望较小;

3、单账户顶格申购平均中签:0.0218签,也就是1000个人中签21.8人,中签率较低,申购户数1094.19万户,目前可转债申购人数越来越多,以隆基转债为例,申购人数已达1116.22万户,中间只差了19天,户数增加了近100万,跟半年前比,涨了将近一倍,半年前约600万户,照此情形,2022年底,可转债申购人数可能达到2000万户,且不包含因中签率太低而放弃申购的人数,这归根于可转债的火爆行情,同时跟越来越多财商课的宣传有关,越来越低的中签率也让大家越来越觉得食之无味弃之可惜,但还是建议大家坚持,毕竟几乎接近无风险的打新债还是偶尔可以让我们加个鸡腿的,另外建议让家人朋友也开通账号参与打新债,单账号平均一年收益500-1500还是可以的;

4、公司情况:

浙江台华新材料股份有限公司主营业务为高档功能性面料的研发与生产,目前已经形成锦纶纺丝、织造、染色及后整理一体的完整产业链。主要产品有尼龙6、尼龙66及尼龙环保再生系列产品及其他化纤产品。公司连续多年被中国纺织工业协会评为“国家锦纶面料开发基地”,2012年、2015年、2018年6月被中国长丝织造协会评为“中国功能性锦纶丝织物精品生产基地”,公司作为第一起草单位主导制定《锦纶弹力丝织物》,并参与起草修订了《锦纶丝织物》、《取水定额第20部分化纤长丝织造产品》、《绿色产品评价纺织产品》等行业标准。公司2012年至2015年连续多年被评为“中国纺织服装企业竞争力500强”;在2011年-2013年“中国长丝织造行业竞争力10强企业”评选中,公司均位列第3名;公司位列2014年中国长丝织造行业经济效益50强中第3名;公司位列2015年中国长丝织造行业经济效益50强中第2名。2017年3月,中国纺织工业联合会出具证明台华新材是国内著名集锦纶纺丝、织造、染色及后整理全产业链化纤纺织企业,认定台华新材为我国锦纶面料细分领域的龙头企业,在锦纶纤维生产、面料开发、生产和销售等方面具备雄厚的实力。

纺织业属于传统行业,技术要求不高,同时污染较大,国家已逐渐淘汰部分产能和产业外移,整体来说并非好行业;

5、转股价下调:(30,15,85%),强赎:(30,15,130%),条件一般;利率一般,到期赎回价112元,很高;

6、01.20日收盘转股价值97.87元,转股价值一般,自申购日至今,其股价上涨了8%,参考当前市场同行业可转债(台华转债、孚日转债、金轮转债、鲁泰转债),给予溢价率23%,考虑5%幅度。预计上市合理价格折后在115-125元,停牌期间不可委托,可以尝试125元挂单。120以上开盘停牌半小时,130以上开盘停牌至14:57,大概率开盘在120元。

7.正股情况:

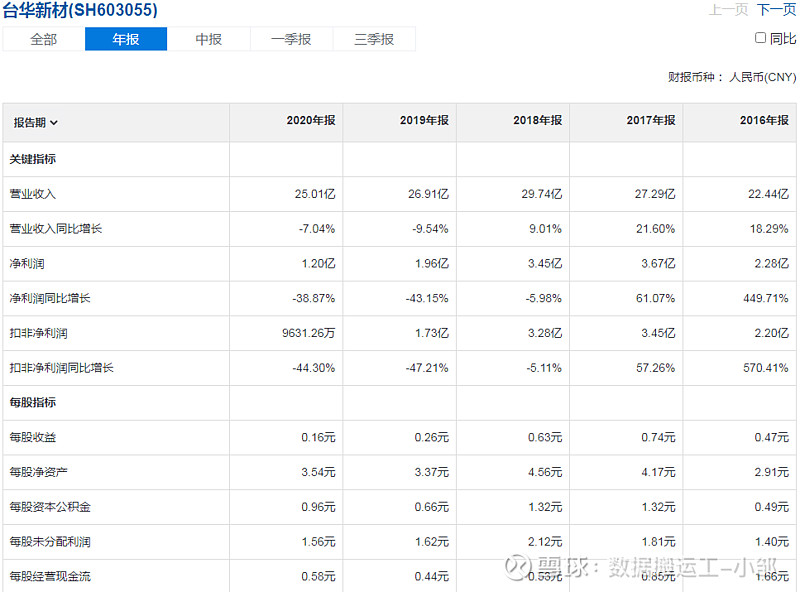

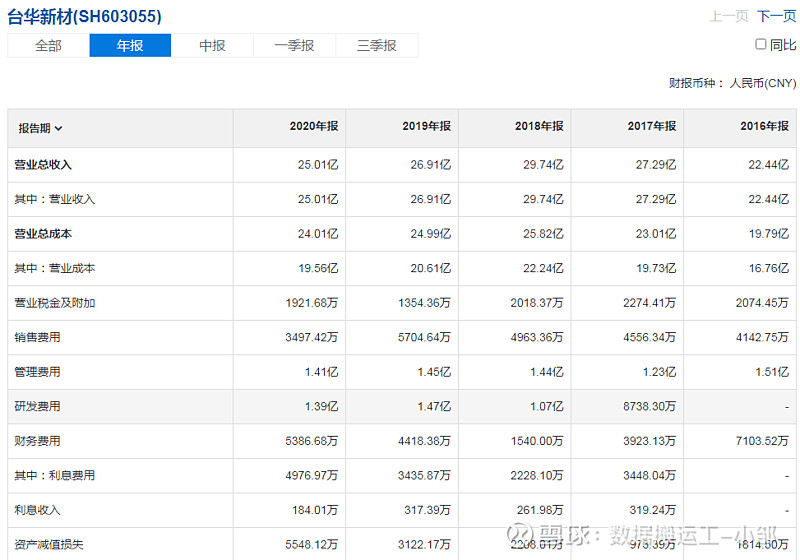

收入及利润

2016-2017年收入、净利润增长良好,但2018年后进入了衰退期,之后受到中美贸易战、原材料价格上升、疫情影响;

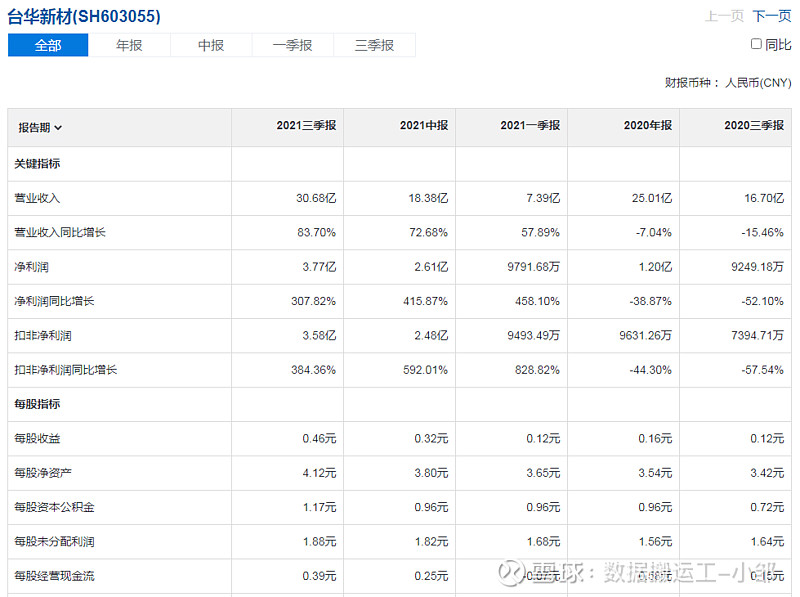

2021年前三季度,随着疫情的改善和中美关系的缓解,整体情况趋向改善;

ROE在2017年前表现良好,2018年后受收入减少、利润减少,ROE在同步下降;

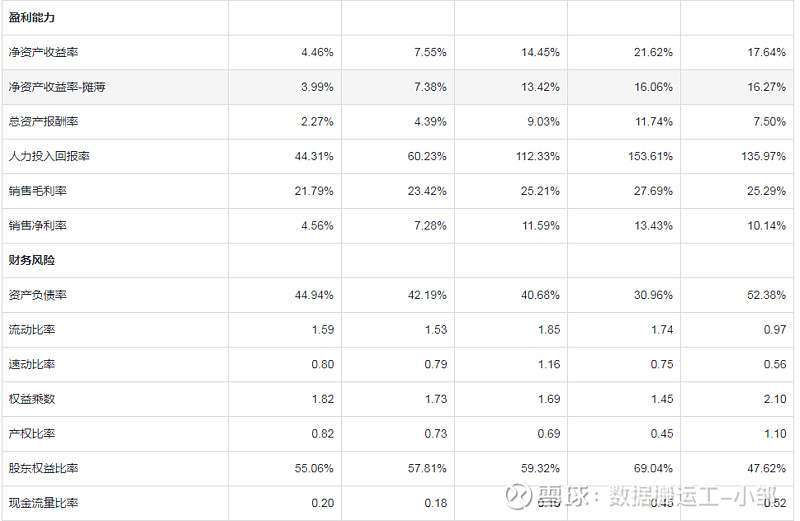

资产负债率处于较低水平,债务风险较小;

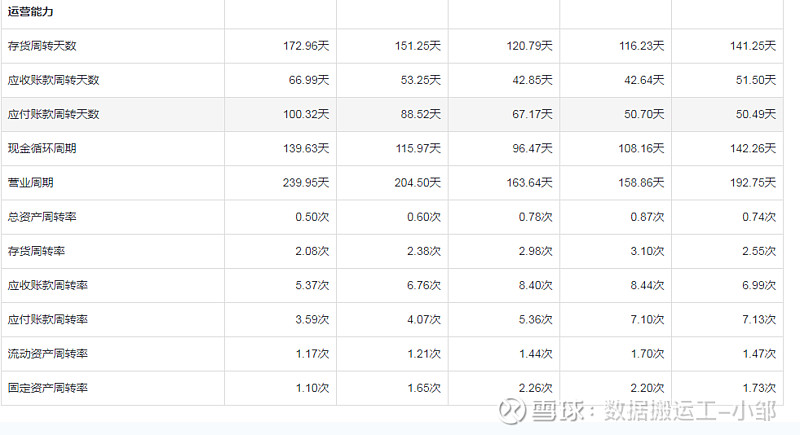

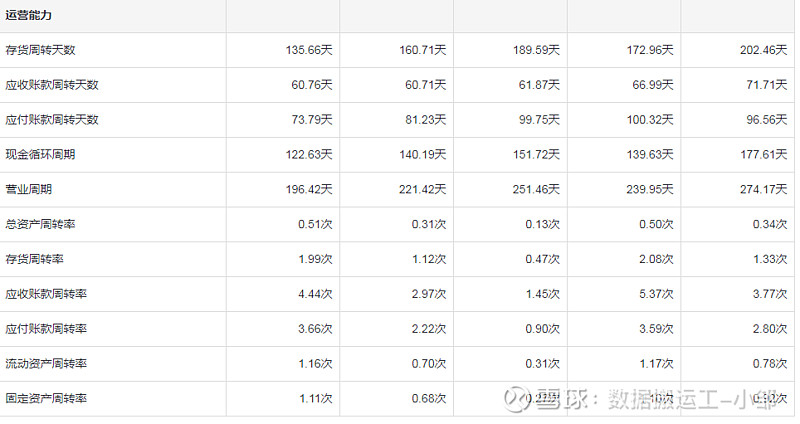

2020年库存周转天数略有上升,但2021年前三季度随着疫情影响消除而改善;应收账款周转天数、应付账款周转天数变化不明显;

存货占总资产达20.03%,有存货暴雷的风险,且应收占总资产为15.49%,应收亦有暴雷风险;

固定资产在建工程占总资产46.44%,个人认为占比较高,有一定的风险;

研发费用从2018年后维持在1亿以上,占收入比率约5.56%,且费用化,说明公司相对注重研发;

数据来源于同花顺-爱问财

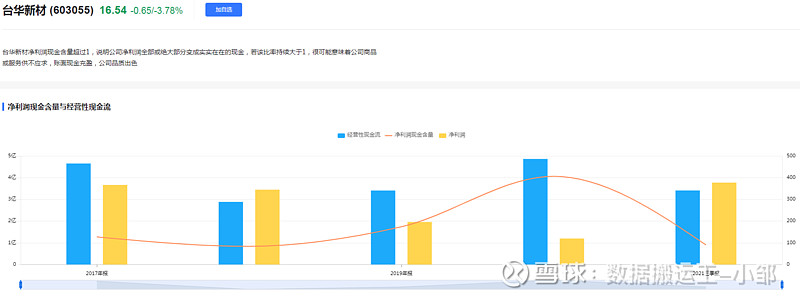

净利润现金含量很高,说明赚的都是真金白银,公司有造血能力;

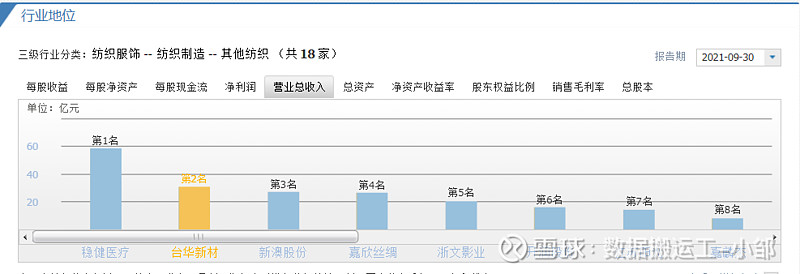

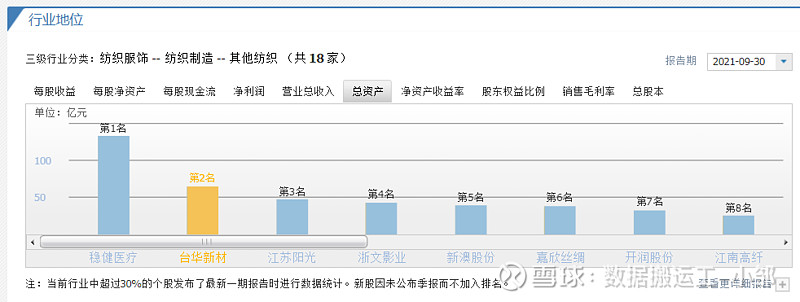

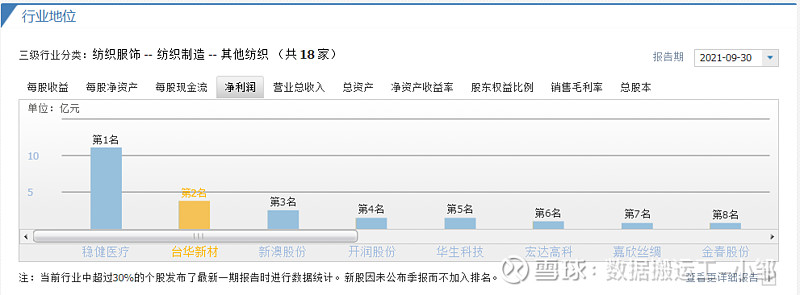

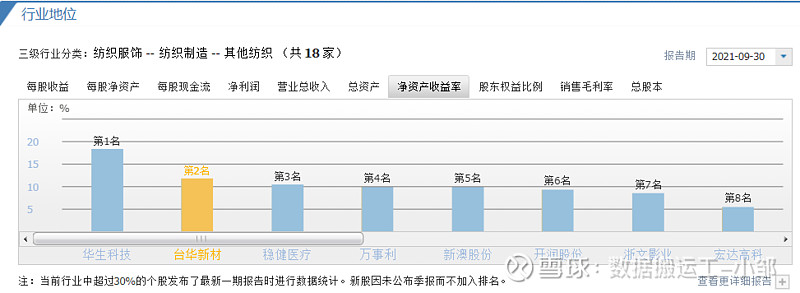

行业分析-竞争力分析

数据来源于同花顺-财经

在细分行业,公司处于龙头老二位置,表现优秀;

数据来源于亿牛网

正股处于中等估值,持有的正股的朋友可以继续持仓,未持股的朋友不建议加仓;

很少遇见一个公司发行的可转债同时在上市交易的,台华转债算一个,原台华转债已高达239元,最高276元,相信新债上市,投资者们也会给予更高估值;

8、买卖参考,考虑正股估值中等偏上,属于历史中位,质地一般,如果高于126元我会选择坚决卖出,如果低于110元,会视情况买入,注意此情况未考虑正股大幅波动;

买卖理由:可转债如果高于126元,考虑到公司行业,选择卖出,可以等回落后买入,但是如果低于110元,属于市场定价错位,可以持有到估值恢复,即等可转债上涨到130元卖出;

资者最大的风险就是:他们不明白自己买入的到底是什么。我希望大家,都明白自己在买什么,投资什么,可能有哪些风险有哪些收益。

同时,入市有风险,投资有风险,请谨慎决策,凡事无绝对,诸事有例外,保障本金的安全是投资的第一要素,也是投资的核心,时刻保持一颗敬畏市场之心,切勿贪婪、切勿张狂、切勿过度自信自大。切记!切记!切记!

授之以鱼不如授之以渔,下面为可转债知识相关链接:

第一章可 转债基础知识

第一节链接:网页链接

第二节链接:网页链接

第三节链接:网页链接

第四节链接:网页链接

第五节链接:网页链接

第六节链接:网页链接

第七节链接:网页链接

第二章 可转债关键条款

第一节链接:网页链接

第二节链接:网页链接

第三节链接:网页链接

建议按顺序观看,这样更容易理解,另外建议多次观看,掌握细节,关注不迷路,欢迎转发;

为更好的分享知识,也去领略可转债的魅力,制作了相对应的套利分析文章链接,以便阅读。

历史可转债套利分析文章有如下:

上市可转债价格预估文章有如下:

潜伏配债分析文章:

正股全面分析文章:

可转债价格预测:

可转债打新盘点:网页链接

文章所述的可转债,均为案例使用,不作为投资建议,投资有风险,入场需谨慎,请独立思考。

著作权归作者所有。商业转载请联系作者获得授权,非商业转载请注明出处。

风险提示:本文所提到的观点仅代表个人的意见,所涉及标的不作推荐,据此买卖,风险自负。 $台21转债(SH113638)$ $台华新材(SH603055)$ $台华转债(SH113525)$ #可转债# #可转债打新# #可转债继续疯涨#

利益声明:本人未中签,非相关利益者