泰林转债预计上市合理价格在130-143元。120以上开盘停牌半小时,130以上开盘停牌至14:57,开盘直接在130元,可交易时间只有在竞价和尾盘,停牌期间可以委托,可以尝试143元挂单,不建议竞价就以130挂单卖出。如果高于145元我会选择坚决卖出,如果低于120元,会视情况买入,注意此情况未考虑正股大幅波动,恭喜中签的朋友,可以加一顿豪华大餐了;

数据来源于集思录(以下数据未说明来源均为雪球)

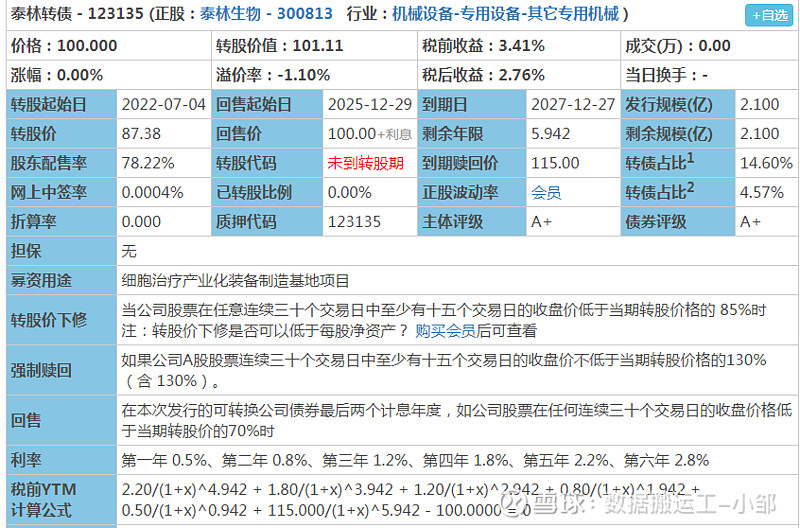

1、上市代码:123135(深市),需要注意深市交易规则,如开盘价130元,需要14:57分后交易,期间委托有效。

2、A+评级,规模2.1亿,股东配售率78.22%,大股东认可度非常高,规模很小,评级较低,风险较高;转债规模占比总市值4.57%,占比较小,但占流动市值的14.6%,占比一般,后期强赎欲望较小;

3、单账户顶格申购平均中签:0.0044签,也就是1000个人中签4.4人,中签率非常低,申购户数1046.54万户,目前可转债申购人数越来越多,以隆基转债为例,申购人数已达1116.22万户,中间只差了19天,户数增加了近100万,跟半年前比,涨了将近一倍,半年前约600万户,照此情形,2022年底,可转债申购人数可能达到2000万户,且不包含因中签率太低而放弃申购的人数,这归根于可转债的火爆行情,同时跟越来越多财商课的宣传有关,越来越低的中签率也让大家越来越觉得食之无味弃之可惜,但还是建议大家坚持,毕竟几乎接近无风险的打新债还是偶尔可以让我们加个鸡腿的,另外建议让家人朋友也开通账号参与打新债,单账号平均一年收益500-1500还是可以的;

4、公司情况:

浙江泰林生物技术股份有限公司的主营业务是微生物检测与控制技术系统产品、有机物分析仪器等制药装备的研发、制造和销售。公司的主要产品是微生物检测技术系列、隔离技术系列、灭菌技术系列的各类耗材、仪器和设备。公司获得中国制药装备行业协会颁发的“中国制药装备行业技术创新先进集体一等奖”。

5、转股价下调:(30,15,85%),强赎:(30,15,130%),条件一般;利率较高,到期赎回价115元,很高,注意,如下修转股价,修正后的转股价格不低于最近一期经审计的每股净资产,目前下修底线为2020年的每股净资产8.55元,大概率不会用到下修附加条款;

6、01.18日收盘转股价值101.11元,转股价值一般,自申购日至今,其股价下跌了3.97%,当前市场并无同行业可转债,给予溢价率35%,考虑5%幅度。预计上市合理价格折后在130-143元,停牌期间可以委托,可以尝试143元挂单。120以上开盘停牌半小时,130以上开盘停牌至14:57,大概率开盘在130元,可交易时间只有在竞价和尾盘。

7.正股情况:

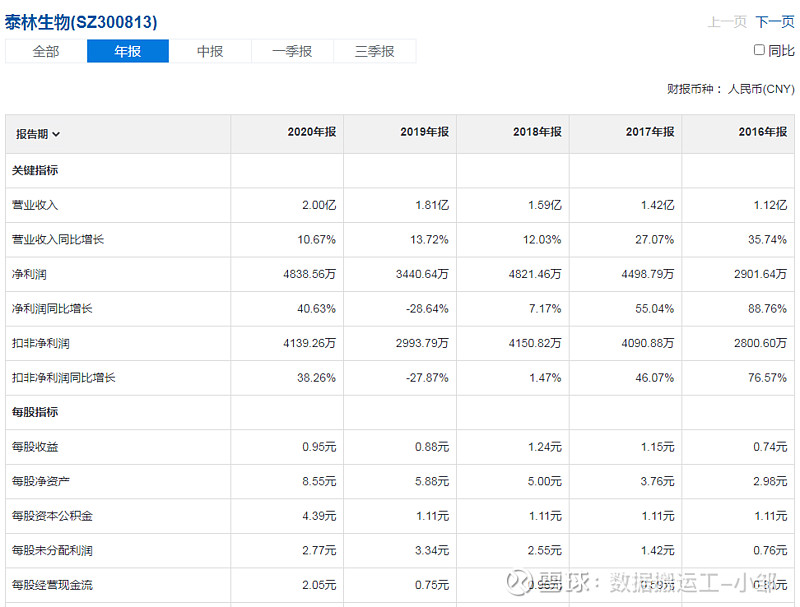

收入及利润

收入增速均在10%以上,但增速有下降趋势;净利润相对稳定,在3000-5000之间;

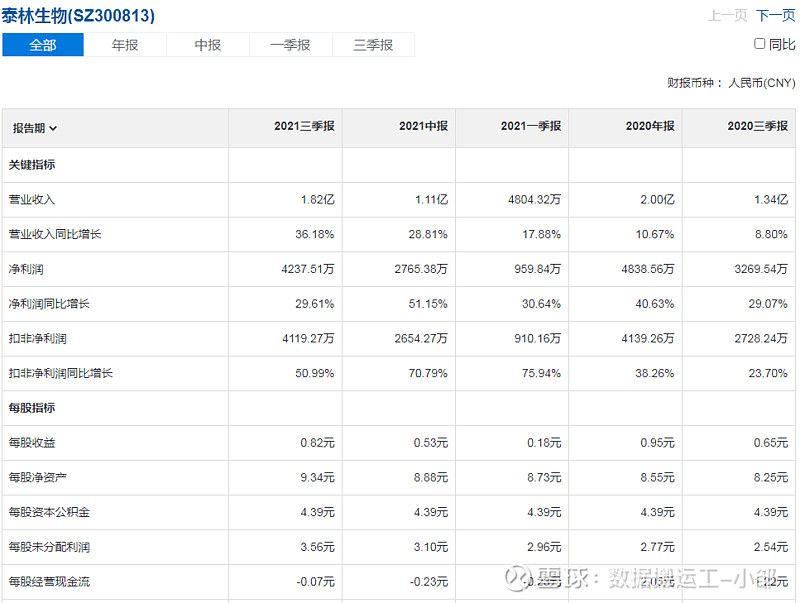

2021年前三季度,增长速度,可能是2020年受疫情影响,2021年正在恢复增长,净利润在大幅增加;

盈利能力和运营能力

除2020年外,其他年份ROE均高于15%,表现非常优秀,2020年是受疫情影响;毛利率均在57%以上,毛利率非常高,净利率也在20%以上(除2019年),表现出色;

资产负债率非常低,均在26%一下,非常稳健,几乎无债务风险;

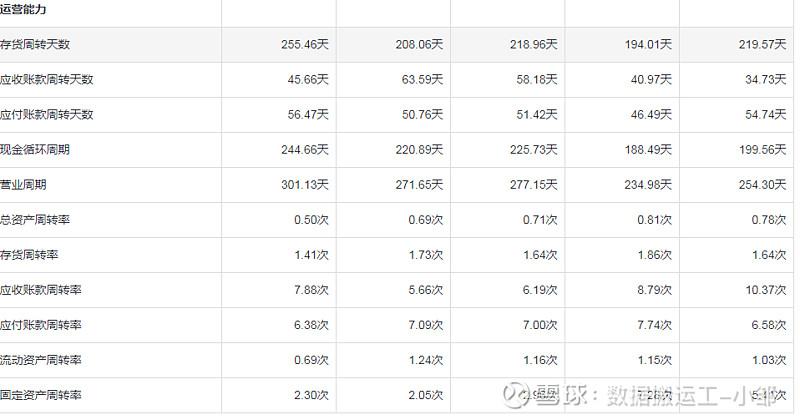

存货周转天数在200-250间浮动,应收账款、应付账款周转天数无明显变化;

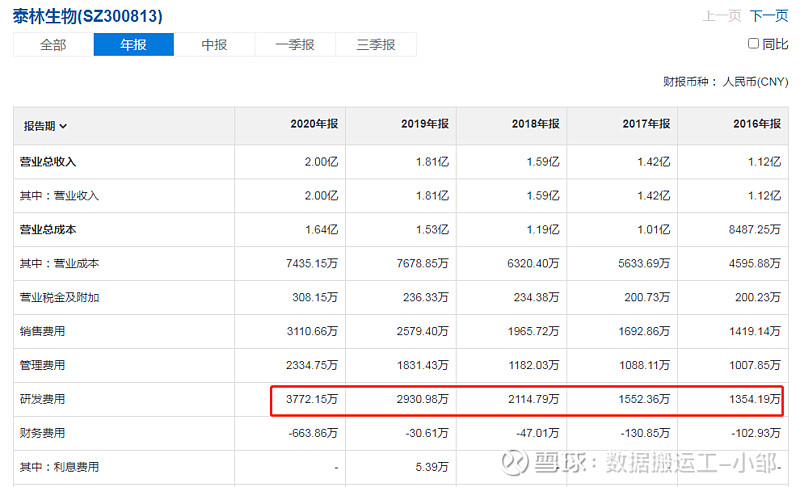

每年研发费用占比应收达10%以上,且全部费用化,一般医药或者设备研发公司,都把研发费用资本化,从这方面将公司还是很有善意的,说明利润质量相对较高,但是因收入较小,导致研发费用较小,但小而美的公司,很容易起飞;

数据来源于同花顺-爱问财

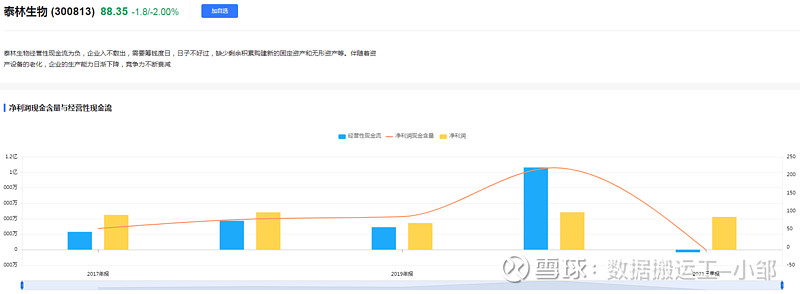

净利润现金含量平均值为85,并不高,说明有部分收入是白条;另外2021前三季度经营性现金流为负值,需要格外注意;

可转债发行金额比2020年收入都多,公司网页特意庆祝可转债发行成功,说明公司对可转债非常在意,也急需这笔钱用来细胞治疗产业化装备制造基地项目,为公司进一步扩大规模和竞争力提供资金支持;

货币资金占总资产达48.12%,非常优秀;存货占总资产达19.48%,应收账款占总资产比率5.63%,有一定的暴雷风险;固定资产占总资产仅14.14%,超级轻资产运行;

数据来源于同花顺-财经

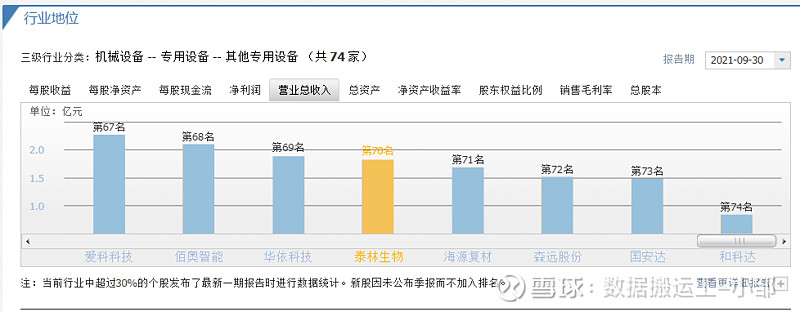

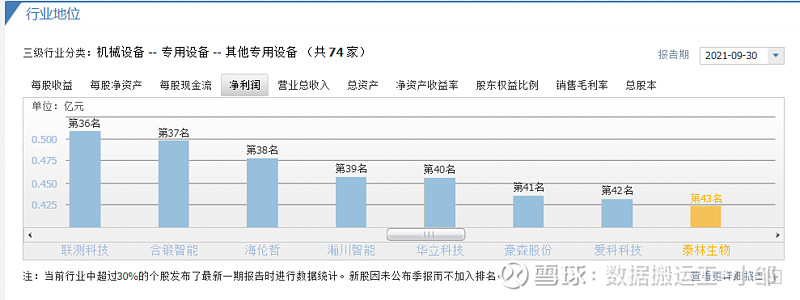

行业地位-竞争力分析

因专用设备也是一个大分类,并不太适合相互比较,但其中可以看出,公司在经营效率方面表现是相对突出的;

估值-市盈率分析

数据来源于亿牛网

正股处于高估阶段,持有的正股的朋友可以继续减仓,未持股的不建议入仓;

8、买卖参考,考虑正股高估,属于历史高位,质地较好,如果高于145元我会选择坚决卖出,如果低于120元,会视情况买入,注意此情况未考虑正股大幅波动;

买卖理由:可转债如果高于145元,考虑到正股已非常高估,选择卖出,可以等回落后买入,但是如果低于120元,属于市场定价错位,可以持有到估值恢复,即等可转债上涨到135元卖出;

资者最大的风险就是:他们不明白自己买入的到底是什么。我希望大家,都明白自己在买什么,投资什么,可能有哪些风险有哪些收益。

同时,入市有风险,投资有风险,请谨慎决策,凡事无绝对,诸事有例外,保障本金的安全是投资的第一要素,也是投资的核心,时刻保持一颗敬畏市场之心,切勿贪婪、切勿张狂、切勿过度自信自大。切记!切记!切记!

授之以鱼不如授之以渔,下面为可转债知识相关链接:

第一章可 转债基础知识

第一节链接:网页链接

第二节链接:网页链接

第三节链接:网页链接

第四节链接:网页链接

第五节链接:网页链接

第六节链接:网页链接

第七节链接:网页链接

第二章 可转债关键条款

第一节链接:网页链接

第二节链接:网页链接

第三节链接:网页链接

建议按顺序观看,这样更容易理解,另外建议多次观看,掌握细节,关注不迷路,欢迎转发;

为更好的分享知识,也去领略可转债的魅力,制作了相对应的套利分析文章链接,以便阅读。

历史可转债套利分析文章有如下:

上市可转债价格预估文章有如下:

潜伏配债分析文章:

正股全面分析文章:

可转债价格预测:

可转债打新盘点:网页链接

文章所述的可转债,均为案例使用,不作为投资建议,投资有风险,入场需谨慎,请独立思考。

著作权归作者所有。商业转载请联系作者获得授权,非商业转载请注明出处。

风险提示:本文所提到的观点仅代表个人的意见,所涉及标的不作推荐,据此买卖,风险自负。 $泰林生物(SZ300813)$ $泰林转债(SZ123135)$ $兴业转债(SH113052)$ #可转债# #可转债打新# #可转债继续疯涨#

利益声明:本人未中签,非相关利益者