第七节 募集说明书解读

1.发行概况:

利率发行规模转股价与下修条件赎回条款:到期赎回价格和提前赎回回售条款税前税后收益风险因素:与经营相关的因素与可转债发行相关的风险:未担保、摊薄每股收益、转股期内不能转股、跌破面值、变更募集资金用途等等主营业务与产品、核心竞争力、管理层正股估值水平募集资金用途以上资料可以通过东方财富、集思录、雪球等APP或者网址查询,可以提高我们的阅读效率,风险因素建议大家直接看公司公告,这类资料看券商报告可能会有偏差,因为券商很可能是偏向性的,即风险披露不足预期过高等,但公司公告是相对公允的,公司如果该提示的风险和信息未披露,会受到证监会的警告和处罚。

下面,我们来看下具体公告,一些具体数据参考专业网站提高效率,风险因素则参考公司公告:

数据来源于集思录

隆基股份的发行概况:

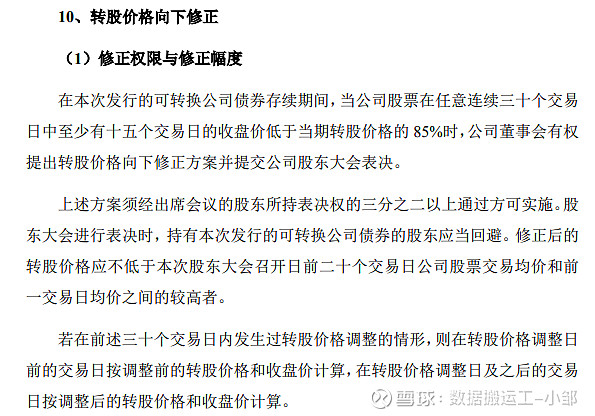

利率:第一年 0.20%、第二年 0.40%、第三年 0.80%、第四年 1.20%、第五年 1.60%、第六年 2.00%,一般而言,可转债的利率非常低,当然持有可转债的投资者,并非靠利息获得投资收益,相对而言,利率高一点,那么纯债的价值会更高,可转债价格也可能相对高一点点,但影响很小;发行规模:70亿;转股价与下修条件:转股价82.65元,当公司股票在任意连续三十个交易日中至少有十五个交易日的收盘价低于当期转股价格的85%时,注:转股价下修是否可以低于每股净资产?

并未发现关于转股价下修不能低于每股净资产的规定,故未限制,一般而言,国有企业对下修不能低于每股净资产有规定,这是因为担心国有资产流失,而普通企业对此方面一般无限制;

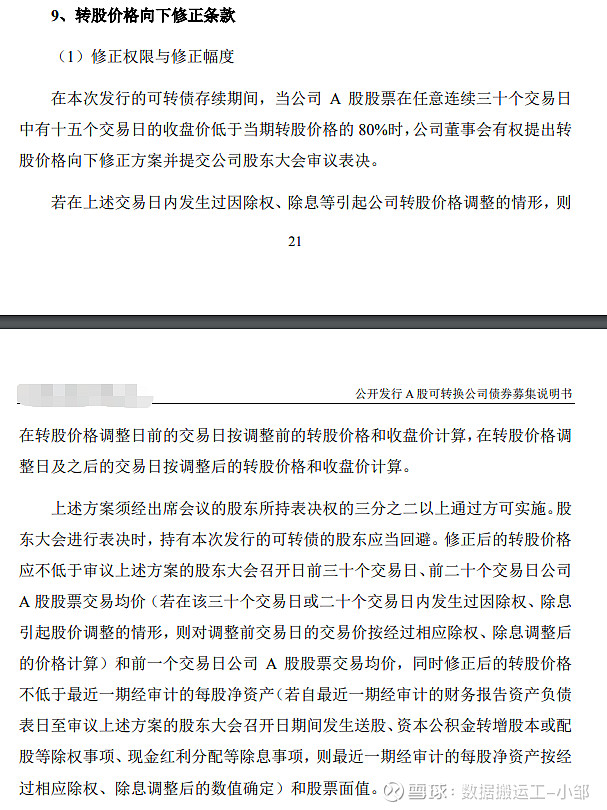

这是某可转债发行公告中关于转股价下修中关于是否可以低于每股净资产的规定,里面详细说明下修后价格不能低于最近一期经审计的每股净资产。

赎回条款:到期赎回价格和提前赎回

到期赎回价是107元,如果公司A股股票连续三十个交易日中至少有十五个交易日的收盘价不低于当期转股价格的130%(含130%),在转股期内公司有权利强制赎回,注意是权利,不是义务,也就是可以作为也可以不作为,具体后面章节会详细解释;

回售条款:本次发行的可转换公司债券最后两个计息年度,如果公司股票在任何连续三十个交易日的收盘价低于当期转股价格的70%时;税前税后收益:税前收益1.81%,税后收益1.46%,税前YTM

计算公式1.60/(1+x)^4.995 + 1.20/(1+x)^3.995 + 0.80/(1+x)^2.995 + 0.40/(1+x)^1.995 + 0.20/(1+x)^0.995 + 107.000/(1+x)^5.995 - 100.0000 = 0,这里就不详细介绍了,知道大概就好,不必深究,不属于投资重点;

风险因素:

以上为公司经营风险,下面再来说一下可转债的风险:

主营业务与产品、核心竞争力、管理层分析属于企业分析内容,暂不在可转债分析中列明,且内容较为复杂且繁多,以后有机会再分析,此处只涉及基础内容。

正股估值水平属于股票内容,也不再单独分析。

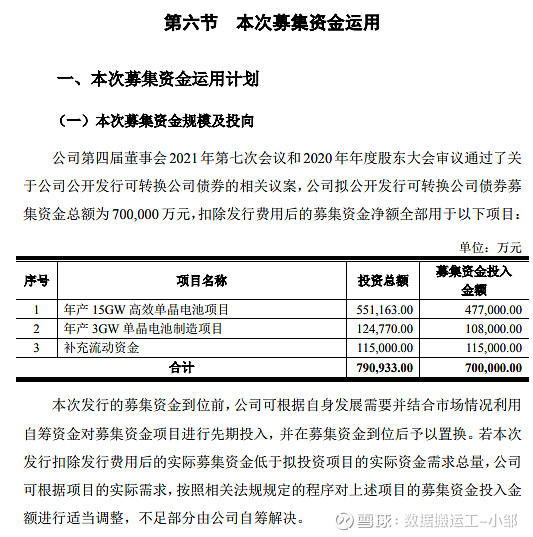

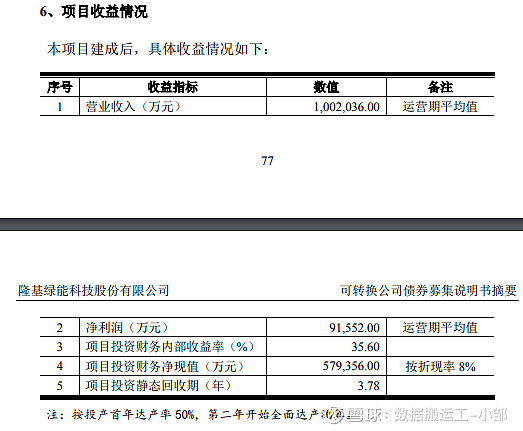

下面再来看最后一个,募集资金用途,为什么用分析这个用途呢,主要是分析这个用途是否有利于公司发展,是否在做正确的事,风险如何,收益如何:

可以看到公司募集资金主要用于扩大生产主营业务项目,另外有小部分用于补充流动资金,说明公司专注主业,也看到主业的发展及未来,有利于公司的未来发展,单晶电池是光伏发展的趋势,说明公司在做正确的事,风险较低,有利于加强公司的竞争优势,可能会获得可能性较高的收益,同时根据测算,收益较为可观。

至此,可转债基础知识已全部讲完,下面将开始第二章节可转债核心条款及后面章节可转债投资风险分析、估值方法论、交易规则、常用策略、进攻性策略及个人心得。

投资者最大的风险就是:他们不明白自己买入的到底是什么。我希望大家,都明白自己在买什么,投资什么,可能有哪些风险有哪些收益,也就是什么是可转债,发行可转债的目的是什么,为什么要投资可转债,可能有哪些收获。

同时,入市有风险,投资有风险,请谨慎决策,凡事无绝对,诸事有例外,保障本金的安全是投资的第一要素,也是投资的核心,时刻保持一颗敬畏市场之心,切勿贪婪、切勿张狂、切勿过度自信自大。切记!切记!切记!

第一章

第一节链接:网页链接

第二节链接:网页链接

第三节链接:网页链接

第四节链接:网页链接

第五节链接:网页链接

第六节链接:网页链接

第二章

第一节链接:网页链接

建议按顺序观看,这样更容易理解,另外建议多次观看,掌握细节,为防走失,建议收藏或关注

为更好的分享知识,也去领略可转债的魅力,制作了相对应的套利分析文章链接,以便阅读。

历史可转债套利分析文章有如下:

上市可转债价格预估文章有如下:

潜伏配债分析文章:

正股全面分析文章:

可转债价格预测:

可转债打新盘点:网页链接

文章所述的可转债,均为案例使用,不作为投资建议,投资有风险,入场需谨慎,请独立思考

著作权归作者所有。商业转载请联系作者获得授权,非商业转载请注明出处。

风险提示:本文所提到的观点仅代表个人的意见,所涉及标的不作推荐,据此买卖,风险自负。 $兴业转债(SH113052)$ $湖广转债(SZ127007)$ $上银转债(SH113042)$ #可转债# #可转债打新# #可转债大饼#