华翔转债预计上市合理价格在137-151元。120以上开盘停牌半小时,130以上开盘停牌至14:57,预计开盘会在145元左右,停牌期间可以委托,可以尝试150元挂单。如果高于151元我会选择坚决卖出,如果低于130元,会视情况买入,注意此情况未考虑正股大幅波动,恭喜中签的朋友,可以加一顿大餐了;

数据来源于集思录(以下数据未说明来源均为雪球)

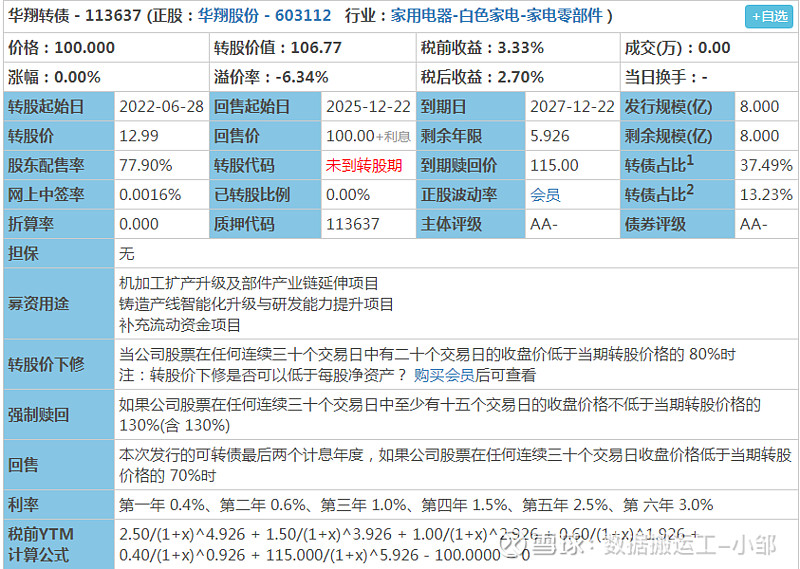

1、上市代码:113637(沪市),需要注意沪市交易规则,如开盘价130元,需要14:57分后交易,期间委托无效。

2、AA-评级,规模8亿,股东配售率77.9%,大股东认可度非常高,规模较小,评级较低,风险较高;转债规模占比总市值13.28%,占比较小,但占流动市值的37.65%,占比较高,后期强赎欲望较大;

3、单账户顶格申购平均中签:0.0165签,也就是1000个人中签16.5人,中签率较低,申购户数1071.96万户,目前可转债申购人数越来越多,以隆基转债为例,申购人数已达1116.22万户,中间只差了19天,户数增加了近100万,跟半年前比,涨了将近一倍,半年前约600万户,照此情形,2022年底,可转债申购人数可能达到2000万户,且不包含因中签率太低而放弃申购的人数,这归根于可转债的火爆行情,同时跟越来越多财商课的宣传有关,越来越低的中签率也让大家越来越觉得食之无味弃之可惜,但还是建议大家坚持,毕竟几乎接近无风险的打新债还是偶尔可以让我们加个鸡腿的,另外建议让家人朋友也开通账号参与打新债,单账号平均一年收益500-1500还是可以的;

4、公司情况:

山西华翔集团股份有限公司主要从事各类定制化金属零部件的研发、生产和销售业务。主要产品有:压缩机零部件、工程机械零部件、汽车零部件、泵阀及其他类。公司已发展成为铸造行业综合型领先企业之一。公司已连续三届(每届四年)被中国铸造协会评选为“中国铸造行业综合百强企业”,排名稳步提升,在2018年评选的第三届“中国铸造行业综合百强企业”中排名第七位。

5、转股价下调:(30,15,80%),强赎:(30,15,130%),条件宽松;利率较高,到期赎回价115元,很高;

6、01.19日收盘转股价值106.77元,转股价值较高,自申购日至今,其股价上涨了10.43%,参考当前市场同行业可转债(三花转债、奇精转债、升21转债),给予溢价率30%,考虑5%幅度。预计上市合理价格折后在137-151元,停牌期间可以委托,可以尝试143元挂单。120以上开盘停牌半小时,130以上开盘停牌至14:57,大概率开盘在145元,可交易时间只有在竞价和尾盘。

7.正股情况:

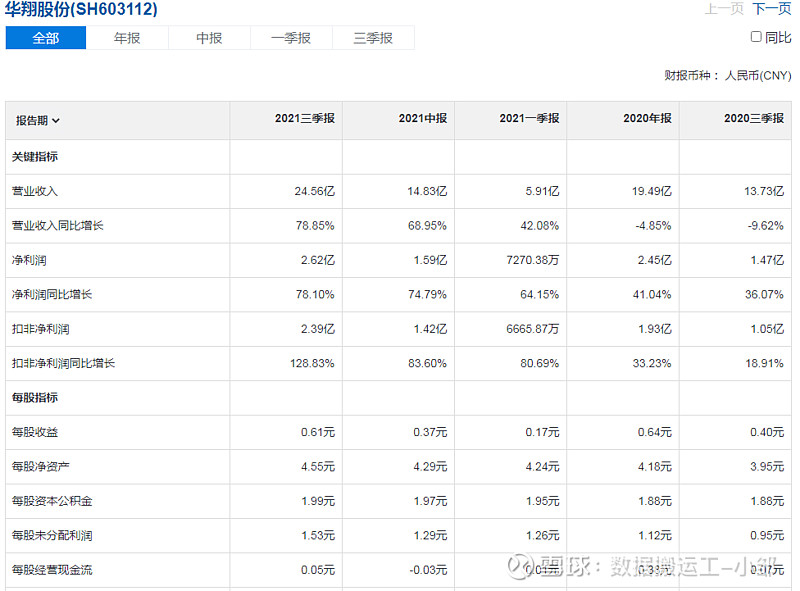

收入及利润

2017-2018年收入增长速度非常出色,但2019年开始减缓,2020有衰退迹象,是收到疫情的影响,但是净利润继续增长;

2021年,急速恢复疫情的影响,营收大幅上涨,净利率也在大幅增长,表现优秀;

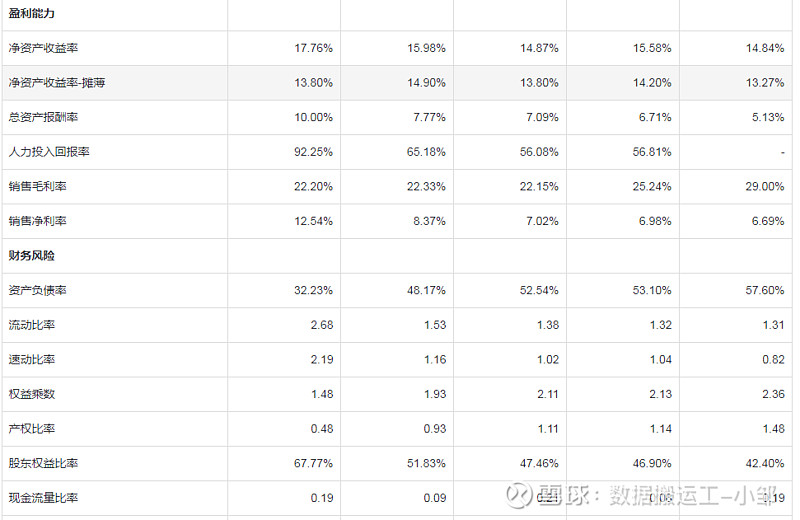

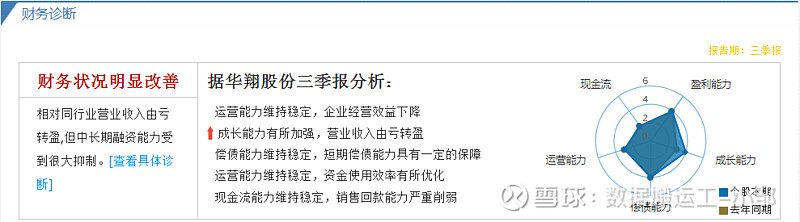

盈利能力和运营能力

ROE表现优秀,几乎都接近或在15%以上,总资产报酬率逐年上升,毛利率有下降趋势,但净利率有上升趋势;

资产负债率有下降趋势,债务风险较小;毛利率和净利率略有一点奇怪,可能是成本控制优秀导致的;

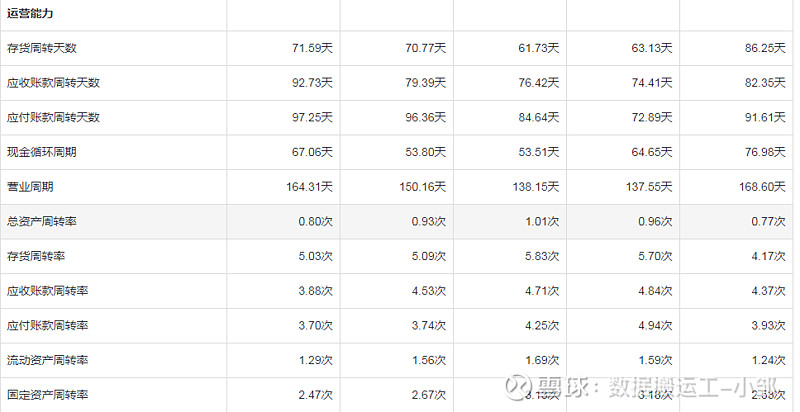

存货周转有加快的趋势,应收账款、应付账款周转天数无明细变化;

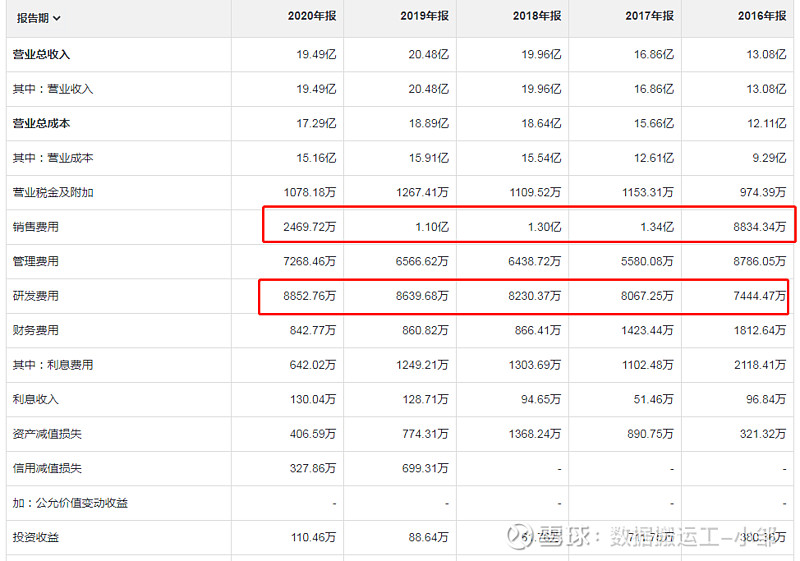

很奇怪的事,从2017年开始,公司的销售费用开始大幅下降,尤其是2020年,不太符合常规,原本想查年报,发现是2020年刚上市,很有可能公司在粉刷财务报表,但是在大A股,不粉刷报表的公司,凤毛麟角,市场不给予高估值,可能这是一个重要原因,这也是我在上面分析毛利率和净利率奇怪表现的原因;

每年研发费用占比维持在4%以上,且全部费用化,一般公司,都把研发费用资本化,从这方面将公司还是很有善意的,说明利润质量相对较高,但是因收入较小,导致研发费用较小,但小而美的公司,很容易起飞,但是占比不达5%,还是略有欠缺,对我而言,研发费用占比超8%且费用化,才能算得上优秀;

应收账款在逐年增长,占总资产达21.33%,有应收暴雷风险;库存占总资产达15.49%,有库存暴雷风险;固定资产在建工程占总资产30.11%,比率一般;无形资产及商誉占总资产5.97%,有一定的暴雷风险;

2016年-2020年净利润现金含量分别为208.98%、67.01%、171.43%、60.24%、66.81%,平均值超过100%,说明现金含量较高,赚的是真金白银;

2021年前三季度净利润现金含量仅为7.79%,赚的都是白条,当然这可能是公司为了促进销售,放宽了回款条件,采取了赊销方式进行扩大销售规模,比较激进,这也是2021年应收能大幅增长的核心原因,考虑到公司可能有粉刷报表的可能性,所以净利润需要打折,这也是时长不给高估值的原因之一;

数据来源于同花顺-财经

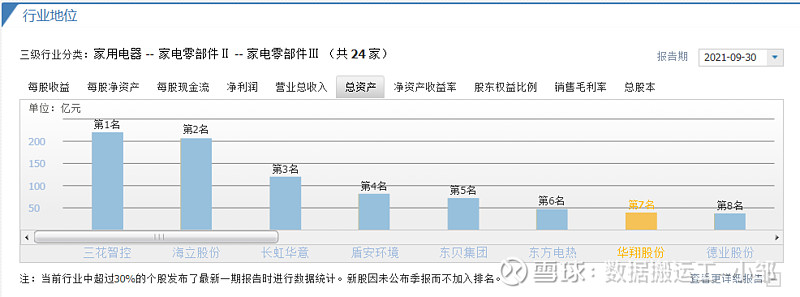

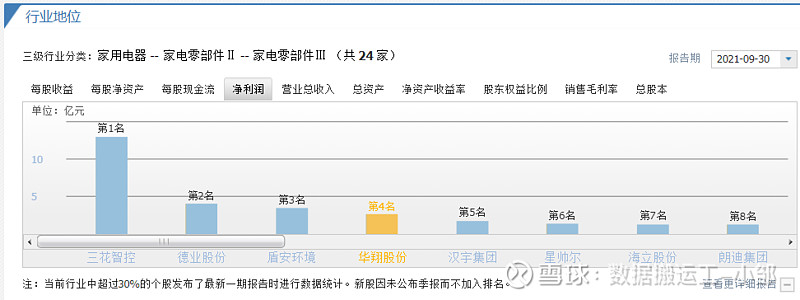

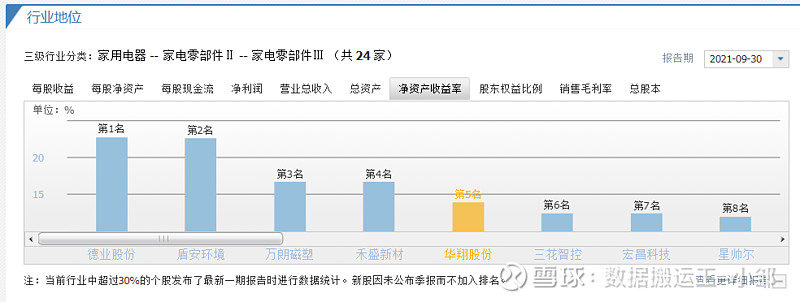

行业地位-竞争力分析

在细分行业来说,公司在中上等水平,但考虑财务报表有一定水分,只适合参考;

估值-市盈率分析

数据来源于亿牛网

正股处于中等估值,持有的正股的朋友可以继续减仓,未持股的不建议入仓;

8、买卖参考,考虑正股估值中等偏上,属于历史中位,质地一般,但财务报表可能有水分,如果高于150元我会选择坚决卖出,如果低于130元,会视情况买入,注意此情况未考虑正股大幅波动;

买卖理由:可转债如果高于150元,考虑到正股基本面一般,选择卖出,可以等回落后买入,但是如果低于130元,属于市场定价错位,可以持有到估值恢复,即等可转债上涨到150元卖出;

资者最大的风险就是:他们不明白自己买入的到底是什么。我希望大家,都明白自己在买什么,投资什么,可能有哪些风险有哪些收益。

同时,入市有风险,投资有风险,请谨慎决策,凡事无绝对,诸事有例外,保障本金的安全是投资的第一要素,也是投资的核心,时刻保持一颗敬畏市场之心,切勿贪婪、切勿张狂、切勿过度自信自大。切记!切记!切记!

授之以鱼不如授之以渔,下面为可转债知识相关链接:

第一章可 转债基础知识

第一节链接:网页链接

第二节链接:网页链接

第三节链接:网页链接

第四节链接:网页链接

第五节链接:网页链接

第六节链接:网页链接

第七节链接:网页链接

第二章 可转债关键条款

第一节链接:网页链接

第二节链接:网页链接

第三节链接:网页链接

建议按顺序观看,这样更容易理解,另外建议多次观看,掌握细节,关注不迷路,欢迎转发;

为更好的分享知识,也去领略可转债的魅力,制作了相对应的套利分析文章链接,以便阅读。

历史可转债套利分析文章有如下:

上市可转债价格预估文章有如下:

潜伏配债分析文章:

正股全面分析文章:

可转债价格预测:

可转债打新盘点:网页链接

文章所述的可转债,均为案例使用,不作为投资建议,投资有风险,入场需谨慎,请独立思考。

著作权归作者所有。商业转载请联系作者获得授权,非商业转载请注明出处。

风险提示:本文所提到的观点仅代表个人的意见,所涉及标的不作推荐,据此买卖,风险自负。 $华翔转债(SH113637)$ $华翔股份(SH603112)$ $兴业转债(SH113052)$ #可转债# #可转债打新# #可转债继续疯涨#

利益声明:本人有一手华翔转债,为利益相关者