卡倍转债预计上市合理价格在122-135元。120以上开盘停牌半小时,130以上开盘停牌至14:57,预计开盘会在130元左右,停牌期间可以委托,可以尝试135元挂单。如果高于135元我会选择坚决卖出,如果低于120元,会视情况买入,注意此情况未考虑正股大幅波动,恭喜中签的朋友,可以加一顿大餐了;

数据来源于集思录(以下数据未说明来源均为雪球)

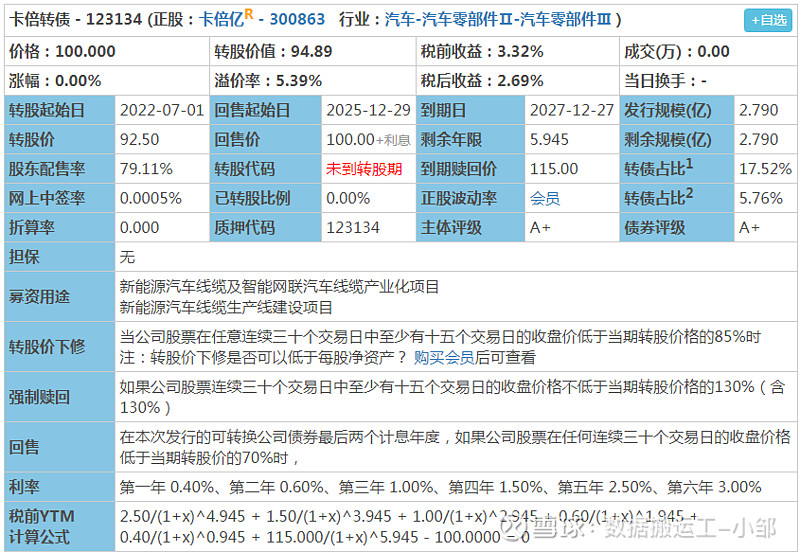

1、上市代码:123134(深市),需要注意深市交易规则,如开盘价130元,需要14:57分后交易,期间委托有效,但是这条规则大概率用不到了。

2、A+评级,规模2.79亿,股东配售率79.11%,大股东认可度非常高,规模很小,评级较低,风险较高;转债规模占比总市值5.74%,占比较小,后期强赎欲望较小;

3、单账户顶格申购平均中签:0.0053签,也就是1000个人中签5人,中签率非常低,申购户数1106.11万户,目前可转债申购人数越来越多,以隆基转债为例,申购人数已达1116.22万户,中间只差了19天,户数增加了近100万,跟半年前比,涨了将近一倍,半年前约600万户,照此情形,2022年底,可转债申购人数可能达到2000万户,且不包含因中签率太低而放弃申购的人数,这归根于可转债的火爆行情,同时跟越来越多财商课的宣传有关,越来越低的中签率也让大家越来越觉得食之无味弃之可惜,但还是建议大家坚持,毕竟几乎接近无风险的打新债还是偶尔可以让我们加个鸡腿的,另外建议让家人朋友也开通账号参与打新债,单账号平均一年收益500-1500还是可以的;

4、公司情况:

宁波卡倍亿电气技术股份有限公司的主营业务为汽车线缆及绝缘材料的研发、生产和销售。公司主要产品为常规线缆、铝导线缆、对绞线缆、屏蔽线缆、硅橡胶线缆、多芯护套线缆、同轴线缆、数据传输线缆、充电线缆。新能源车的发展,也给公司带来了新的发展机会,考虑到新能源车的发展趋势,很可能公司有炒作的可能,而转债规模较小,也可能成为妖债;

5、转股价下调:(30,15,85%),强赎:(30,15,130%),条件一般;利率较高,到期赎回价115元,很高,注意,如下修转股价,修正后的转股价格不低于最近一期经审计的每股净资产,目前下修底线为2020年的每股净资产1.15元,也就是未来下修转股价大概率不会低于1.15元;

6、01.17日收盘转股价值94.89元,转股价值一般,自申购日至今,其股价下跌了10.44%,参考当前市场同行业可转债(威唐转债、今飞转债、正裕转债),给予溢价率35%,考虑5%幅度。预计上市合理价格折后在122-135元,停牌期间可以委托,可以尝试135元挂单。120以上开盘停牌半小时,130以上开盘停牌至14:57,大概率开盘在130元左右。

7.正股情况:

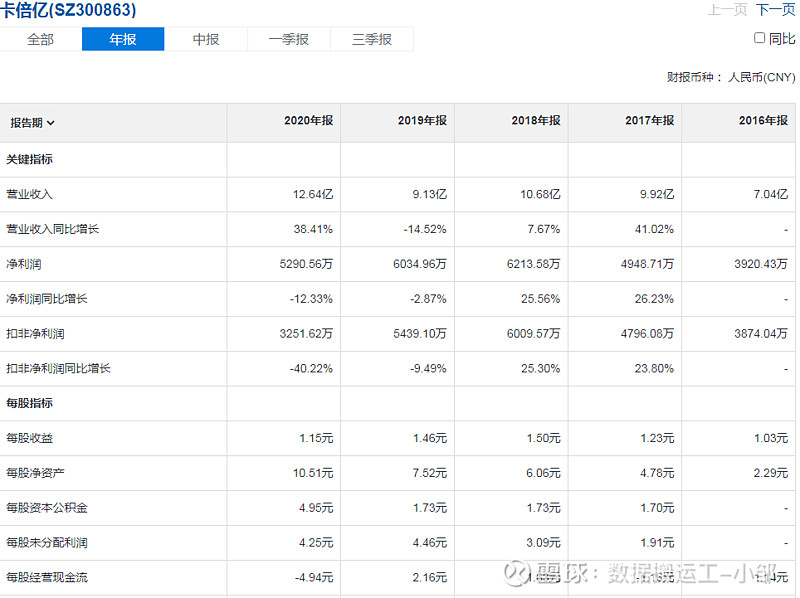

收入及利润

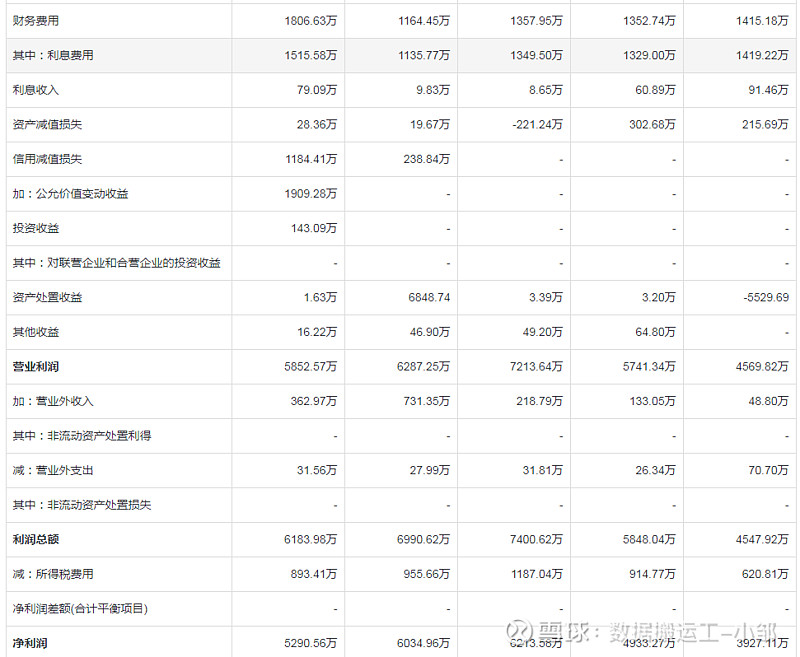

除2019年收入衰退外,其他年份增长较好,尤其是2017年,2020年迅速恢复至2018年前水平且还有增长,具体看一下年报说明,公司不断深化与这些大客户合作力度,积极开拓新项目,带动汽车线缆销量大幅增长,面对突发疫情,公司能够快速响应,尽早开工生产,从而赢得了客户的新项目订单,这也是报告期内公司销售收入增长的因素之一。;2018年后净利润是降低的,具体看一下年报说明,其中2020年计提了信用减值损失1184万元,导致增收不增利,同时毛利率在逐年降低;

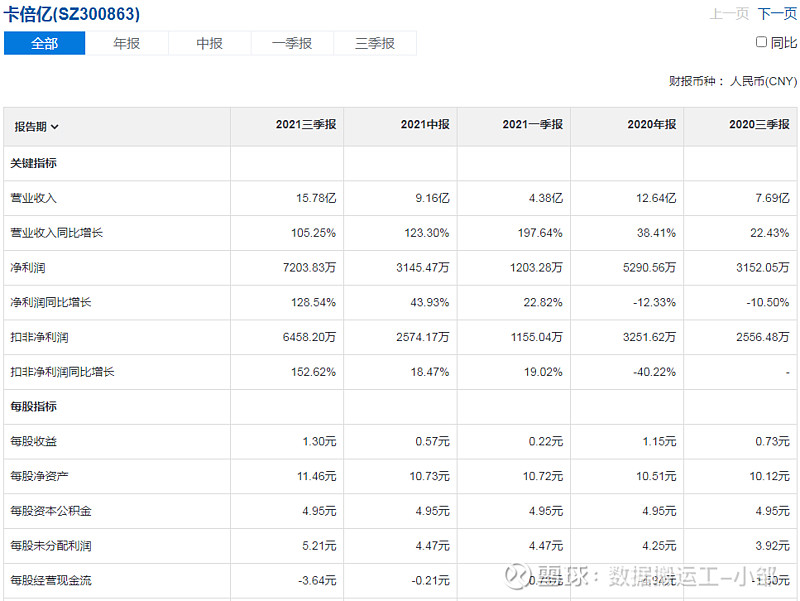

2021年前三季度,收入快速增长,净利润同比增长达128.54%,大概率2021年同比增长会超过100%,表现非常优秀;

盈利能力和运营能力

除2020年外,其他年份ROE均超过20%,表现非常优秀,2020年是因为计提了信用减值损失导致净利润下降;销售毛利率逐年下降,可能是原材料成本上升导致,亦可能往后毛利率会越来越低;净利润也在逐年下降;资产负债率在逐年下降,整体情况趋向良好;

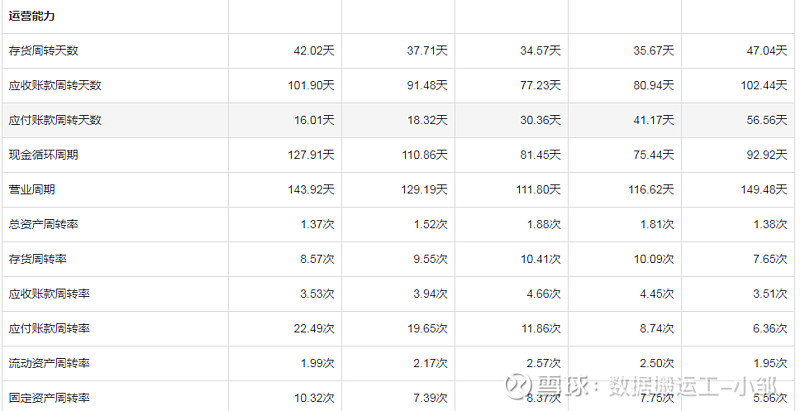

存货周转天数、应收账款周转天数无明显变化,应付账款周转天数在下降,可能上游更加强势;

数据来源于同花顺-爱问财

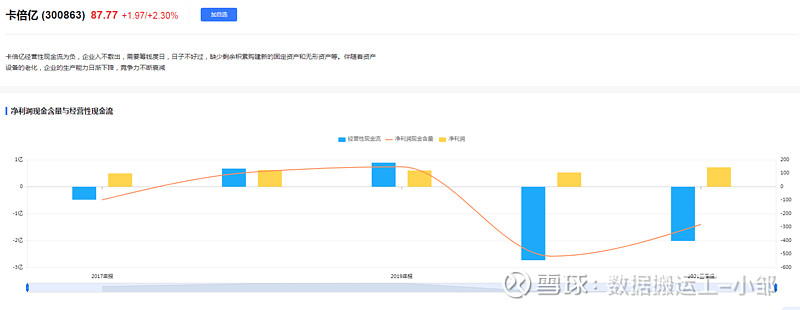

公司经营性现金流为负,企业入不敷出,需要筹钱度日,日子不好过,净利润现金含量非常低,说明赚的都是白条,后期可能应收账款暴雷风险大;

应收账款占总资产达36.95%,库存占总资产达18.27%,应收账款暴雷风险非常大,库存暴雷风险非常大,为了促进销售,可能后期公司会继续降低毛利率,在行业地位中进一步减弱;

有息负债率为41.28%,非常高,2016年-2020年公司利息费用占净利润分别达36.14%、26.94%、22.44%、18.82%、29.78%,非常高,说明公司非常缺钱,现金流不容乐观;

数据来源于同花顺-财经

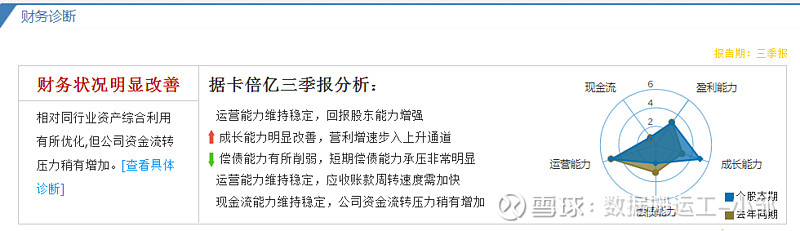

整体来说2021年前三季度财务状况有明显改善,但偿债压力非常大,有较大的偿债风险;

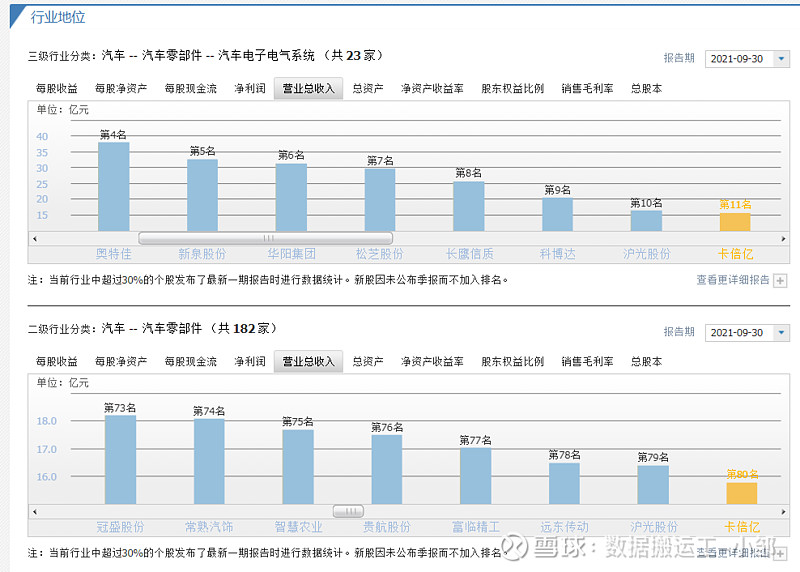

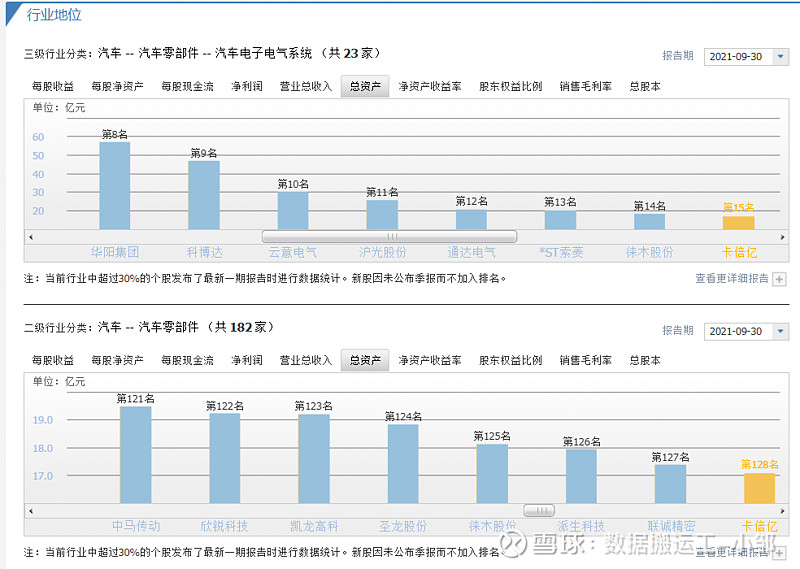

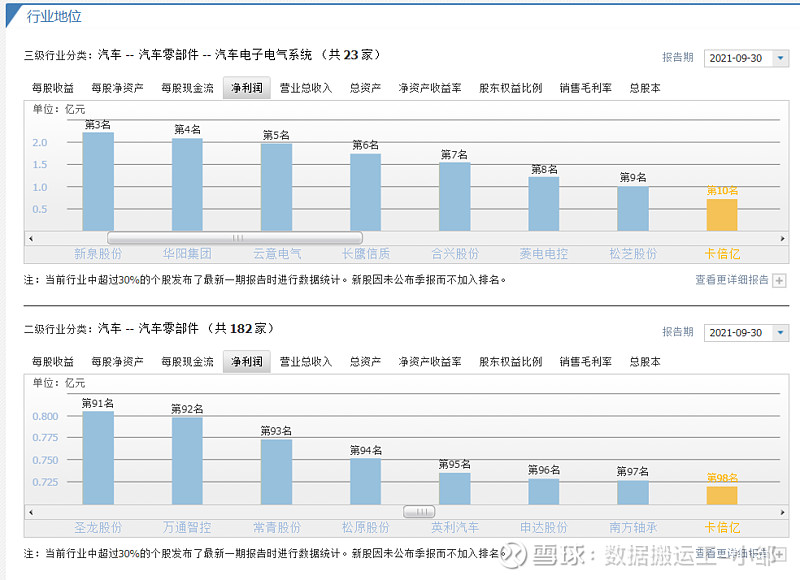

行业地位

在汽车行业,细分类太多,并不能直接比较,考虑其应收账款和毛利率水平,可知行业地位并不高,且一般零配件作为上游都是弱于下游整车,但ROE在行业中表现出色,可能跟公司的高负债高周转有关;

原本想在官网上照一张图片作为封面的,但是翻来翻去并未找到合适的,这也反应了公司不注重信息化运行,考虑到是传统行业,又不注重信息化,那么必然不会有太高的运行效率,而公司并不把智能化、信息化作为发展关注点,可能会错过新能源车发展的顺风车,未来发展的天花板一眼到顶,根本没有所谓的预期,投资回报也必然有限,目前没有机构对其业绩进行预估,说明市场不关注,也进一步说明公司发展无潜力。

数据来源于亿牛网

正股处于低估阶段,持有的正股的朋友可以继续持仓,未持股的不建议入仓,因其偿债风险较大,后期改善后且毛利率上升可以持仓;

8、买卖参考,考虑正股低估,属于历史低估,质地一般,但偿债风险较大,如果高于135元我会选择坚决卖出,如果低于120元,会视情况买入,注意此情况未考虑正股大幅波动;

买卖理由:可转债如果高于135元,如果一直持有到强赎,大概率赚不了太多钱,但是如果低于120元,属于市场定价错位,可以持有到估值恢复,即等可转债上涨到135元卖出;

投资者最大的风险就是:他们不明白自己买入的到底是什么。我希望大家,都明白自己在买什么,投资什么,可能有哪些风险有哪些收益。

同时,入市有风险,投资有风险,请谨慎决策,凡事无绝对,诸事有例外,保障本金的安全是投资的第一要素,也是投资的核心,时刻保持一颗敬畏市场之心,切勿贪婪、切勿张狂、切勿过度自信自大。切记!切记!切记!

授之以鱼不如授之以渔,下面为可转债知识相关链接:

第一章可 转债基础知识

第一节链接:网页链接

第二节链接:网页链接

第三节链接:网页链接

第四节链接:网页链接

第五节链接:网页链接

第六节链接:网页链接

第七节链接:网页链接

第二章 可转债关键条款

第一节链接:网页链接

第二节链接:网页链接

第三节链接:网页链接

建议按顺序观看,这样更容易理解,另外建议多次观看,掌握细节,关注不迷路,欢迎转发;

为更好的分享知识,也去领略可转债的魅力,制作了相对应的套利分析文章链接,以便阅读。

历史可转债套利分析文章有如下:

上市可转债价格预估文章有如下:

潜伏配债分析文章:

正股全面分析文章:

可转债价格预测:

可转债打新盘点:网页链接

文章所述的可转债,均为案例使用,不作为投资建议,投资有风险,入场需谨慎,请独立思考.

著作权归作者所有。商业转载请联系作者获得授权,非商业转载请注明出处。

风险提示:本文所提到的观点仅代表个人的意见,所涉及标的不作推荐,据此买卖,风险自负。 $卡倍转债(SZ123134)$ $卡倍亿(SZ300863)$ $兴业转债(SH113052)$ #可转债# #可转债打新# #可转债继续疯涨#

利益声明:本人未中签,非相关利益者