目前进攻型且有一定防守、低溢价率的可转债不多,而湖广转债算是一个较好的投资标的,下面详细分析一下湖广转债的套利空间。

一、公司的基本情况

湖北省广播电视信息网络股份有限公司是一家主营有线电视运营的公司,经营全省有线数字电视产业的投资及运营管理;有线数字电视技术的开发及应用;有线数字电视相关设备的销售;经广电总局批准开办并可在当地落地的广播电视有线数字付费频道的传送;影视剧、动画片、影视广告、影视专题片的策划、制作、发行;设计、制作;代理发布国内各类广告。

目前广播电视行业整体表现不好,有多种因素,如受疫情影响,新拍摄的电影电视剧急剧减少,没有新影片上映,那么观看电视的人必然会减少,收视率无法提升收入也无法提升,从而严重影响盈利;另外受新媒体的影响,人们更多的观看短视频,收视率也受到了降维打击;技术的日益更新,人手一台手机也让更多人离开了电视而观看网络剧,如使用优酷、爱奇艺、腾讯等APP,没有收视率,广告费也会受到影响,已经是属于夕阳行业,故此,行业不值得投资,尤其是长期投资;

二、财务简要分析

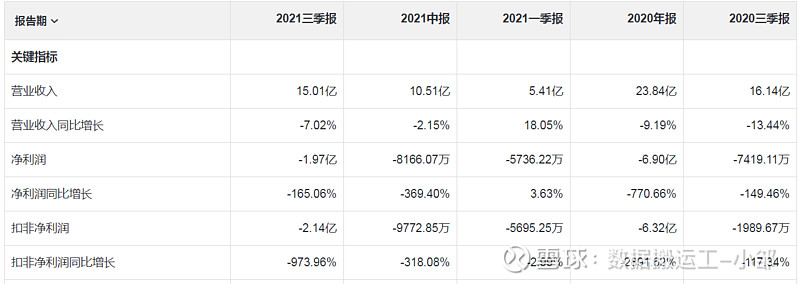

收入与净利润

数据来源于雪球(以下未说明数据来源的图片均来源于雪球)

报告期内,收入停滞不前,甚至有下降的趋势;净利润也呈现下降趋势,且2020年已是亏损状态,情况不容乐观;每股净资产也在下降,而且下降幅度较大;

根据最新季度,2021年的收入和净利润有下降趋势,如果说2020年是受疫情影响,那么2021年是衰退了。

盈利能力--净资产收益率(ROE)

报告期内,净资产收益率几乎连续下降,且2020年达到-10.67%,毛利率、净利率也在同步下降,其中2020年毛利率仅为2019年的一半不到,2020的净利润达到-28.12%,盈利能力非常差,资产负债率逐年上升,幅度较大,但暂时来说发生资不抵债的风险较小;

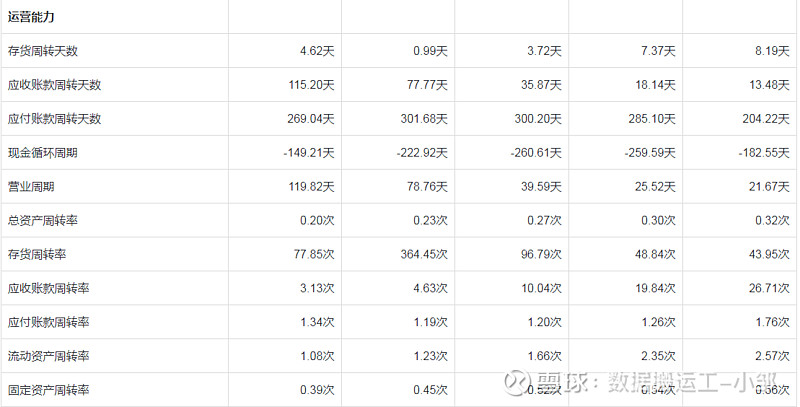

应收账款周转天数逐年上升,且幅度非常大,2020年的应收账款周转天数是2016年的8.55倍;应付账款周转天数在200-300浮动变动不大;营业周期逐年上升,且幅度非常大,2020年的营业周期是2016年的5.53倍;整体来说,说明公司在上下游的地位在衰退,没有竞争力,情况可能会进一步的恶化;

数据来源于同花顺-财经

各项能力均为下降趋势,需要保持警惕;

数据来源于同花顺-爱问财

2019年之前,净利润现金含量非常高,达到200%以上,赚的都是真金白银,但是2020年急剧恶化,达到-89%,也进入了亏损状态,需要时刻注意公司的盈利情况;

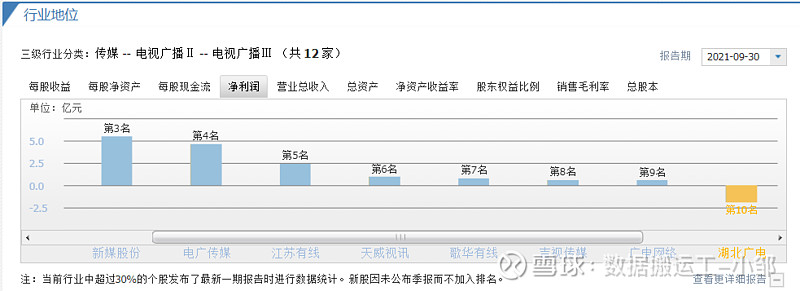

三、行业地位-竞争力分析

数据来源于同花顺-爱问财

在电视广播行业中,收入处于中等地位,按照一般的投资条件,是只投资行业龙头,就算放宽,也只是前三名;

数据来源于同花顺-爱问财

在电视广播行业中,净利润处于下等地位,按照一般的投资条件,是只投资行业龙头,就算放宽,也只是前三名;

就行业整体而言,公司没有任何亮点,不值得长期投资;

四、市盈率分析

因为2020年是亏损状态,不具有很大的参考意义,但是亏损公司,且2021年大概率也是亏损,有退市的风险,考虑到时省属国企,退市风险不大;

五、可转债情况

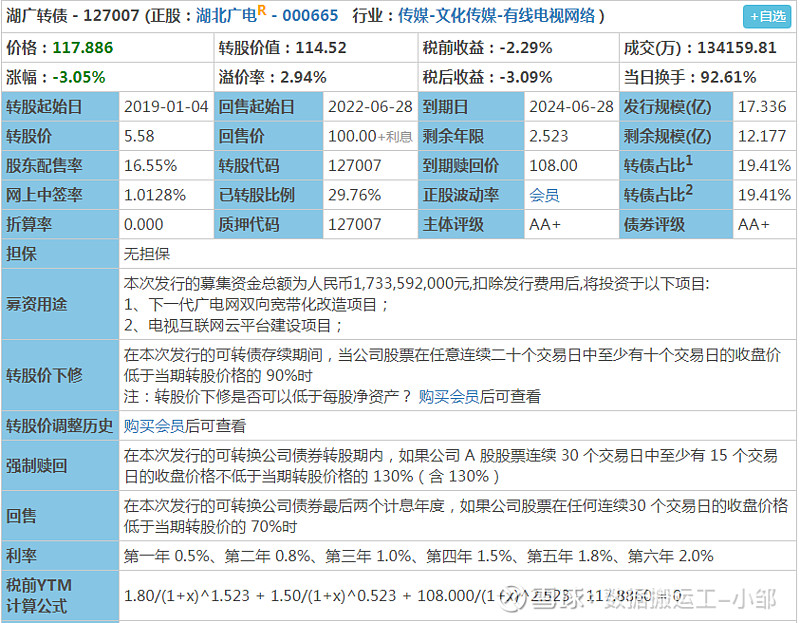

数据来源于集思录

目前转股价值为114.52,可转债价格为117.886,溢价率为2.94%,较低;发行规模17.336亿,剩余规模12.177亿,规模一般;到期日2024-06-28,还有大概2年半多,转债占比达19.41%,占比较高,2021年前三季度报显示准货币资金为5.54亿,有息负债为32.05亿,有很大的偿债压力,公司转股的动力非常高;

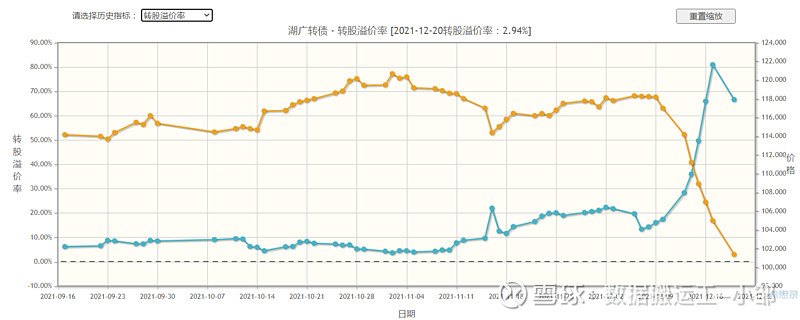

数据来源于集思录

转股溢价率(以下简称溢价率)随着正股股价的上升而降低,目前已低至2.94%;

数据来源于集思录

2021-12-10日开始,溢价率急速下降,这是因为正股连续涨停;

六、正股的涨跌和可转债收益比较分析

根据前面分析可知,公司有强烈的转股欲望,但是因为是国企,很难下修转股价,就算真的下修转股价,转股价也不能低于每股净资产(2020年为5.98元),目前资金流非常紧张,为了实现不还可转债相应款项,最好的办法就是转股,而没有高的转股价,可转债持有者是不会同意转股的,目前来说,公司的确是采取了转股的办法;

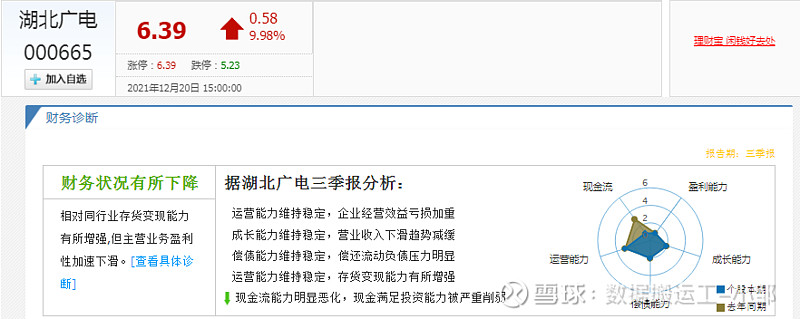

为了转股,公司采取最新的元宇宙的概念,蹭着元宇宙的概念,让公司股价接连涨停,从2021.12.09收盘价3.49元涨到2021.12.20收盘价6.39元,整整涨了83.1%,但是转股价值依然没有达到130的要求,还是未达到强赎的条件,而转股价值要达到130,还有13.52%的上涨空间,即正股股价要达到7.25元;

考虑正股风险较大,但是公司有足够的动力转股,考虑之后因业绩不好,大概率正股表现也不会好,只有抓住此次机会转股,才是公司最好的选择,故此,可转债的价格大概率会上升至130元,且在130元左右浮动15个交易日以上;

为了更好的转股,公司可能会持续发送各种利好消息,配合股价上升,完全转股后,正股可能会存在持续下跌的可能性;

以上是盈利分析,那么是否可能达不到强赎转股条件呢,我们一样不要去剔除最低的可能性,下面按无法强赎转股的情况来分析;

七、套利失败分析

如达不到强赎转股条件,公司只能到期赎回,按赎回价108元计算,税后收益率为-3.09%,也就是损失2年半左右的时间,亏损-3.09%,每张可转债亏损3.64元,在我看来,低风险高收益,完全可以参与套利。

八、买卖条件

目前可转债的价格在117元左右,可以买入,达到130元可以卖出,也可以在130以下买入,130以上卖出,但是要参考溢价率,超过125元时,溢价率不要超过1.5%,以上操作大概率是可以转到钱,且赚钱的时间较短; $湖北广电(SZ000665)$ $湖广转债(SZ127007)$ $东方明珠(SH600637)$

投资者最大的风险就是:他们不明白自己买入的到底是什么。我希望大家,都明白自己在买什么,投资什么,可能有哪些风险有哪些收益。

同时,入市有风险,投资有风险,请谨慎决策,凡事无绝对,诸事有例外,保障本金的安全是投资的第一要素,也是投资的核心,时刻保持一颗敬畏市场之心,切勿贪婪、切勿张狂、切勿过度自信自大。切记!切记!切记!

授之以鱼不如授之以渔,下面为可转债知识相关链接:

第一章可 转债基础知识

第一节链接:网页链接

第二节链接:网页链接

第三节链接:网页链接

第四节链接:网页链接

第五节链接:网页链接

第六节链接:网页链接

第七节链接:网页链接

第二章 可转债关键条款

第一节链接:网页链接

第二节链接:网页链接

第三节链接:网页链接

建议按顺序观看,这样更容易理解,另外建议多次观看,掌握细节,关注不迷路,欢迎转发;

为更好的分享知识,也去领略可转债的魅力,制作了相对应的套利分析文章链接,以便阅读。

历史可转债套利分析文章有如下:

上市可转债价格预估文章有如下:

潜伏配债分析文章:

正股全面分析文章:

可转债价格预测:

可转债打新盘点:网页链接

文章所述的可转债,均为案例使用,不作为投资建议,投资有风险,入场需谨慎,请独立思考

著作权归作者所有。商业转载请联系作者获得授权,非商业转载请注明出处。

风险提示:本文所提到的观点仅代表个人的意见,所涉及标的不作推荐,据此买卖,风险自负。

#可转债# #可转债继续疯涨# #可转债日历#