鉴于@forcode 和@三方创建 的多次提示,我对$绝味食品(SH603517)$ 、$周黑鸭(01458)$ 和煌上煌三家卤味店产生了兴趣,以下为我整理的13个问题。

(1)公司过去10年ROE>15%且稳定吗?

根据绝味ROE的变化,我把绝味过去10年拆分为3个阶段。

第一阶段(2012—2016):上市之前,4年完整会计年,ROE稳定在26%—28%之间。

第二阶段(2017—2021):上市后,5个完整会计年,ROE在15—22%之间波动,企业上市拿到资金后,到处投资,看不到效益,ROE下降了一个平台。

第三阶段(2022至今),最近2年,ROE骤降至4%—6%,营收增幅下降,最主要的因素是鸭货成本翻倍,腹背受敌,导致毛利率迅速下滑,另外2023绝味还增发了股票,股权融资12亿,ROE的分母变大,导致ROE极度恶化至此。

因此,公司股价一落千丈至,从2020年的105元高峰,跌倒现在20元附近,跌幅高达80%以上!

(2)凭什么能保持长期较高且稳定的ROE?其竞争优势未来能保持吗?

卤味食品公司商业模式和加价过程非常简单,以鸭脖的生产和销售为例:

第一步:从上游养殖企业(新希望等)拿到鸭脖原料,2014—2018年,鸭脖单价约为10元/kg(注1)。

第二步:在绝味加工厂加工成鸭脖成品,成本翻一倍,单价约为为20元/kg(注2)

第三步:由绝味配送给加盟门店,绝味根据成本的波动情况加价,绝味获得毛利在28%—35%之间。

例如总成本价为20元,则加价至27元卖给加盟店,毛利率达到35%;

如果总成本价上涨至25元,则加价至32元卖给加盟店,毛利率为28%(2022年正好为28%)。

第四步:加盟店主根据实际情况,加价15元至20元,卖给消费者,最后消费者买到鸭脖的价格为40元—50元/kg。

注1:招股书P169

注2:《2021年绝味定预案》P25:卤制食品的原材料成本占比普遍较高,以公司为例,休闲卤制食品营业成本中原材料占比达75%以上,其中鸭脖、鸭掌、鸭锁骨、鸭肠、鸭翅等鸭副产品约占原材料采购总额的 50%左右。上游原材料价格的变动会直接影响休闲卤制食品的生产成本,进而影响到产品的利润空间。

鸭脖原材料的价格非常关键,如果原材料剧烈的上涨,虽然绝味的零售价可以进行上调,但是作为一个大众休闲消费品,上调价格会压制消费者消费欲望,导致购买量的降低,最终得不偿失。

既然零食单价上调空间有限,成本上涨的压力能不能让加盟店承担损失呢?

绝对不能,绝味的1.5万门店,绝大多数都是夫妻店,这些小店铺都是小夫妻投资了十几万,靠这些店面养家糊口,赚来孩子的学费、老人的医药费,这1.5万小门店的店主,是绝味的最大同盟军和基本盘,任何一个小店亏损一年,他们可能就不干了,绝味这样做,等于自掘坟墓。

因此,鸭脖原材料上涨的绝大部分损失,都有上市公司绝味来抗,这就是2022年鸭脖三巨头集体出现利润暴跌的主因。

因此,加盟其实是一个技术活,绝味开加盟店的技术比周黑鸭、煌上煌要强得多:

为什么周黑鸭、煌上煌从2019年开始,每年都在年报中提到集中精力扩大加盟门店规模,始终无法赶上绝味的开店速度,反而越拉越远?

其实,开店其实是一个技术活,需要很强的综合能力。

以下为人工智能kimi chat的观点。

Kimi:绝味食品的开店速度之所以比周黑鸭和煌上煌快得多,主要原因可以从以下几个方面来分析:

加盟模式:绝味食品主要采用加盟模式进行扩张,这种模式相较于直营模式,可以更快地复制和扩张门店。加盟商通常需要自己承担开店成本,这降低了绝味食品的资金压力,同时能够迅速增加门店数量。

供应链优势:绝味食品拥有较为完善的供应链体系,包括分布在全国各地的工厂,这使得其能够支持大规模的门店扩张。工厂的分布有助于降低物流成本,提高配送效率,从而支持更多的门店运营。

品牌影响力:绝味食品作为行业内的领先品牌,其品牌影响力较大,这有助于吸引更多的加盟商加入,同时也能够吸引消费者,从而促进门店的销售和扩张。

市场定位:绝味食品的产品定位较为亲民,价格相对实惠,这使得其更容易在二三线城市和乡镇地区获得市场接受度,从而实现快速扩张。

管理能力:绝味食品在门店管理和运营方面积累了丰富的经验,能够有效地支持加盟商,提高门店的成功率,这也有助于其快速扩张。

相比之下,周黑鸭和煌上煌在扩张策略、供应链布局、品牌定位等方面可能存在一定的差异,这些因素可能影响了它们的开店速度。例如,周黑鸭在早期主要采用直营模式,这在一定程度上限制了其扩张速度。而煌上煌虽然也采用加盟模式,但在供应链布局和品牌影响力方面可能不如绝味食品,这也影响了其扩张速度。

Kimi的回答非常全面,我再补充一点:

开店一定要保证门店经营者留下足够的利润空间,让加盟商有钱可赚。另外,从组织建设必须跟上,制度必须完善,必须落地落地。

以下摘自绝味招股书P148—150

在开店前,公司会根据成熟的门店选址方法,综合考虑周围商圈、人流量、消费习惯、消费水平等条件,参照公司对门店选址标准进行审核,帮助加盟商找到最佳的开店地点,并通过合理的门店规划形成新店与现有门店良性的竞争格局;公司会根据统一的门店装修标准和配置要求加盟商聘请第三方施工队进行门店装修;公司会对加盟商门店经营人员进行产品知识、设备操作、销售技巧、门店日常管理、经营理念、实际销售技巧等方面的系统性培训,要求所有经营人员和直营门店的员工达到相同的标准和服务。公司与加盟商签署的《绝味品牌连锁特许加盟合同书》中约定:甲方(公司)承诺不在乙方(加盟商)开设的绝味加盟店(或专卖柜)周边一定范围内开设直营店或允许第三方开设其他绝味连锁加盟店,具体范围由甲方视地理位置及商圈情况确定。公司在业务开展过程中依照上述约定,对加盟商所开设的加盟门店合理布局。根据经验,城市发展水平、地段、租金等因素都会影响新店达到收支平衡所需的时间;总体上来看,新店达到收支平衡一般为 3—6 个月。

公司还建立了全国加盟商委员会,定期举办加盟商论坛,旨在加强加盟商之间的经验交流、资源共享以及加盟商与公司的沟通。

纸面上的制度很好学,但制度如何落到地,就是决定性的,华为如此有战斗力,其组织制度的落实就是一个核心竞争力之一。

(3)PE值是否低较低?股价为什么被打压?

2023年Q3净利润约4亿,总市值130亿,静态PE高达30多,但是这4个亿的净利润是一个非正常值,按照2018—2021年,能够7—8亿的净利润来说,PE值已经较低。

股价被打压的主要原因有:

1.ROE近两年急速下滑。

2.A股低迷所致。

(4)资产中是否包含商誉和大量对外投资?

截止2023年三季报,93亿总资产中,商誉几乎为0,但是长期股权投资数额极大,27亿,占总资产30%,占净资产的比例高达38%!绝味有1/3的身家都投资到其他公司!真是惊人!

针对如此这27个亿的巨额对外投资,上交所2023年7月发了一封问询函,绝味做了回复了50多页的详细回复,大体来说,就是如此:

绝味成立了多个基金,对全国各地餐饮行业20多家公司进行了投资,这些投资都很赚钱,也看不到亏本的可能性,目前只有一个失了手,亏了几百万,而且一些投资标的正在准备IPO。

我逐个看了每一个投资标的,都集中在餐饮行业,没有离开绝味的“能力圈”,所以,我认为大概率能够获得一个正常的回报。

目前一些项目(例如千味央厨)已经上市了,其实完全可以退出,把钱拿回来投入到自己的项目中,绝味一度想去港股融资,但被H股极低的估值给浇灭了,但是,管理层从市场拿钱的想法令人心寒。

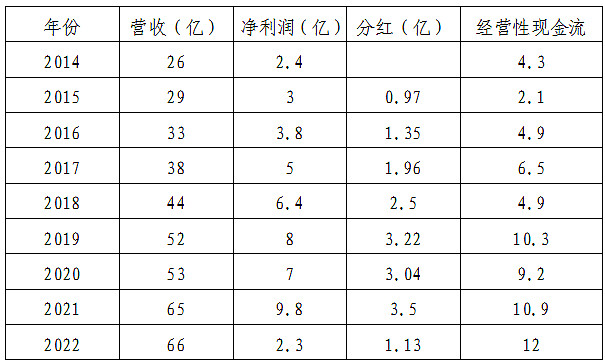

(5)过去十年利润和分红情况?现金流是否健康?

2023年,预计营收72亿。

从统计来看,绝味营收从2015年以后,似乎是按照平均每年5个亿的幅度增加,我猜这是开店数量增加导致的结果,那么未来如果开店速度降下来,营收会不会就停止增长了?

可能性很大,当下的煌上煌就是先例。

过去8年,经营性现金流之和65.1亿,净利润之和47.7亿,前者为后者1.4倍,公司作为典型的消费品企业,现金流非常旺盛。

上市以来,累计分红17.67亿,占净利润37%,算得上中规中矩,但是大量留存收益,却因为ROE降低,没有出现可观的复利增长。

(6)利润率如何?费用情况如何?

2017年上市至今7年,毛利率分为两个阶段,

第一阶段:2020年之前,绝味的毛利非常稳定,34%左右,看起来相当不错。

第二阶段:2021年至2023年,下滑至26%,主要是鸭脖的成本涨幅巨大。

费用端的销售费约占营收的10%左右,占比不小,最主要的费用是广告费用占1/3,此外,2022年还花了6千万(当年摊销3700万),补贴商家和消费者。

管理费用5个亿,占营收7%。

财务费用可以忽略。

在扣除费用的基础上,再扣除15%的所得税。

可以肯定,伴随着成本回归正常、特殊时期的消费补贴取消,未来鸭脖的毛利率能够获得一定程度的回升。

(7)负债水平如何?

截止2023年三季报,总资产94亿,负债22亿,负债率23%,这个负债率非常低,主要得益于上市后密集的三次融资,累计融了24个亿。

有息负债6亿,账上现金13个亿,负债基本合理。

(8)过去10年股票的最高和最低价是多少?股价下跌风险如何?上涨潜力如何?

公司2017年发行价为17元,开板39元。

2017—2024年,最高价105元(2021年),最低价17.7元(2024年),目前21元,位于十年内极低区间内。股价从2021年最高点105元呈现波浪式下跌状态,到现在已经有3年。

我认为,当下股价下跌的可能性较低,上涨潜力较大。

(9)所在行业如何?

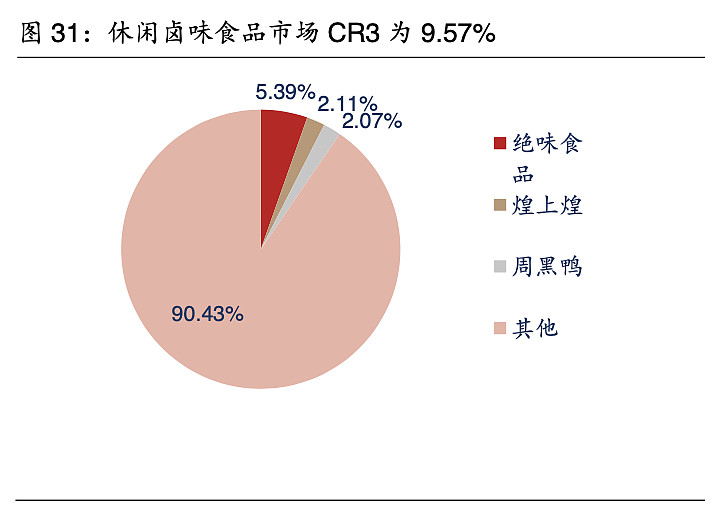

西部证券研报显示,我国卤味市场份额集中度低,头部份额不足10%。由于地区口味差异大,大量小型厂商与卤味摊把持着市场份额,卤味食品行业竞争格局较为分散。

值得一提的是,当前卤味市场实际已经不只是三巨头内部的争斗,由于行业集中度本就不高,外部卤味新玩家已纷纷看到机会迅速崛起,这对于三个老玩家是更大的挑战。据悉,今年来卤味市场有不少新锐品牌在不断涌现。如今行业中的麻爪爪、王小卤、卤味觉醒等品牌就备受资本的青睐,并先后完成了数轮融资,例如卤味觉醒在2021年底就拿到了5000万融资。

从总量上来看,卤味食品集中度很低,路边小店无法和行业巨头竞争,绝味鸭脖是行业块头最大,规模化生产,成本应该可以做到全行业最低,优势最大。

(10)竞争对手的状况如何?是不是不如竞争对手?

从门店数量来看,目前绝味一骑绝尘,周黑鸭和煌上煌门店数加起来才相当于绝味的一半,绝味的规模已经具备压倒性优势。

从营收规模来看,绝味的营收基本是比周黑鸭和煌上煌高1.5倍,绝味的单店收入明显比不上后者,可能是新开的店面收入没有上来的原因。

(11)内部人持有多少股票?近年来回购、分红和大股东增持情况?

戴文军通过几家合伙企业,控制了公司48%的控股权,处于绝对控股地位,没有任何其制衡和辅助作用的二股东。

2023年至今,共进行两次回购,均准备做注销处理,这一点真是干得漂亮,比绝大多数私营公司都强。

第一次:2023年,回购3个亿,约1100万股,均价26元。

第二次,2024年,35元以下,准备再回购2—3个亿,继续注销。

(12)主要的问题和风险

1.最大的风险:主力消费人群的剧烈减少,根据绝味鸭脖的主力消费人群画像:20—40岁年龄段人群占了消费人群的78%,40岁以上群体仅占18%。

2023年底,我国不同年龄段人口相差悬殊,例如统计绝味鸭脖主要消费人群画像,20岁到40岁之间的年轻人占了78%,年轻人是重口味绝对消费主力。

根据2023末人口年鉴,我国30—40岁人口2.33亿,20—30岁人口仅有1.66亿,减少约7千万人,人口断崖式下跌近1/3啊!由此可见,绝味鸭脖这样的重口味食品,其主流消费人群未来不容乐观,

@三方创建 也提示说:老年人喜欢饮食清淡,绝味鸭脖和海底捞这样的重口味食品可能会受影响。

后来,我和妻子讨论的时候,她的结论完全不同。

她分析说,“绝味视频消费主力人群之所以是20—40岁,是因为当下40岁以上(60/70/)的人群,他们经历过物价较低的时代,在60/70后的童年和成长印象里,卤鸭脖并不贵,但现在动辄50块一斤的价格,比牛羊肉还贵,这种深刻的价格记忆,让他们觉得现在的卤鸭脖性价比非常低,所以就不想买,而并不是不想吃”。

“但80/90/00后就没有鸭脖价格低的记忆,在他们开始消费鸭脖卤味的时候,就自然接受了卤鸭脖50块钱一斤的价格,因此也就成为了当下的消费主力。既然这三代人已经普遍接受了这个价格带,随着年龄增大,人们会的确减少重口味的摄入,但麻辣卤味具有一定成瘾性,消费量不至于断崖式下降”。

你看,基于相同的数据,我和妻子得出了相反的结论。

我感觉妻子说得很有道理,我的第一个想法属于刻舟求剑,妻子的说法更有逻辑。

让时间告诉我们哪一个结论是准确的。

2.公司治理风险极大。公司不仅没有像样的二股东,而且董事会中,几乎没有像样的董事,戴一人身兼董事长、总经理,薪酬最高的居然是财务总监和监事会主席,且董事会成员没有任何持股。这样的公司,是一个人彻头彻尾的独立王国,公司治理结构是极为典型的民营企业,企业治理风险极大。

3.大股东乱投资,资金使用效率低的风险。公司上市以来累计融资约30个亿,于此同时,上市长期股权投资也增长25亿。

可以说,绝味把自己上市通过各种融资得到的资金,全部都入股了其他企业,自己的主营卤味食品完全不需要融资。

目前来看,这27亿的股权投资还能获得合理的回报,将来这笔投资退出,资金估计超过30亿,如何处置这笔巨大的资金,是对戴的拷问。

鉴于戴还有把绝味弄到港股上市的想法,我对他把这笔钱还给投资者不抱太大希望。

(13)理想买入估值和股价(18.7元)

上市7年来,利润最高年份为2021年9.8亿,扣除当年的投资收益2个亿,实际最高利润为8亿。

我认为两个因素会推动绝味的利润回到高点,一是鸭脖成本项已经回到正常,二是店面数量的高速增长,推动出货量的增加(尽管单店收入有降低)。

2023年Q3,账上现金+股权投资+其他权益工具-有息负债=36亿

买入市值=8*10+36=116亿,买入价18.7元。

2024.3.7 山东潍坊