——我的2019年投资总结

一、差强人意的收益

光阴似箭,日月如梭。繁忙的2019年过去了,看似遥远的2020年悄然地来临了。又到了撰写年终总结的时候了。

2019年的收益率是73.75%,除去2018年的亏损,18-19年的累计收益率为55%。

2019年的收益率实在是差强人意。当初我们在微信群推荐的18只金股,平均涨幅高达67.27%,其中房地产板块有5只金股(奥园,时代,融创,新城,金茂),平均涨幅更是高达超过100%。所以说这个收益率只能算差强人意。

大部分资金在港股通账户上,年初的重仓股是融创中国,后期加了融信中国,变成融1融2两大重仓股,还有少量仓位的其他内房股。少部分资金在A股,主要是中国平安和格力电器。

今年的操作也乏善可陈,错误却比较多,包括买到熊股,卖飞牛股,以及搬砖和现金损失收益,等等。

从目前来看,融创基本上是一个成功的案例,它很快是一个十倍股了。但这个收获源于三年前播下的种子。并不说明今天的成功。

下面仅仅以融信中国这个案例来反思今年操作的失误:

1、地产是我的能力圈,但我对融信的了解是不够的,特别是融信的管理层,公司治理,犯了越出能力圈、轻敌冒进的错误;

2、融信的优点很突出,包括它的产品力好,执行力强;但它的缺点也明显,土储不充足,利润率不高,公司治理有待提升,犯了研究不够,对风险重视不够的错误;

3、只看到融信的赔率高,没看到融信的胜率较低,赔率较高主要是因为融信的PE较低,股价多年滞涨,胜率较低,主要表现在:公司对增速的目标,分红率的承诺不足,而且多次配股导致投资人失望。

现在时间到了2020年初,从相对估值来看,融信还是有较大的投资价值的。用群友的话来说,就是:融信最大的优点就是股价不涨。

要了解我的完整的投资体系,详见在第三部分。

二、有所进步的研究

上半年研究做得少一些,主要是参加一些业绩会和研讨会,6月底和朋友一道做一次大湾区地产踩盘的草根调研。

8月份以后,在教育,地产,物业三个行业加大了研究力度。我的研究方式是:一个研究框架,三个研究环节。下面主要从这几个方面来讲述:

1、公司分析框架(方法论):

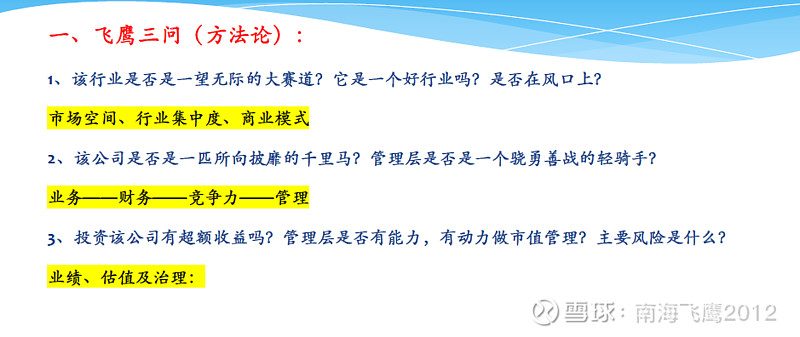

12月,在多次使用的基础上,我对公司分析框架进行了完善,并且升级了方法论,提炼出了“飞鹰三问”:

1)该行业是否是一望无际的大赛道?它是一个好行业吗?是否在风口上?

市场空间、行业集中度、商业模式

2)该公司是否是一匹所向披靡的千里马?管理层是否是一个骁勇善战的轻骑手?

业务——财务——竞争力——管理

3)投资该公司有超额收益吗?管理层是否有能力,有动力做市值管理?主要风险是什么?

业绩、估值及治理:

一个研究框架也就是研究的内容。

详情见公司分析报告提纲模板

2、案头研究:

1)对教育行业的多个赛道,K12学历教育,K12国际学校,K12教培,高教等多个重点公司进行研究;

2)对第二梯队的地产公司进行了研究,以前的研究主要聚焦地产行业的TOP5,TOP10。现在研究已经拓展到TOP30,甚至TOP50,重点关注的公司有:金茂,旭辉,融信,奥园,时代,花样年、建发国际等等;

3)对物业公司进行了初步研究,重点是永升生活服务等。

改进点:

1)资料查找和图表制作:

2)勾画业务模型(定性)和单店模型(定量):业务模型,有助于理解行业和公司的业务。另外,很多公司都是向全省,全国扩展的,而网点(分店)是基本的经营单位,单店的模型有助于业务的预测;这个方面需要重点改进。

3)估值方法和估值:目前估值方法简单粗暴,需要改进。估值参数如何选择,这是一个重要的问题。

3、调研:

1)业绩会/股东会:今年3月去香港参加了多场业绩会,主要关注地产公司。8月,11月参加了一些教育公司的业绩会。

2)路演:今年参加了较多公司的路演,初期主要是地产公司,8月份延伸到教育公司,11月份还参加了个别物业公司的路演;

3)调研(现场调研):今年参加了多次教育公司的调研:宇华教育(9月),天立教育(10月),枫叶教育(9月),思考乐教育(9,10,11月)。这是今年调研的一个亮点。

6月,还和一些朋友参加了一次为期3天的大湾区地产公司的草根调研。

通过多次调研,能够快速了解一个行业,深入研究一个公司。

主要问题:

1)路演和业绩会参加得多,现场调研参加得少,今年仅仅是个开始;

2)调研的全面性有待提升:现在主要是参加上市公司自身的调研,产业链的调研很少。离钟兆民先生倡导的“三三三”的调研,还差距甚远。“三三三”调研:三个环节:供应商,制造商,经销商。即3个供应商,3个制造商(竞争对手),3个经销商(或者大客户)。

3)调研的穿透力有待提升:现在的调研,大多是上市公司安排,它让看我们看什么,就看什么,一定存在不够全面,不够真实,重点不突出的情况。需要向调研王老吉学习另类调研,调研那些上市公司不愿意展示给我们,但有必须搞清楚的东西。

4、研讨:

我们建立了一个投研圈,研讨整体开展得较多,覆盖了多个行业及相关的重点公司,方式也多种多样。主要包括:每周的线上分享,小规模的评审会,线下的大规模研讨会。

值得一提的是我们的线下研讨会,我们在深圳,杭州,天津等地搞了多次的综合性的研讨会。

从4季度开始,我们也试探性地举办专业性的研讨会,比如11月的教育专场研讨会,12月的地产/物业专场研讨会。都取得了成功。

详情请参考第四部分:交流。

改进点:

整体来说,研讨的次数不少,但能力提升的研讨较多,机会抓取的研讨较少,研讨的针对性有待提升。

三个研究环节,也是研究的方式。

附:2019:撰写的研报清单:

1、《对思考乐教育的研究与思考》:已经评审并且分享;

2、《天立教育研究报告》:完成初稿,待修改;

3、《风口中的鹰—永升生活服务投资价值研究》:已经评审并且分享。

三、需要提高的操作:

今年的时间主要在公司研究,基本面研究,对投资体系方面的研究较少,主要是对张尧,冯柳,李国飞的投资体系进行学习和研讨。

张尧的体系朴实无华,具有较强的操作性。

冯柳的体系出奇制胜,一般人难以效仿。

李国飞的体系高屋建瓴,他的三力:护城河,进化力,熵减力对我的影响较大。

2020年,在基本面研究之余,可能会花费一些时间来学习大师的投资策略,投资体系。进而升级自己的投资体系。

附:我的投资体系七层塔:

1、能力圈——2、从护城河到熵减力——3、安全边际——4、集中投资——5、长期持有——6、提前预防——7、积极应对。

1、能力圈:

如何选择个股?首先是选择熟悉的公司,不熟不做。这就是能力圈原则。能力圈原则是一个筛子,筛掉大部分不懂的公司,留下少数看得懂的公司。

能力圈包括两个方面,一个是拓展能力圈的范围,能力圈的范围越大,机会越多。如何拓展能力圈,这属于研究的范畴。详见研究部分的总结。

一个是守住能力圈的边界。局限在能力圈投资,收益较大,至少不会踩雷。总而言之,投资的标的一定要熟悉,不熟不做。

2,从护城河到熵减力:

其次,要看公司的质地,要选择质地好的,经得起市场长期检验的公司。

一是“三维”分析。“三个维度就是:行业,公司,管理层。就是赛道,赛马,骑手,三个维度缺一不可。最好选择“三好”标的:好的行业,好的公司,好的管理层。

“三维分析”详见我的公司分析框架。

二是“三力”分析:护城河(竞争力),进化力,熵减力。

长期吃香喝辣的公司,是我们梦寐以求的投资对象。但是公司长期吃香喝辣,难免遭遇别人的羡慕嫉妒恨——竞争对手的恶意竞争,这就需要强大的核心竞争力(又称护城河)的保护。对护城河(或核心竞争力)的分析,《巴菲特的护城河》那本书基本上讲的很清楚,有兴趣的朋友,可以读读这本书,这里不再赘述。

除了护城河,公司的进化力与熵减力也很重要。除了极少数公司,大多数公司必须随着环境的变化而变化,这就需要进化力。进化力强的公司,竞争力也强。

进化力这个概念,实际上是借鉴自生物学的概念。但企业的进化,与自然界的进化有很大的不同。自然界的资源是无限的,而企业的资源是有限的。自然界的进化是一个漫长的过程,具有较大的随机性和不确定性。企业的进化,要增加确定性,缩短时间。这就需要熵减力。

进化力,需要从上帝的视角考虑问题,而熵减力需要从人类的视角考虑问题。需要实施很多反人性,或者让人很不舒服的措施。

从熵减力的角度来看,内部人不一定懂得本公司的投资价值。外人觉得很好,但内部员工觉得很不爽的公司,很可能是一个非常好的投资对象。

对进化力和熵减力的学习本人也是一个开始。参考阅读:

李国飞:向大自然学习企业的进化之道 ------失控、熵减与投资(下)

3、安全边际:

再次,选股要看标的的估值。好公司,并非好的投资对象,只有那些低估的好公司,才是好的投资对象,这就是安全边际原则。

本人一向注重安全边际,尽量买赔率高的优秀公司。但是其中也有两个关键问题:就是如何进行公司价值的评估?如何看待公司评估价值与市场价值的差异?

除了选择合适的估值模型,及合理的参数设计;不同行业之间,同行业不同公司之间的估值的差异空间,以及同一公司的波动区域。都是一些值得研究的课题。

能力圈,护城河,安全边际,是选股的原则,它是投资的首要的基本问题。从这些原则来看,2019年对融信中国的投资,并不成功。案例研讨见第一部分。

4、集中投资:

标的选择之后,如何配置资产,建立一个投资组合,持有期多长(何时卖出),这是第二个问题。

集中or分散,实际上收益与风险如何权衡的问题。

分散是为了防范风险,集中是为了提高收益。过于集中,风险会大大增长。而过于分散,收益会大大降低。关键是要追求风险收益比。

我个人的建议是,适当集中,适度分散。构建一个弱相关的优质公司的组合。个股必须优质的,而他们的关系必须是弱相关的,主仓分散在3-5只,最多不超过10只。这样才能做到风险与收益的平衡。

从我目前的操作来看,还是持仓偏于集中。以后随着资金的增大,需要更加分散,分散在弱相关的组合。

5、长期持有:

资产组合确定之后,持有时间多长?何时卖出(何时调仓),是问题的另一个方面。我的原则是长期持有,这个长期,以3-5年为期限。

我之所以选择长期持有,而不是短线操作,是为了提高确定性。短期影响股价的变量有无数个,存在较多的不确定性。而长期影响股价的因素只有三个:业绩,估值与市场管理。而且价值的回归需要期限,牛股也往往不是一天练成的。即使像腾讯那样的公司,股价也不是短期就涨到位的。

但持有期限太长,也会损失时间的价值,甚至经受痛苦的煎熬。有研究表明,价值回归一般在3-5年完成。如果3-5年股价不回归,很可能你的选择是错了。

因此我的持股期间也在3-5年。

目前来看,我部分能够做得这个原则,但也存在忍不住搬砖的情况,还需要修炼。

集中投资,长期持有,是投资的原则。

6、提前预防:

投资的第三个基本问题,就是风险如何防范的问题。

诸多的研究表明,风险其实在你买入的一瞬间基本上决定。因此风险的防范主要是预防。因此风险前置,或者说提前预防,是风险防范的第一个原则。

那么,如何进行预防呢?主要由三点:

一是对基本面的深入研究。前面已经叙述。

二是优质公司的弱相关组合。这是我从钟兆民先生借鉴的一个概念。

参考阅读:钟兆民:如何把价值投资做到极致

三是逆向研究,逆向投资。逆向研究和投资,是一种非常行之有效的策略。为什么这么说呢?

逆向研究,事半功倍,因为负面逻辑已经充分展开,大部分风险已经暴露了,你无需到处去挖掘利空因素。

逆向投资,同样事半功倍。因为股价大幅度下跌的股票,相比那些高高在上的股价,下跌的风险很小,而上涨的收益较大。安全边际充足。

7、积极应对

人生不如意的事情,十有八九。最严密的预防措施,也难以防范黑天鹅的风险。一旦出了黑天鹅,就要马上评估。如果影响很大,而且存在较大的不确定性,就要立刻采取措施。

比如说,今年7月初的新城事件。持有H股的有些朋友第一时间抛售,就是应对得当。到后来,股价大幅度下跌之后,再回补,反而获利很多,这是明智之举。

提前预防,积极应对,是风控的原则。属于投资的第三个基本问题。

以上就是我的投资体系七层塔。目前的体系还比较粗糙,操作还不够到位。随着理论水平和实战能力的提升,以后找机会进行完善,形成更加系统的文档。

四、日趋广泛的交流

独学而无友,则孤陋而寡闻。因此,广泛的交流,一直是我们所倡导的。为此,我们举办了诸多的交流活动。

1、交流的内容覆盖广泛,涉及到各个行业:我个人重点参与的行业有地产,物业、教育,医疗,白电,白酒等。除了对行业和公司的基本面研究,我们还在非基本面研究方面也在进行一些探索。

2、交流的层次有深有浅:有快速覆盖的初级交流(1.0计划),有系统研究的中级交流(2.0计划),还有深入研究的高级交流(3.0计划)。

目前的重点是2.0计划,我们也会适度试点3.0计划,并且在长期无人覆盖的重点标的快速推广1.0计划。

3、交流的方式多种多样:从线上的“每周一课”,电话会议的小规模研讨,到线下的大规模研讨会都有。今年四季度,从教育群开始,我们加大了针对主题报告的小规模,无保留的研讨与PK。

4、专业性研讨会:

线下研讨会是我们的一个重要的形式。早先我们一直在做综合性的研讨会,现在我们在试探性地举办专业性的研讨会,效果很好。如我们在11月份的教育研讨会,12月份的地产/物业研讨会。研讨非常系统深入,深受与会人员的好评。

参考阅读:大咖云集

5、我们圈子里的牛人

我们圈子里的牛人,涉及到各个行业,居住在全国的各个地方,不少人在投资界有相当的的影响力。看过大湾汇的专栏的朋友,可能也大致知道一些。

不过要列出清单,并且写出他们各自的长处和特色,还不是一件容易的事情。暂且留白,留待以后再做吧。

五、浮光掠影的展望:

2019年的股票好做,因为2018年大多数股票的跌幅很深。但2020年不一样,因为很多股票的涨幅惊人的,股价有大幅度回调的风险。大家的情绪高涨,股神也到处涌现,到处狂欢的时候,风险或许已经在敲门了。因此我认为2020年的股票整体上很难做。

很多人在叫嚷牛市,但我不知道(整体的)牛市在哪里?我认为,结构性的机会还是有的,其实结构性的牛市一直存在:

下面主要说说我看好的一些行业和重点公司:

一)地产:

地产一直是低估的洼地,令人发指的低估+业绩的快速增长,一直是“地惨党”快乐的源泉。经过2019年的大幅度上涨,机会不像以前那样诱人了,但地产行业依然有不错的机会,主要原因是:估值仍然较低,大部分公司的前瞻PE在3倍上下,现在进入了降速甜点的阶段,竞争力较强的公司依然有不错的增长。

重点关注:主要看好拿地能力强(及土地储备丰富),或者产品力好的公司,包括但不限于:融创,融信,金茂,时代,旭辉,建发等等。

推荐一本书《价值投资经典战例之中国恒大》。研究地产的投资者必备,即使你对中国恒大不感兴趣。

二)教育:

如果不考虑政策的打压,教育行业是最好的投资行业之一。即使政策打压,教育股依然有不错的机会。不同赛道,有不同的赛道的特点,各有各的投资价值,抛开估值的对比,教育行业的投资机会,不会输与地产行业。

重点关注:

1、K12学历教育的天立教育:

2、K12教学培训的思考乐:

参考阅读:对思考乐教育的研究与思考

3、高教行业的宇华教育,中汇教育。

三)医疗和消费:

医药,消费一个是班长,一个是班花,一向受到高度的关注。从那基金的超配比例,那居高不下的估值,可见一斑。

我也一直关注消费与医疗,除了消费,我今年准备向医疗(非制药)方面。

但对这个行业只是关注而已,一方面因为对它不了解,一方面是因为股价太贵,估值一直在天上。

四)保险:

保险应该是一个好行业,中国平安是一个好公司。必要时会做少量的配置。最近已经很少研究保险,主要抄山行的作业。

五)家电:

我对白电双雄一如既往的看好,不过研究的时间不多,看估值再下注。好在双寡头的竞争格局不会削弱,反而会加强。

六、最后道一声感谢!

2019年已经过去,一切又重新开始,你不知道未来会发生什么,也不知道能够走到哪里。这是投资之路的艰难之处,也是投资之处的迷人之处。

好在有诸多的朋友一起同行。独行者速,众行者远。相信有了诸多的朋友一路同行,我们的投资之路才能越走越远。

最后对那些同行的朋友,表示感谢!

1、感谢大湾汇价投俱乐部的各位朋友;@大湾汇价投俱乐部

2、感谢给过我启迪和帮助的相识,或不相识的良师益友;张尧,段永平,李国飞,冯柳,钟兆民。

3、感谢一起战斗的内房股的朋友,教育、保险,家电、消费行业的朋友;

同我一起交流或战斗的朋友太多,无法一一致谢,如果有重要遗漏,先表示歉意,请批评指正。

@进入击球区 @陈海涛周游世界 @山行 @一休大哥 @简单就好 @xdove @迪迪不休 @毛毛爸爸 @火焰金精Hevin @正合奇胜天舒 @滚一个雪球 @时间的玫瑰qf @牛和智 @金鹏鸟