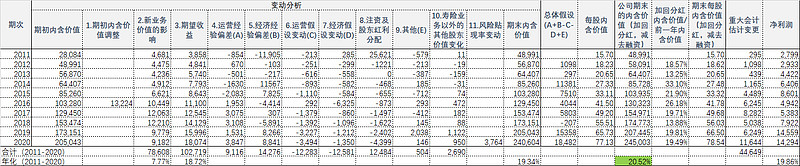

本文会简要些,以前的平安、人寿、太保、新华 的内含价值分析报告会更为详细,本文主要起到信息更新的作用,核心结论没什么变化。同样是为了更清晰的对比,以新华保险上市的2011年作为起点。

1.中国平安内含价值

2.中国人寿内含价值

3.中国太保

4.新华保险

上面的数据可以简单汇总分析如下表

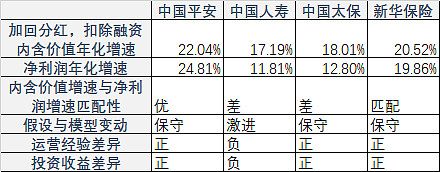

加回分红、扣除融资的内含价值增速,才是二级市场参与者真正能获取到的内含价值增加值。不得不专门提一下2020年的中国太保,明明增发了A股,通过GDR增加了股权,内含价值报告却没有融资项目,年报里还浓墨重彩地写下集团内含价值增速16%,二级市场参与者呢?真正获取的内含价值增速只能用年末的每股内含价值47.74,加上1.2元分红,除以年初的43.7,其实只有12%。集团的16%是扣除分红的,统一口径的话,那就只有9.3%喽。这个指标来看,平安>新华>太保>人寿

内含价值增速和净利润的增速的匹配性是很重要的,可以从侧面反应内含价值到底能不能产生匹配的足够的利润。平安又是排名第一,利润增加能力超过内含价值增速;新华可以做到基本匹配;太保和人寿,匹配性差。

假设与模型变动,人寿一家贡献内含价值正值,只能说明假设越来越不保守;平安、太保、新华,长期看都是合格的,越来越保守。然而2020的平安需要引起重视,通过假设变更增加了156.77亿内含价值,不是好倾向,一次性把过去10年积累的运营价值的家底用了近一半

运营经验,唯一不合格的又是人寿,别三家运营盈利,人寿需要根据运营经验倒贴;2020的平安不顺利,注意红色的部分,运营利润比2019倒退很多很多。2020的平安不容易啊!

投资收益差异,又是人寿亏,另外三家都贡献正利润。