$京东(JD)$ Q1净利率水平虽然超预期的提速,但是管理层在电话会议中明确表示,Q1并不能代表全年利润率水平,Q1促销少、物流将激进投入、用户补贴将在Q2加大、以及竞争环境的存在,都将影响接下来几个季度净利水平,下降无疑。此外,管理层在电话会议中对京东长期的净利率水平做出预期,我想,这是京东季报后市场信心提升的主要原因,速效定心丸吃上妥妥的!

1.Q1业绩:净利率水平超预期提速

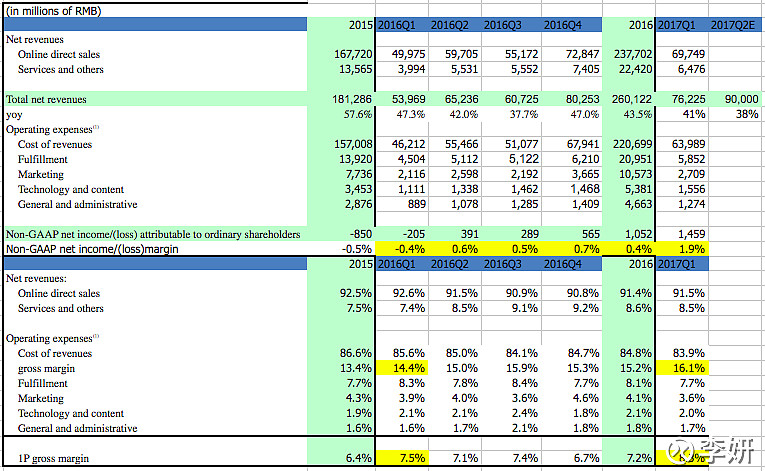

第一季度营收762亿元人民币,同比增41.2%;

调整后第一季度净盈利14亿元人民币(2亿美元),净利率1.8%。

公司预计Q2营收增速将在35-36%,88b-90.5b人民币;剔除京东金融影响,收入增速将在22-37%,86.6b-89.1b人民币之间;

GMV 1841亿元人民币,同比增42%;

年活跃用户数2.365亿,同比增40%;

第一季度订单量4.771亿,同比增39%;

2.Q1净利率水平短期内不可持续

(重点黄色标注部分:综合毛利由14.4%提升至16.1%;自营毛利由7.5%提升至8.3%)

管理层称毛利提升的因素包括:1)直营部分毛利率提升超过100个基点;2)京东金融毛利率较高所致,除去京东金融业务,京东毛利水平需在实际基础上降低68个基点,也就是15.42%。

nongaap operating margin 2.2%,上年同期为亏损,同比提升270个基点,其中京东商城业务帮助提升160个基点,其余部分为京东金融和新达达亏损缩小所致;

(补充,根据年报披露,2016年,京东商城收入2580亿元人民币,运营利润23亿元人民币,运营利润率0.9%; 新业务收入45.7亿元人民币,运营亏损17.8亿元人民币;)

那么1.9%的净利率能否持续?

京东重点强调了,Q1的利润水平并不能代表2017年的整体利润水平,首先,新业务将继续加大投入(我认为主要指京东物流的投入,Q1时物流开放战略并未启动),第二,国内电商市场仍然高度竞争,京东将继续将一部分收益用于用户补贴,因此未来几个季度的净利率水平可能会较Q1下降1个点或更多。此外,第一季度公司的促销行为较少,京东一年一度的618大促活动即将发生,随之将产生大量的用户补贴行为。

“We are obviously pleased with the healthy profit achieved in the first quarter. However, we would like to caution our investors that the Q1 results are not necessarily an indication of our long-range earnings in the remainder of 2017.”

3.京东管理层预期长期净利水平将超线下零售商关于利润率未来2-3年提升空间问题,京东不给出短期预期,但是给出长期预期判断思路:

1)京东自营业务毛利率相比线下零售商仍然低10%;

2)京东商城的运营费用仍然比国内线下零售商低5-6个百分点。

管理层表示,基于上述两个因素,长期来看,京东自营业务方面有信心达到最好的线下零售商的净利水平,也就是3-5%,如果考虑到更激烈的竞争环境,2-4%个点的净利率水平是有保障的;第三方平台业务方面,利润率水平无论在美国还是中国都相当高,净利率大概占到GMV的1%-2%,然后依照营收规模可以推算出净利润率水平,通过这些指标,可以计算出这项业务的长期利润率目标。

其他补充信息:

---最近12个月,自由现金流168亿元人民币,同比增120%;公司预计未来CapEx将大幅增加,自由现金流受此影响将在2017年下降。

---达达nongaap的亏损大概在1亿人民币/月;

---关于第三方使用京东仓配服务的情况,管理层称,第三方平台订单当中大约10-15%的量是由京东物流承担,使用仓配一体服务的订单比例大概在5-10%。

(iMeigu Fund/李妍,所在机构持有$京东(JD)$ 多仓,不具任何投资建议)