今天,我们来看看那些基金利用了机器学习进行选股和决策~

一、艾定飞的华商电子行业量化股票(007685)

基金简介:

1、成立于2019.9.7,投资于电子行业上市公司,基金公司自购千万。规模2.31亿,近一年收益19.51%,最大回撤为-20.86%,任职期间年化收益35.52%,最大回撤为-29.65%,持仓行业单一,全是信息技术,持仓风格为成长风格。

2、基金经理艾定飞:应用物理博士,投资年限3.03年,年化收益24.03%,管理规模4.55亿。

2021年7月《招募说明书》的股票投资策略:

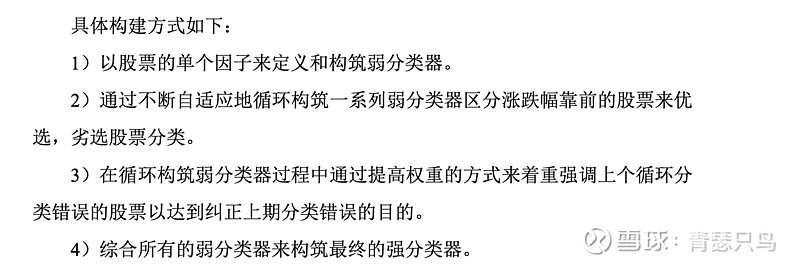

以多因子选股模型为核心,依靠人工智能算法的的非线性性、学习性与应变能力,采用完全遵循模型、严守投资纪律性、除极端情况不进行人为干预的方式进行股票投资。

多因子:估值、成长、盈利、流动性和波动性等五大类因子。

人工智能算法:主要为自适应增强分类器算法(多个弱分类器构成一个强分类器)。

从构建过程,猜测其用的是gbdt树模型,以涨跌幅作为训练标签。这种方法是机器学习在量化选股领域比较常规的做法,我之前也自己搭建了几个类似的简易选股模型。

2021年第3季度报告的投资策略和运作分析:

1、我们组合一直以成长,盈利和动量做为最重要的因子指标,从量化模型筛选出的行业中,我们 2021年三季度主要配置在半导体,安防和汽车电子体领域。

个人意见:

可以把这只基金作为资产配置的一部分,配置比例为1%~4%。

买入理由有三:a) 当前中国市场韭菜多,量化模型还是比较容易跑出超额收益的;b) 这只基金的年化收益还不错,大幅跑赢基准;c) 这只基金规模适中,2.31亿,很适合做量化。

配置比例不宜过高的理由有三:a) 行业单一;b) 回撤较大;c) 基金和基金经理都太年轻了。

二、向伟/查晓磊的浙商智能行业优选混合A(007177)

基金简介:

1、成立于2019.9.27,可投资于全行业和港股,基金公司自购千万。规模11.68亿,近一年收益24.06%,最大回撤为-14.57%,任职期间年化收益37.30%,最大回撤为-18.24%,当前重仓行业依次为信息技术、金融、医疗、消费、工业,持仓风格偏成长风格。

3、基金经理向伟:香港科技大学计算机科学与工程学系博士,曾任百度国际科技有限公司技术负责人。公司智能权益投资部部门副总经理兼 AI 首席科学家。投资年限2.19年,年化收益36.24%,管理规模42.46亿。

2、基金经理查晓磊:香港中文大学金融学博士,公司总经理助理。投资年限6.33年,年化收益9.26%,管理规模72.09亿。

2021年9月《招募说明书》:

股票投资策略

1、本基金股票投资策略是通过用不同层次的机器人模型共同实现既定的投资目标。

2、根据细分行业的学习模型驱动,决定各板块内行业资金仓位,同时分别优化其各个子策略。

3、将各个子策略的仓位权重与板块的资金权重,合成完整的策略。同时返回结果信号,不断迭代,优化机器人的工作能力。

风险管理策略

本基金设置一系列风控控制机制进行风险管理

1、夏普率的训练机制——风险在模型构建最开始就已经考虑

2、优胜劣汰机制——机器人动态调整,及时关掉不工作的机器人

3、风险预算机制——自上而下大类行业配置,细分子行业根据信心水平给予风险预算

2021年第3季度报告的投资策略和运作分析:

1、本基金主要以沪深 300 内各行业权重作为基准,采用基本面量化的方法实现对于各个行业的配置与轮动策略,选取性价比较好的子行业进行配置。所有的行业及个股交易信号,来自于浙商基金智能投资部的 AI 模型。每一个AI模型相当于一个专门的机器人,专门对细分行业、以及行业内各家公司的数据和策略进行比较和建模,进而发出具体的交易信号。

2、股票行业主要维持在此前的三条主线:涨价、复苏与科技。涨价主线中,新关注的细分方向是油气行业。另外,组合也新增关注了偏公用事业与高分红行业,同时,今年以来持续偏弱的大消费板块将是四季度及未来一段实践重点关注领域。

个人意见:

可以把这只基金作为资产配置的一部分,配置比例为2%~8%。

买入理由有三:a) 当前中国市场韭菜多,量化模型还是比较容易跑出超额收益的;b) 这只基金的年化收益还不错,大幅跑赢基准;c) 这只基金规模适中,11.68亿,很适合做量化;d) 这只基金的AI模型与众不同;e) 这只基金的回撤控制得还不错。

配置比例不宜过高的理由有二:a) 基金和基金经理比较年轻;b) 基金公司非头部,优秀的基金经理跳槽的概率较大。

好啦,今天的分享就到这里啦,我们下回见!

————————————————————————————————

之前的文章整理和分类

《基金文章汇总》

文章推荐

《有哪些靠谱的老将基金经理》(4分钟):之前2h直播视频的剪辑

《指数基金PK》

《金牛奖基金PK(五)》、《金牛奖基金PK(四)》

————————————————————————————————