目前状态:生猪亏损,母猪和仔猪暴利。

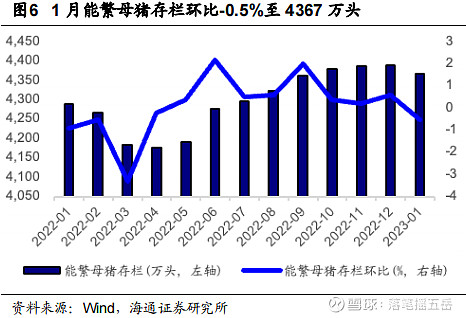

《20230312-华联期货-生猪周报:需求无利好,猪价偏弱震荡》2022 年末,能繁母猪4390 万头(过剩7%),处于黄色区域,属于近九年能繁母猪存栏最高的年份。2023年1月末,能繁母猪4367万头,过剩6.5%(个人评语:预示今年11月出栏生猪供大于求)

《20230312-方正中期期货-生猪期货周报》

《20230312-东证期货-生猪市场周度报告:暂不建议过度追空》卓创资讯,周内全国7kg仔猪销售均价、50kg二元母猪市场报价分别为578元/头、1,768元/头,周环比分别上涨27.52元/头、13.12元/头。据涌益咨询,周内全国15kg仔猪销售均价、50kg二元母猪市场报价分别为701/头、1,661元/头,分别较上周增加1元/头、持平。

《20230313-华融融达期货-生猪周报:期价下行》据涌益数据,3月12日全国生猪均价15.24元/公斤(个人评语:除了牧原,所有猪企继续亏损)

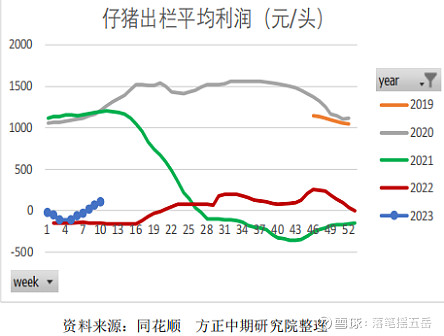

仔猪:15kg仔猪补栏情绪明显降温,售价涨至704元/头(个人评语:暴利。牧原2022年仔猪成本350元)

母猪:50Kg二元母猪补栏情绪亦有所降温,售价与上周持平1655 元/头(个人评语:暴利。牧原2022年母猪成本1200元)

猪企股价上涨的核心逻辑

猪企当期暴利:生猪价格超过盈亏线很多,而且猪价能继续再创新高。

猪企远期暴利:母猪数量已经逼近4100万头的基准线,而且仍在快速去化。

目前,生猪价格跌入亏损线。所有猪企2023-Q1亏损严重。于是猪企的投资者们寄希望予能繁母猪的快速去化。可事与愿违的是母猪,仔猪目前盈利不菲,而且价格仍在天天上涨。既然 50公斤新母猪价格是暴利,老母猪生产的仔猪价格也是暴利,只要是脑子没毛病的养猪企业老板,怎么舍得把自己的摇钱树母猪给宰了。

母猪去化的核心条件:

当期生猪价格低到亏损,不是母猪去化的核心要素。除非养殖户亏损到资金链断裂破产倒闭。

50公斤母猪价格跌入亏损线,15公斤仔猪价格跌入亏损线,这才是母猪快速去化的核心条件。

生猪亏损,母猪暴利。你期望养猪的老板赶紧把母猪这个摇钱树宰了。。。是你有病?还是养母猪的老板有病?

编剧:无中生有

生猪亏损,自然猪企当期亏损。而母猪的去化无望,预示的猪企10个月后仍将继续煎熬。猪企的投资者们眼看着猪企的股价跌跌不休。于是,黑心肝的天天做梦都盼着再来一场席卷全国非洲猪瘟。这感觉就像是棺材店的老板去庙里跪拜。求菩萨赶紧来一场让村里人都死光光的瘟疫。实在不行就胡乱炮制一个所谓的草根调查,捕风捉影散布什么某集团A,某散户ABC,某调运商A猪瘟严重云云。

昨日据说是华创农业首席雷总的一句:“非洲猪瘟或卷土重来,新周期将至” 这下让输红了眼的猪企投资们抓住了最后一根救命的稻草。一夜之间,凭空天外飞仙。雪球的猪企股吧里到处是非洲猪瘟爆发,母猪惨死的灾难景象。而且每个帖子都是言之灼灼,数据耸人听闻。真是作孽啊。炮制和传播谣言的,摸着自己的良心,你们能睡得安稳吗?

问:那个神秘的草根调查的作者究竟是谁?

拨开迷雾的求证之路

为揭穿谣言,昨天晚上开始,从各种渠道查阅所有近期生猪的相关报道。今天开盘,持仓个股的股价每秒钟都在变化跳动。而我却在埋头苦读,探寻那莫须有的非洲猪瘟的真相。绝大部分养猪的研报,周报,日报,根本就没有提到非洲猪瘟。我也没有找到华创关于非洲猪瘟爆发的任何研报。读了36篇各种报道后,只有下面几篇有提到非瘟或疫情。

《23-03-12-中国养猪网:能繁母猪8个月首降,仔猪破700,非瘟影响究竟有多大?》链接 年后到2月中旬,国内非瘟疫情情况呈现环比小幅好转,同比明显减少现状,严重程度不及去年同期。

《20230312-广发证券-农林牧渔行业:本周猪价持续震荡,关注猪病等因素影响产能》养殖企业对于非瘟防控的手段与经验日趋成熟。

《20230312-华联期货-生猪周报:需求无利好,猪价偏弱震荡》二月份北方多地持续低温,疫病防控难度增加,华北,华中等地区域非瘟及猪病疫情点状反复,叠加前期养殖端持续亏损影响,养殖端增加低产能、低胎龄及代仔母猪淘汰现象同步存在。进入 3 月份天气逐渐转暖,行业疫病防控压力逐渐缓和,养殖端或有序回归母猪正常淘汰节奏,预计下月能繁母猪淘汰量或有所回落。但二季度来看南方梅雨季节的 到来仍是生猪市场防疫的严峻考验。

《20230313-西南期货-广西地区生猪调研纪要(二)》疫病:目前疫病对当地生猪养殖影响一般,广西疫病主要集中在高温及降雨时期,局部地区仍有点状散发出现混合感染,但多数以拔牙为主,由于企业重视及调整,免疫水平有所提高。

《20230313-太平洋证券-农林牧渔行业周报(第10期):疫情或推动产能加速去化》草根调研,非瘟疫情抬头,北方省份尤为严重,或推动产能持续去化。(个人评语:这篇周报共16页,其中只有这么没头没脑,模棱两可的一句。感觉太平洋证卷有些随意)

《20230315-天风证券-农林牧渔行业点评:站在猪周期的十字路口,重视变化、重视估值!》近期猪病?从我们目前调研看,短期的确加重,但大爆发可能性不大,长期干扰产能和成本。据了解,目前病毒导致猪只症状减弱,传染面积变大,拔牙损失增加,同时复养难度加大,导致行业短期淘汰进度有所加快,同时行业成本呈阶段性上升。鉴于行业防疫体系成熟&猪只多为慢性影响&目前仍在持续,猪病短期爆发可能性不大,而更多体现对行业产能和成本的长期隐形影响,但若短期集中爆发,或对产能行成严重打击。猪病的变化,也是板块产能去化、股价的【重要催化】。(个人评语:每年初春,季节变化,猪都容易生病。这里也没说是哪一种猪病)

《20230315-华泰期货-养殖日报:非洲猪瘟发酵,生猪震荡上行》新希望:由于冬季非瘟的影响,公司近期肥猪成本有所回升,在 17 元/KG 左右, 后续随着天气转暖、非瘟影响变弱,成本将回到继续下降的通道。(个人评语:标题耸人听闻。可整个日报有关非瘟就上面这么稀里糊涂的一句。大牌的正规卷商,不爱惜自己的羽毛。居然把自己变成一个下三滥的标题党)

《20230315-申银万国期货-早间评论》生猪:非瘟疫情有所抬头,国内猪价出现反弹。根据涌益咨询的数据,3 月 9 日国内生猪均价 14.9 元/公斤,比上一交易日下跌 0.15 元/公斤(个人评语:就这么没头没脑的一句)

真假李逵:找到谣言证伪的核心证据

《20230313-国贸期货-生猪:鲁苏调研纪要》

观点:

走访地区生猪疫情从春节延续到现在,特别是春节后,猪病整体感染率增加,普及地区较去年增加,但是损失率较去年下降。

详述:

散户 A: 地点:潍坊

疫情:2023 年春节后猪病山东受损相对严重的是临沂、日照、聊城、济宁、菏泽,母猪受损 30%,山东猪病发病区域比较广,整体受损率在 10~15%。潍坊地区比较平缓,但相较于周边区域影响比较少,母猪受损率不足 10%,目前还在发病高峰期。2018 年猪病受损母猪 500 头以上的淘汰比例高达 80%,复养效果不好,所以转型的比较多。2018 年,防非的措施提升,母猪舍、配怀舍、育肥舍不会出现交叉感染。现在早晚温差大,猪舍会出现应急反应,随着气温持续上升,相对会回归稳定。(个人评语:没说是哪一种猪病)

仔猪行情及成本:仔猪价格上涨速度过快,所以散户补栏节奏跟不上 15 公斤成本 450~550 元/ 头,其中包含饲料成本、管理费用、人工、取暖费用,现在市场价 750 元/头

散户 B: 地点:泰安新泰

疫情:2 月份进场的二次育肥,发病率在 20~30%,临沂区域比新泰区域要相对严重些。二育进猪 源 90%来自于规模场,因为集团场有猪病保质期,大约 10 天。现阶段二育进场较 2 月中旬减少 90%

散户 C: 地点:平邑

疫情:今年春节过后,自己放养的损失比例在 6%,主要体重段为 80-100 斤,发病严重的是口蹄疫。整个临沂地区猪病损失 20~25%(个人评语:是口蹄疫,不是非瘟)

集团 A 地点:潍坊

疫情:潍坊疫情年后比年前厉害,春节后小猪出栏占比 15-17%,出栏体重在 75-80 公斤,主要是集中在潍坊区域。

集团 B 地点:徐州

疫情:江苏地区猪病呈现一个区域性差异,铜山较为严重,睢宁相对没那么严重。2 月份江苏地区 育肥猪受损 20-25%,母猪受损 10-15%。年前散户严重,年后集团为主,同比去年略轻一些。拔牙效果较好,清场较少。

调运商 A: 地点:泰安

疫情:10 月份到春节前,猪病疫情影响较弱,蓝耳也有点状爆发,呼吸道疾病死亡率高于猪病和蓝耳,但是死亡率也低于 5%。但是春节后,猪病发病率厉害,本地存栏量比春节前减少 80%;饲料销量来看,同比去年减少 30%。猪病情况同比去年略微严重点。周边市场散户存栏前年减少 40%,去年 减 10%近段时间,仔猪恒温车调运途中会有阳性发病状况。

调运商 B: 地点:临沂

疫情:冬天到现在猪病比去年发病率高,死亡率偏低一些。3 月比 2 月份好转一些。二次育肥主要是 临沂平邑泰安新泰,但是年后发病率较高,部分二育有出栏的情况。

个人评语:

上面国贸期货的原文只是说山东和江苏的猪病疫情。提到口蹄疫,提到蓝耳病。根本就没有一个字提到非洲猪瘟。各位球友可以把国贸期货的文章原稿与雪球上各种如变异毒株的山寨谣言版本的细节逐一进行比对。自然可以理解谣言的制造者,为了达到不可告人的目的,是何等的居心叵测。

谣言制造者的核心动机:

重仓猪企股票的不良鸡狗,黑心大户。生猪价格亏损(猪企现阶段盈利逻辑被证伪)。母猪数量过剩 6.5%,母猪仔猪又是暴利,去化遥遥无期(猪企10个月后会有暴利的逻辑被证伪)眼看着猪企的股价天天下跌,解套无望。只能人为炮制一个非洲猪瘟已经在山东爆发,而且即将席卷全国的谣言。核心目的,无非是为了找一帮散户接盘,自己能拉高出货,尽量减少他们投资失误的巨额损失。

与狼(周期股)共舞: 风险和收益如影相随。

搞实业很难。资本市场是容易赚钱的地方。当然,也是最容易亏钱的地方。周期股的魅力是顺周期时,股价能翻倍再翻倍暴涨。但是逆周期时也会对折再对折暴跌。买入周期股的最佳点是周期翻转的股价低点。拐点买入后股价之所以能翻倍再翻倍的原因,就是因为这个拐点的超低位股价已经是前期股价最高点的对折又对折价。

负债率:

目前的状态是猪企当期亏损。而去化无望,预示着猪企10个月后仍将继续煎熬,未来的所谓暴利补偿被证伪。

2019-H2到2020年底的非洲猪瘟,让猪企都巨额盈利。但是所有猪企都把这些意外事件带来的盈利加倍投入了疯狂的扩产。2021,2022年,除了牧原股份,所有的猪企几乎都已经连续亏损两年。猪企目前的负债率普遍都超过50%

正邦科技 114%

傲农生物 79%

天邦股份 76%

新希望 70%

牧原股份 62%,

华统股份 61%

温氏股份 61%

巨星农牧 52%

天康生物 49%

东瑞股份 31%

A股市场,除了银行保险等金融业,负债率最高的是房产开发商,排名第二的就是猪企。(个人评语:所有依靠负债率超过 50%的高负债堆积起来的业绩增长都是以经营高风险为代价的耍流氓行为。比如 A公司负债率 50%,归母 10亿,市值 100亿。B公司归母 5亿,市值 50亿。那么A公司通过极度加高负债率到 80%后收购 B公司。A公司的归母瞬间变成 15亿,那市值会变成 150亿吗?我说市值仍然是 100亿,或许连 100亿都不值,因为一有风吹草动,比如产品销售出现中长期亏损,A公司就会有资金链断裂而破产的风险。恒大是这么倒下的,邹鹰农牧是这么倒下的,正邦科技也是如此)

股价跌幅:

从K线看猪企的股价。牧原股份,巨星农牧,华统股份,股价有跌过吗?这样的股价跌幅也就是上一个周期冲顶后的第一浪回落,根本算不得深度下跌。周期股的底部有这么风淡云轻的吗?什么叫周期股的股价底部?周期行业,股价跌得让投资者痛不欲生也不一定是底部。因为最后的一波恐慌性下跌,一定会让投资者怀疑人生。周期股的股价在漫长的下跌过程中,投资者们浮亏后会咬牙坚持。只有当绝大部分投资者对猪企的前途彻底失望后,在股价对折再对折后忍痛割肉,或融资爆仓后,那时才叫周期股的底部。

成长型的小猪企,2022年市场给予高估值,是建立在猪价盈利趋势性看好,出栏又大增的戴维斯双击。2023年,猪价亏损,若去化无望,猪价会大半年都徘徊在亏损线以下。那么出栏增速越高,亏损就越大。这叫戴维斯双杀。而经过今年的巨额亏损,暂不说资金链可能断裂,但是现金流大量减少是必然的。那么,明年高增长的投资资金从哪里来?成长型小猪企的高成长逻辑将被真伪。股价或许会从哪里来,回哪里去。

与狼(周期股)共舞,有大块吃肉的机会。千万也得当心,可别把小命给弄丢了。

友情提示:这是最后的逃命机会。

今天(23-03-15)猪企股价开盘后快速拉高。过后,自然是缓缓回落,开始出货。明天,后天。。。会不会开启暴跌模式?

运气好:所有猪企的股价,这周将创造未来3个月的最高点。

运气差:所有猪企的股价,今天上午的最高点,大概率就是未来3个月海市蜃楼的塔尖。

对于高负债的傲农生物(负债率79%)天邦股份(负债率76%)我们有理由担心,今年若是猪价大半年低位亏损,那么资金链会不会像大海中一叶扁舟摇晃不稳。一个巨浪,就阿弥陀佛了。毕竟,2022年有个斩监候叫正邦科技。2019年初,有位革命先烈叫猪吃猪的雏鹰农牧。

参考:在正邦科技债务违约后,股价在漫长的下跌途中,有不少拉高出货的逃命机会。

21-10-19收10.35(+10%涨停)

22-01-10收11.06(涨+8.43%)

22-02-10收7.85(+10%涨停)

22-03-25收7.22(+10%涨停)

22-07-04收6.73(+10%涨停)

22-11-01收3.85(+10%涨停)

今天正邦科技 3.33

个人观点:基于今天(23-03-15)盘中猪企股价的最高点:

牧原股份: 51.38,看跌 42 以下

温氏股份: 20.00,看跌 16 以下

新希望: 13.67,看跌 10 以下

东瑞股份: 31.25,看跌 25 以下

天康生物: 9.16,看跌 7 以下

华统股份: 17.96,看跌 13 以下

巨星农牧: 27.60,看跌 20 以下

傲农生物: 12.95,看跌 9 以下

天邦股份: 6.06,看跌 4 以下

截止日:23-06-30,我们让时间来证明一切。

还是原来那句话:

我等着。。。

等着,能繁母猪数量,跌破 4000万头,或

等着,50公斤母猪,跌破 1200元,或

等着,15公斤仔猪,跌破 350元。

注:过去几篇猪周期的帖子:

22-02-24:【醒醒吧:猪企股价已逼近雷曼时刻】帖子链接

22-01-25:【牧原:2022年投资回顾。今年春节后,股价短期堪忧】 帖子链接

$牧原股份(SZ002714)$ $新希望(SZ000876)$ $温氏股份(SZ300498)$

@认知饕餮 @天堂的幻想02 @蓬江-一隐 @野鱼 @墨溪野老

附: 从昨晚到目前个人阅读的资料清单:

《20230315-华泰期货-养殖日报:非洲猪瘟发酵,生猪震荡上行》

《20230315-天风证券-农林牧渔行业点评:站在猪周期的十字路口,重视变化、重视估值!》

《20230315-申银万国期货-早间评论》

《20230315-五矿期货-农产品早报》

《20230315-中信期货-农业组策略日报:养殖走势偏强,生猪显著上涨》

《20230315-华融融达期货-生猪日报》

《20230315-大越期货-生猪期货早报》

《20230314-民生证券-牧原股份-002714-首次覆盖报告:以降本增效为核心,顺大势逆小势铸辉煌》

《20230314-中信期货-农业组策略日报:宏观氛围偏弱,农业品种普遍下行》

《20230314-银河期货-生猪日报》

《20230314-华泰期货-养殖日报:供应压力明显,生猪期现价格承压下跌》

《20230314-华融融达期货-生猪日报:期价偏弱调整》

《20230314-海通证券-农业行业周报:生猪行情震荡偏弱,Q2猪价或小幅调整》

《20230314-国泰君安-农业:产能去化继续,级别周期有望扩大》

《20230314-国联证券-产业研究系列专题:供给出清视角下的竞争格局变化(上篇)》

《20230314-大越期货-生猪期货早报》

《20230314-国投安信期货-生猪周报:生猪期价重回底部区间,关注二次育肥及终端需求》

《20230314-光大期货-农产品商品日报》

《20230314-方正中期期货-生猪期货日报》

《20230314-大越期货-生猪期货早报》

《20230313-国贸期货-生猪:鲁苏调研纪要》

《20230313-西南期货-广西地区生猪调研纪要(二)》

《20230313-华融融达期货-生猪周报:期价下行》

《20230313-太平洋证券-农林牧渔行业周报(第10期):疫情或推动产能加速去化,重点推荐低估值养猪板块》

《20230313-中信证券-农林牧渔行业跟踪报告:肉鸡高景气持续,种业创新加快推进》

《20230313-格林大华期货-附两广生猪调研小结:期货向现货靠拢,生猪基差回归》

《20230313-方正中期期货-生猪期货日报》

《20230313-大越期货-生猪期货早报》

《23-03-12-中国养猪网:能繁母猪8个月首降,仔猪破700,非瘟影响究竟有多大?》

《20230312-华联期货-生猪周报:需求无利好,猪价偏弱震荡》

《20230312-东证期货-生猪市场周度报告:暂不建议过度追空》

《20230312-广发证券-农林牧渔行业:本周猪价持续震荡,关注猪病等因素影响产能》

《20230312-南华期货-生猪周报:出栏则空,惜售则低接多》

《20230312-华泰期货-养殖周报:产能过剩,生猪期价震荡下行》

《20230312-方正中期期货-生猪期货周报》

《20230311-中信建投期货-生猪周度策略:由近及远牵制,远月性价比与风险同存》