今天是第8天。今天的文章有点特别长,给大家先预告一下,文章里面有完整的分析了一汽富维,最后有自己对这只股票的总结。

到昨天,其实关于重要的财务指标分析就讲完了,接下来林奇总结了一下股票分析要点,我也会尝试完整的分析一只股票。

林奇认为,分析一只股票,首先还是得先定义这只股票的类型,在他的定义下,有6种类型的股票,分别是:稳定增长型、快速增长型、困境反转型、缓慢增长型、周期型、隐蔽资产型。针对不同的类型,分析的侧重点有所不同,但是不论是什么类型,以下几个指标,都必须要进行分析。

1、市盈率——高还是低,与同行业类似公司相比,高还是低

2、机构投资者持股占总股本占比,他认为机构持比越低越好

3、公司内部人士是否正在买入?公司是否正在回购?两者都是有利信号

4、迄今为止公司收益增长历史情况

5、资产负债表情况是好是坏?负债权益比如何?公司财务实力评级如何?

6、现金头寸如何?每股净现金是公司价格的底部下限

好了,接下来可以对 $一汽富维(SH600742)$ 来分析一下了。

其实上述问题,我们在第6天部分都已经简单分析过了,点击这里可以回看具体分析过程。分析结果简单列一下:

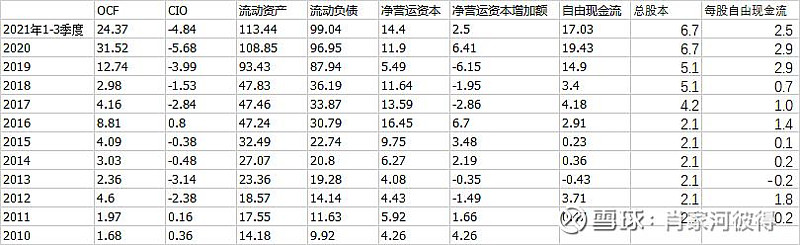

现金及现金等价物有56亿,长短期借款都基本为0,每股净现金8.35元。不过我回头又看了下,一汽富维应付票据和应付账款有80+亿,确实有点高,虽然我又对比过同行,似乎制造业都是比较高,但是既然这么大,这现金及现金等价物,我觉得就不能这样来算成每股净现金了。

另外自由现金流情况如下,股价比自由现金流之比是4:1,还是不错的

接着我们来分析它的市盈率,按今日收盘价11.57,TTM市盈率10.62

按同花顺行业汽车零部件来看的话,加权PE34.91,等权PE43.41

不过汽车零部件我觉得这个范围有点太大了,再看几家细分同行

各家PE差距挺大的,感觉没太大的参考。不过总归来说,一汽富维的PE不高,这个结论是可以下的,毕竟才12不到。

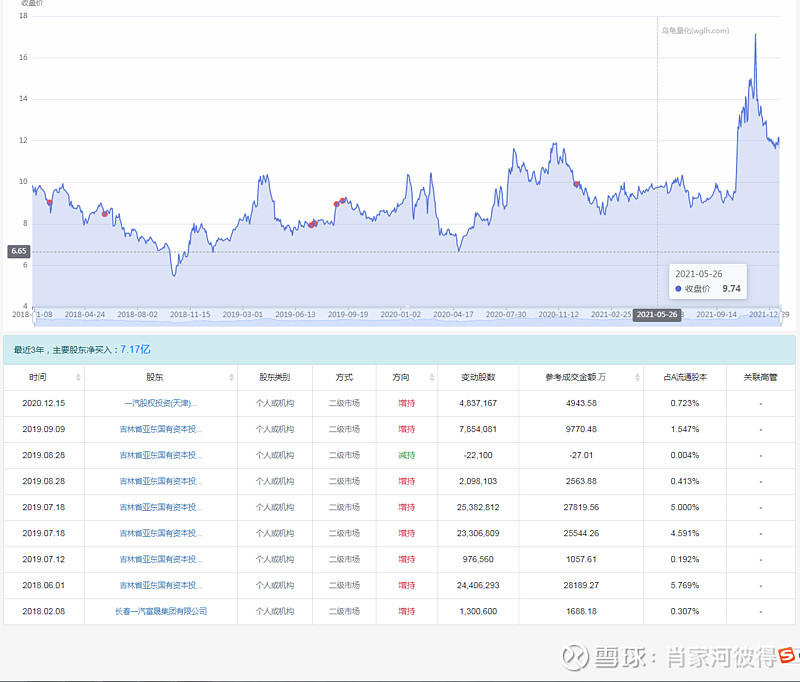

接下来看看机构持股,可以看到机构持股是0

说起这个我本来想蹭个热点,想说下今天热传的恒帅股份,不过看了一眼,这个公司2021年才上市,数据不多,而且说是跟新能源沾边,我感觉这个得分析招股书,感觉有点超纲了![]() ,就不蹭热点了,不过我还是贴下恒帅股份的机构持股情况。

,就不蹭热点了,不过我还是贴下恒帅股份的机构持股情况。

按林奇的标准来看,一汽富维没有机构持股,是个积极的信号

再接下来,看下公司高管买入卖出情况

大都是大股东国资委的增持,没有减持,是个积极的信号。

接下来是收益增长历史情况

从2011年到现在,增长趋势一般,甚至我们不能说增长,2011年年报是2.02元,2020年是0.93元,而且从2015年来,收益就不大行,一直原地踏步,在1块边缘徘徊。

我记得2020年公司净利润有9个亿呢?而且总股本是6个亿,怎么每股收益最后只有0.93?我确认了我的印象是对的,那钱呢?看了一下,原来是9个亿里面有3个亿利润的归属了少数股东。

少数股东损益,又遇到新的知识点了。我百度理解了一下,简单来讲,就是上市公司会合并子公司报表,母公司报表会把子公司的合并统计,最后会分开算利润,到底归属于母公司股东的利润是多少,归子公司的利润是多少。

比如A上市公司,持有B公司70%的股权,且合并B公司报表。A公司母公司报表净资产10亿元,一年可以确认1亿元的净利润,B公司净资产2亿元,一年可以确认5000万元净利润。利润表里,A公司合并报表显示共有1.5亿元净利润,其实5000*30%即1500万净利润是少数股东损益,剩余的1.35亿元才是归属于母公司所有者的净利润,报表上显示实现净利润1.5亿元,少数股东损益0.15亿元,归母净利润1.35亿元。看资产负债表,显示合并净资产12亿元,其中20000*30%即6000万元是少数股东权益。

这里似乎又得去年报好好挖一挖,看看到底啥情况。。不过今天先不挖,留到下次有空或者它出2021年报了。

接下来也说一下,就是这只股票作为某种类型股票需要侧重分析的部分。

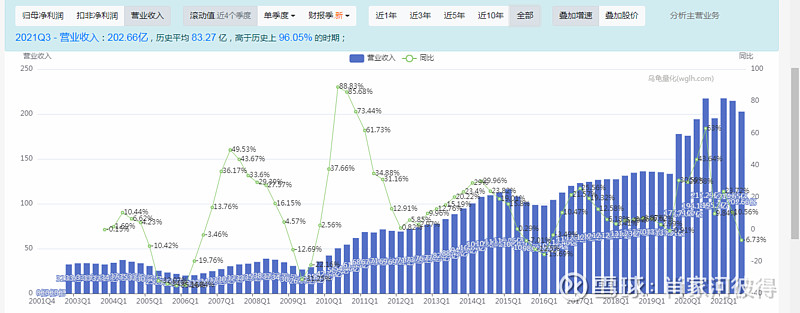

首先我们得定义它属于什么类型的股票。作为汽车零部件制造商,归属于汽车行业,因为林奇说过汽车行业属于周期型的,那么自然它应该也是归属于周期型,这个我们从他的营收波浪增速变化,也能明显看出是它属于周期型的。

再看了下股票走势,也是基本跟随的起伏

关于周期型股票,林奇说有以下点需要额外关注:

1、密切关注公司存货变化情况以及供需平衡情况。以及市场上新的竞争对手进入情况,新的对手通常是一个危险信号。

2、当公司业绩复苏时应该预计到市盈率会降低,当公司收益增长达到最高峰时应该预计到公司增长周期可能即将结束

3、如果你非常了解所持有周期股票所处行业的周期,那么在预测周期波动时就具有优势。比如他说汽车行业有周期性,一般三四年的扩张期后就会有三四年的衰退期,因为汽车越用越旧就需要更换。汽车行业下滑的越厉害,相应复苏的时候上涨的也就会越厉害。

他说最近(写书时)汽车销售连续5年都不错,可能处在一个上涨阶段的中间,也可能处在上涨期快要结束的末端,但是在一个周期行业中预测上涨往往比预测下跌容易得多。

接下来看看一汽富维,具体分析处在周期的哪个位置,假如我们按照营收的周期来看,基本上营收见底到应收见顶,会经历1整年,假如从这次低点19年Q3算起,那么到20年Q3,应该就是开始进入向下的周期。然后从开始向下到见底,一般会经历2年。这样推算的话,下一个周期见底反弹开始,要到2022年Q3。

然后是一汽富维的存货,20年Q3开始逐渐增加,这个也基本印证上面说的Q3开始进入向下周期。

最后,该下个结论了。

作为一只周期股,现在处于周期往下的阶段,至于有没有见底,就说不清楚,但是按以往的经验,可以在22年Q3开始博一个周期反转。这只股票盈利能力一般,如果盈利能力没有改善的情况下,博了周期反转也应该及早撤退。另外其实还有一点,这只股开始给新能源车提供零部件,似乎可以讲一个很好的故事,但是我觉得故事讲的再好,盈利能力如果没有改善,还是不大值得过于关注。

好了,喜欢的点个赞,点个关注,也欢迎大家讨论,有错误的地方也请大家评论指正

链接下我自己的前文:

100天“成为”彼得·林奇 第7天 税后利润,以及及时检查分析公司

100天“成为”彼得·林奇 第6天 盈利增长率,茅台和五粮液对比