今天是第5天。

书中讲重要的财务指标,讲到现金流量,这个指标我很感兴趣,因为也是选择大牛股可以用到指标。

先来看一下现金流量的定义:现金流量是指一家公司从业务经营中获得的现金流入超过现金流出的净流入数量。公司形成现金流入需要多少现金流出这一点非常关键。

书中举了例子,比如皮格钢铁公司。皮格钢铁公司卖出存货赚了1个亿,但是它必须投入8000万更新锅炉,否则业务会被抢走。也就说必须先付出现金,才能赚取现金,那么这家公司的现金流入不会太多。

所以林奇喜欢投资不依赖资本支出的公司股票,因为更容易赚钱。我记得林奇还是巴菲特也说过,有2类公司,一类是赚了钱,然后分给股东,一类是赚了钱,但是不得不投资一大堆设备,然后告诉投资人,看吧,这就是我们赚的钱了,林奇(或者巴菲特?)就说,我只喜欢第1类公司。其实就是同一个道理

林奇讲了一个现金流估值的办法,如果一只股票价格20元,每股现金流量是2元,那么它的市价现金流量比率就是10:1,就是一个比较标准的水平。他开了个玩笑,如果发现一只股票现金比率达到2:1,那么一定要抵押房子去赌一把![]() 。不过需要特别强调的是,用这种办法选股,一定是要用自由现金流。

。不过需要特别强调的是,用这种办法选股,一定是要用自由现金流。

他说他偶尔也会发现一些收益一般但是非常值得投资的大牛股,就是一家公司有充足的自由现金流,老设备提取了大量的折旧,并且公司的老设备不需要淘汰并重新购买新设备,这样公司就可能花费最少的支出用于设备更新换代,可以继续享受税收减免(因为折旧可以税前抵扣)。

他讲了海岸公司这样一个案例,该公司每股收益2.5美元,市盈率是8倍,看上去是一个正常估值,但是海岸公司借款24.5亿收购了一家主要的管道输送天然气公司,这让它成为一只很值得投资的股票。

因为天然气管道一般不需要太多维护、更新换代费用,而且还必须每年提取折旧。

在天然气行业不景气期间,海岸公司每股现金流量达到了10-11美元,扣除资本支出后还剩下每股7美元的自由现金流量。

也就是说,虽然在账面上看这家公司在未来10年没有什么收益,但是公司的股东每年还是能得到每股7美元的自由现金流量。这样的话,用每股20元(2.5美元*市盈率8=20美元)买入该股票,仅自由现金流量10年内就能获得70美元回报,所以这只股票有很大的上涨潜力。

他最后也强调,这种方法不适合电脑行业,因为电脑产品价格下降的很快,还没榨取什么现金流量,旧的存货就很快贬值的一文不值。

上面说到自由现金流,也找了一些资料,我认为雪球的这位朋友写的挺好的,大家有兴趣可以看看,点这里

我认为可以直接用第三种方法——自由现金流=经营性现金流-投资活动现金流出(资本支出),最简单,只不过面对那种净营运资本变化很大的公司,留个心眼看看就行。

好了,林奇关于现金流量的部分讲完了,接下来实操一下。用雪球的筛选器,来筛选一下

首先,我先按部就班,照林奇的一些点,来试试

每股盈利不能亏损太多,也最好别太大(后来我发现其实影响不大,因为在现金流和市值的限制下,去年没有那种亏损太多或盈利太多的股票)

总市值10-100亿(还是要找有机会10倍的大牛股,万一小市值没有这种公司,回头再调整)

经营活动现金流30亿以上,毕竟我们要找的是能狠赚自由现金流的

投资活动产生现金流,最大只能-10亿,不然自由现金流就小于20亿了

筹资活动产生的现金流,不设限,只是添加进去方便看看

结果如下,有3只股票

苏美达,看了下近年自由现金流,有发生过亏损的时候,这种不稳定的排除掉

天地源,房地产开发公司,排除掉

只剩下 $一汽富维(SH600742)$

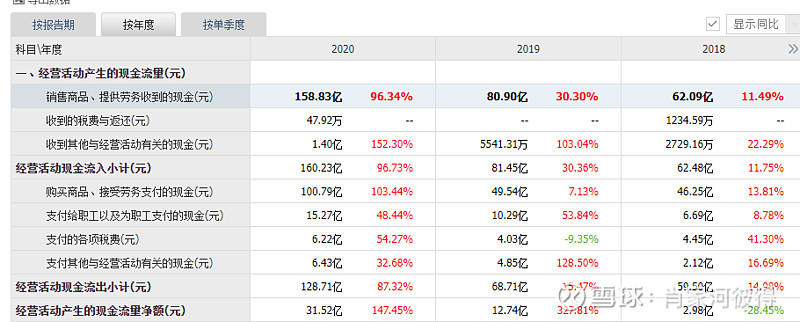

看下最近的现金流情况

这个结果看上去还是不错的,按现价11.79算,股价自由现金流比约等于4:1

而且从三季报看,自由现金也还是按照目前的一个势头在增长。

似乎是挖到宝了?

我想回头再看看为啥这么高的自由现金流:

按直接法看的话:

就是业绩突然开始变得很好。

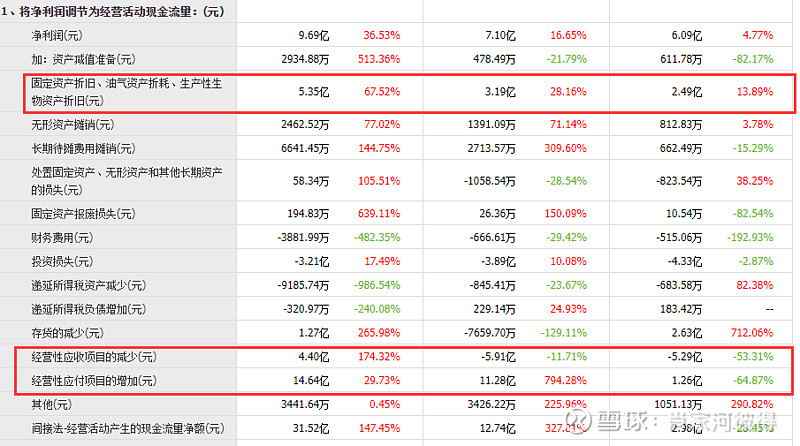

按间接法看的话:

主要还是因为折旧、经营性应收、应付项目,经营性应付包括:应付账款、应付票据、其他应付款、预收账款、应付职工薪酬和应交税费。再细看下应付

主要还是应付票据和应付账款增加了8个多亿。我理解公司业务发展的很快,而且上下游议价能力很强?有知道的朋友可以多讲讲,我只能暂时这么理解

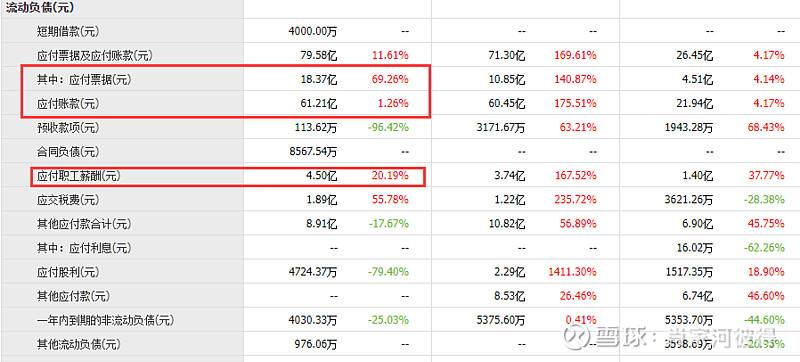

题外话,整理流动资产数据的时候看到这个公司现金还挺多的,再看下每股现金净现金价值

短期借款接近于0,现金及现金等价物是56亿,长期负债也约等于0,所以每股现金净现金价值=56/6.7=8.35元

卧槽?

这意思让我捡钱?扣除掉每股净现金价值,相当于股价只有11.79-8.35=3.44

也就是说PE只到3.44/1.090=3.15

有点夸张,不说自由现金流量,单单看这个PE都有点诱人。

剩下的,明天再来分析吧,我觉得这只股票最近得好好再看看,感觉很有潜力。

喜欢的点个赞,点个关注,也欢迎大家讨论,有错误的地方也请大家评论指正。