今天是第6天。

昨天说到我想再了解一下 $一汽富维(SH600742)$ ,昨天的文章点这里,但是我觉得先继续看书比较合适,因为大牛股的机会肯定很多,书全部看完了再回头来完整的分析更合适,还是不能太着急了。

今天看到林奇关于存货的部分,这里也简单总结一下。

1、林奇说他一般会在年报“经营情况讨论与分析”里面关于存货的详细附注查看存货是否有积压的想象,因为不论制造商还是零售商,存货积压都不是一个好现象。

2、如果一个公司吹嘘它销售额增长了10%,但是如果它的存货同时增长了30%,那么你应该为此担忧,因为明年、后年存货就会积压很多了,积压的存货往往只能降价处理。不过林奇也说到,汽车公司的存货增加往往问题不严重,因为一辆新车一般还是不会降价的。

3、对于一家经营不景气的公司来说,如果存货开始减少,那么是一个经营好转的信号。

关于存货就讲这么多。

接下来是增长率,看完之后我发现这个指标真的很重要。

“增长”和“扩张”是一个同义词,但是他批判了一下,华尔街把这两个概念等同,让人们忽略了真正卓越的增长型公司。他认为唯一能影响股价的增长率是盈利增长率,而不是其他什么指标。

他这里没举反例,但是我觉得他的言外之意是,如果有公司扩张了,但是盈利并没有增长,那么这并没有什么特别惊奇的地方。

相反,他举了另外一个例子,比如利润率增长2%可能看起来毫不起眼,但是,如果公司的利润率是10%,那么公司的收益将会增加2%/10%=20%,这个数字就很惊人了。

他接下来强调了一点,让我觉得很受益,他说关于收益率,在其他条件完全相同的情况下,收益增长率较高的股票更值得买入,比如收益增长率20%(市盈率20倍)的股票优于收益增长率10%(市盈率10倍)的股票。

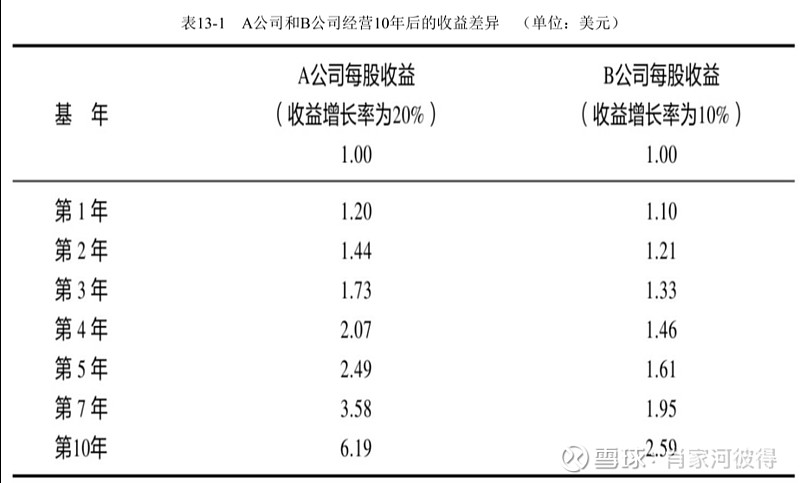

他举了个例子,假设有A、B两个公司,一开始每股收益都是1元,A公司盈利增长率为20%,市盈率为20,股价20元,B公司盈利增长率为10%,股价10元,这个时候就选择A公司,为什么呢?下图是他给的每股收益增长情况

因为到了10年末,A公司的盈利为6.19元,假设此时A公司市盈率为20,那么A公司股价为123.8元,假设此时人们认为A公司市盈率因为增长率不足,只给到15,那么A公司的股价为92.85元,那么这10年买A公司的回报为(92.85-20)/20=364.25%

到10年末,B公司的盈利为2.59,假设此时B公司市盈率依然为10,那么B公司股价为25.9,那么这10年买B公司的回报为(25.9-10)/10=159.00%。

相差巨大。

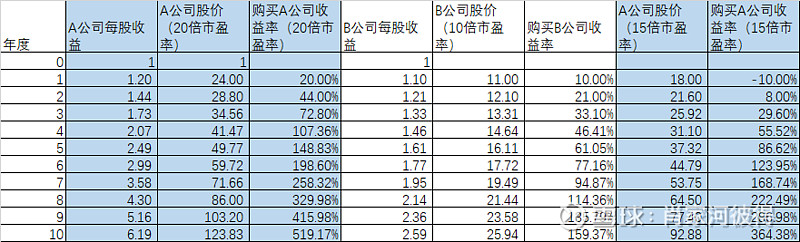

我这里再自己做个表看下每年的情况

这让我想起来一句话,买公司赚的是盈利增长的钱,实际上收益率就是盈利增长的钱,在估值不变的情况下。

最后增加的两列是我顺便看下A公司直到第N年末估值下降时收益情况。也就是如林奇所说,如果第10年末,那么收益率还是买B公司的2倍多的原因。

说的这个地方,我突然想最后再看看2个例子来结尾,之前我分析了茅台之后,偶然看到雪球上的朋友说买 $五粮液(SZ000858)$ 赚的没有买 $贵州茅台(SH600519)$ 多,索性就顺便看下这两情况。就按最近10年的数据来对比看看。

五粮液2012年-2021年,收益率776.96%,年化24.25%,图如下

茅台2012年-2021年,收益率1500.94%,年化31.96%,图如下

五粮液2012年每股盈利2.62元,2021年预测每股盈利6.25元,10年年化增长9.08%

茅台2012年每股盈利12.82元,2021年预测每股盈利42.24元,10年年化增长12.66%

说到这里,我觉得我姑且算是理解为啥他两涨的幅度不一样,而且茅台估值更高了,说到底,还是茅台盈利增长的更快,所以投资者愿意给更高的估值,双击一下,自然高的多。

不过我看到了最近3年五粮液的盈利增速是比茅台快的,所以也去看了眼最近3年他们股价,那五粮液确实比茅台涨的多多了。

好了,今天就到此结束。

喜欢的点个赞,点个关注,也非常欢迎大家讨论发言,以及有错误的地方也很欢迎大家评论指正。

链接下我自己的前文: