引言:9月16日,根据万物云为公开发行针对香港市场的专场新闻发布会信息,万物云已完成招股书注册,股份代号:02602.HK,预计于下周一(9月19日)开始正式IPO路演。

据万物云披露的信息,此次发行规模预计8亿-9亿美元,将成为2022年至今港股市场规模最大的首次公开发行。此次IPO吸引的基石投资人包括淡马锡、瑞银资管、中国城通控股以及旗下的中国国有企业混合所有制改革基金、润晖投资、HHLR基金及YHG投资、Athos资本等,基石投资金额约2.8亿美元。万物云预计在本月内完成上市。$万科A(SZ000002)$ $华润万象生活(01209)$ $保利物业(06049)$

笔者核心观点如下:

据悉,万物云的发行定价在484-550亿元人民币之间,若按照高端定价计算,公司对应2022-2024年市盈率分别为26.4、18.8、12.6倍,估值略高于对标企业平均值(2022、2023年平均估值为23.5、18.3倍),相对合理。

考虑到万物云母公司万科地产的龙头市场地位,以及万物云独特的城市服务(城市一体化解决方案)、商写业态较强(万物梁行)、科技能力较硬(AIoT和BPaaS解决方案),当然更为重要的是现金流质量较高(2021年经营活动现金流净额/净利润为165%),笔者认为这个定价值得申购,笔者认为其2022年保守估值可达到30倍,对应626亿市值,对应高端定价股价保守上涨空间为14%,对应低端定价股价保守上涨空间为29%。

总而言之,此次万物云定价较为良心,值得重点关注!

原创不易,麻烦转发或打赏支持下笔者!以后会推出更优质的内容!

如需要数据底稿及文档版报告,请联系笔者获取!

估值分析

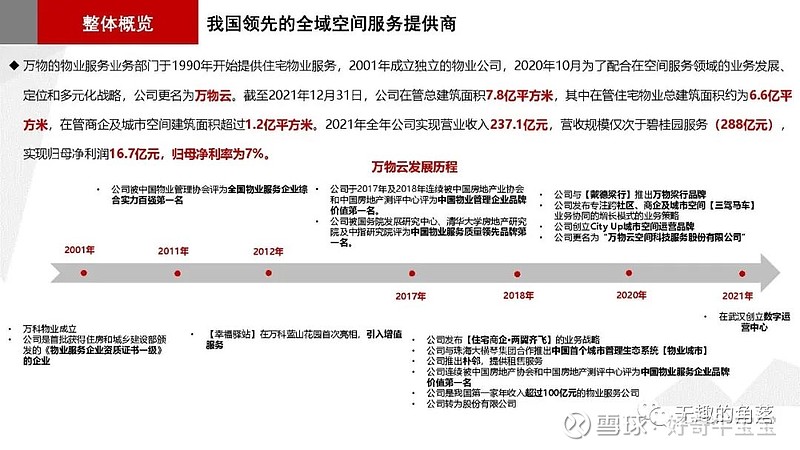

一、简介

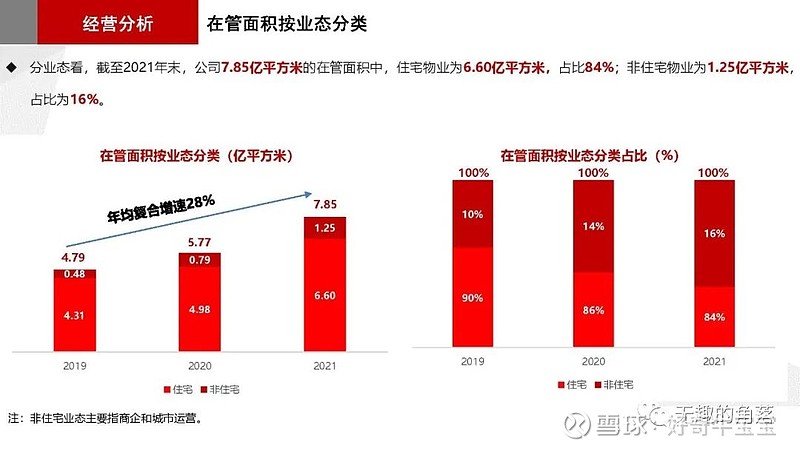

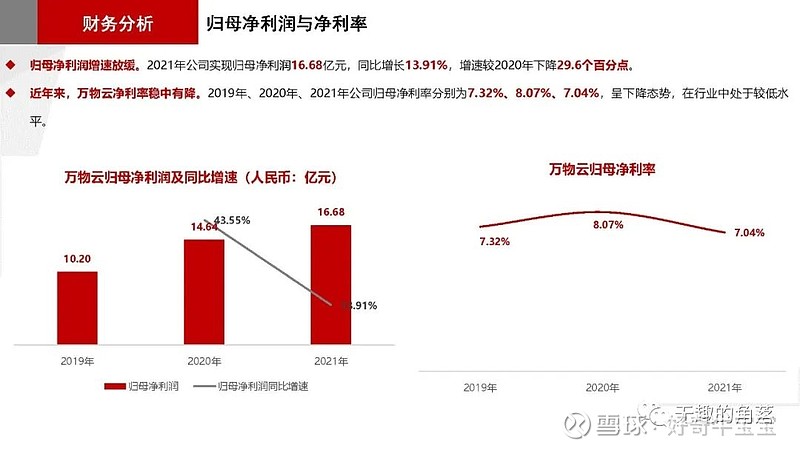

万物的物业服务业务部门于1990年开始提供住宅物业服务,2001年成立独立的物业公司,2020年10月为了配合在空间服务领域的业务发展、定位和多元化战略,公司更名为万物云。截至2021年12月31日,公司在管总建筑面积7.8亿平方米,其中在管住宅物业总建筑面积约为6.6亿平方米,在管商企及城市空间建筑面积超过1.2亿平方米。2021年全年公司实现营业收入237.1亿元,营收规模仅次于碧桂园服务(288亿元),实现归母净利润16.7亿元,归母净利率为7%。

二、三大业务板块

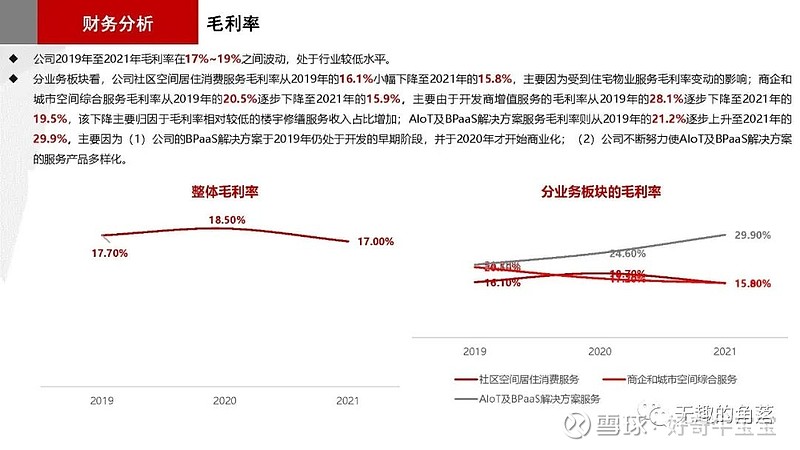

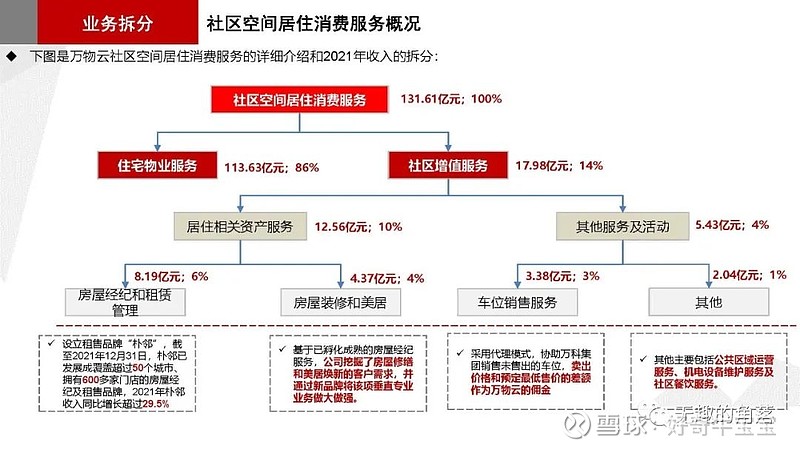

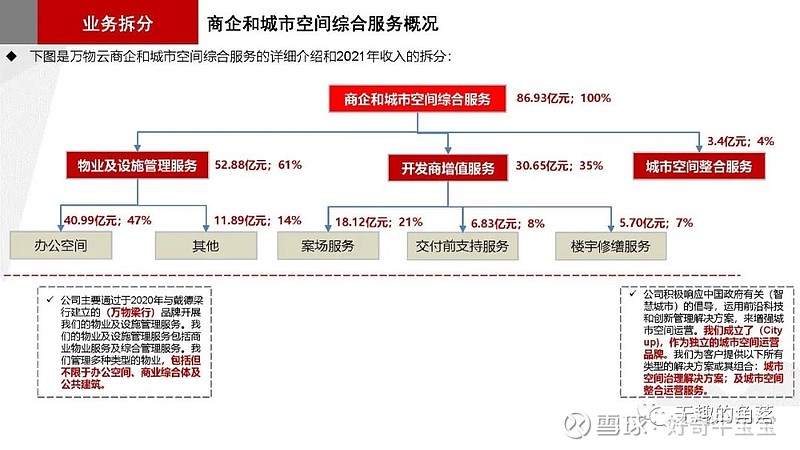

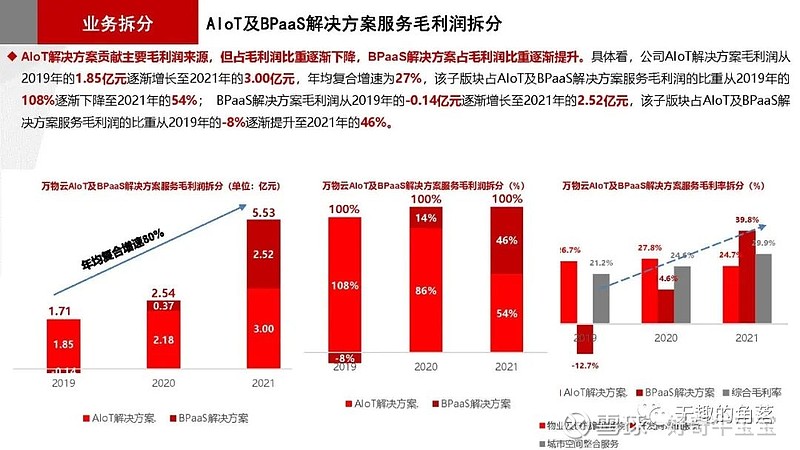

公司包括三大业务板块:社区空间居住消费服务、商企和城市空间综合服务、AIot和BPaaS解决方案服务。拆分看,社区空间居住消费服务板块贡献主要毛利润来源,但占毛利润比重趋于下降,商企和城市空间综合服务占毛利润比重也趋于下降,AIoT和BPaaS解决方案服务占毛利润比重逐渐提升。

三、估值:

据悉,万物云的发行定价在484-550亿元人民币之间,若按照高端定价计算,公司对应2022-2024年市盈率分别为26.4、18.8、12.6倍,估值略高于对标企业平均值(2022、2023年平均估值为23.5、18.3倍),相对合理。

详细分析如下: