前言:

初识同仁堂国药在去年年底,当时系中药版块低估以及同仁堂国药的财报,而后经历了政治事件、安宫涨价以及疫情的影响,最终思考和理解上的认同终于完篇,目前股价因香港疫情控制情况,仍在持续下滑,短期来看,笔者对股价走势不乐观,香港高度开放的经济对于疫情的管控难度很大,长期来看,疫情影响终将消散。

由于同仁堂国药的信息披露做的不健全以及港股如今热度较低,可提供的报告和信息量较少,本篇报告对于其他报告信息借鉴较少,资料来源主要系公司年报(含母公司)、IR交流记录、招股说明书、同行公告以及对应原材料咨询报告和同仁堂发展史等书籍。

一 产品及业绩看点

(1)安宫牛黄丸

从2017年开始,安宫销量不再是增长的大头,为其提供增长的动力为个位数,而安宫牛黄丸的业绩提升依赖于提价,量价齐升带来的复合效应。

从提价角度来看,因为2019年年底已经全集团提价过一次,未来几年提价的空间并不大。

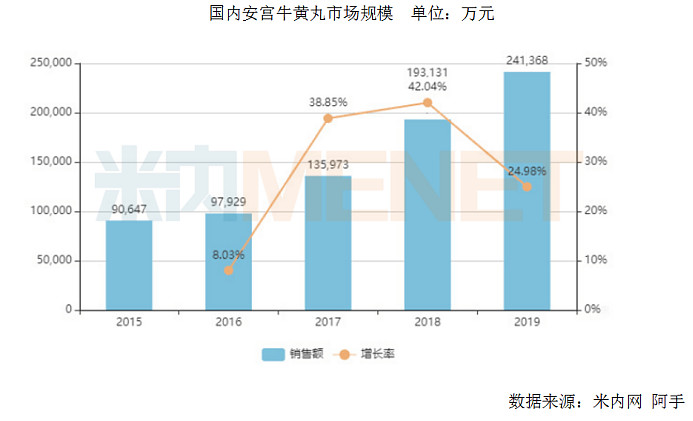

市场份额:以往安宫牛黄丸依赖于香港市场的繁荣,特别是大陆到港人数呈高度相关,从这政治事件以及国内米内网的数据显示来看。

在24亿的市场份额中,有17亿是同仁堂集团,占比由去年的68.39%上升到74.27%。值得一提的是,别人的安宫牛黄丸都是打折出售,或者买二送一等大力促销,而同仁堂本身并没有这样的举动,相反在2019年年底进行提价。市场份额的提升和提价是相当不容易的,因为2018年年底蜂蜜事件的影响,同仁堂三家上市公司业绩均受到不同的冲击。

其他:从IR(INVESTER RALATION, 投资关系管理部门)反馈来看,有望在东南亚打开市场,这点阿手给予期望不大,原因系从成立至今东南亚市场的开拓许可并未审批,未来几年概率不会太高,并且安宫牛黄丸在国外知名度较低,海外市场仍以华人为主,东南亚华人市场并并不会太大。

阿手认为安宫牛黄丸在国内市场,从2015年9亿到如今24亿(米内网数据),根据我国人均医药支出水平不足美国的1/15,人均保健支出不及美国的1/8,就是对比日、韩等国家,人均保健支出也不及其1/4,随着老龄化的提升和国民经济的提升,慢性病是老人高发频的疾病,安宫牛黄丸有望冲破100亿(老龄化是必然,国民经济提升是前提),当然多少年以后不清楚,但的确是一个长期的趋势。

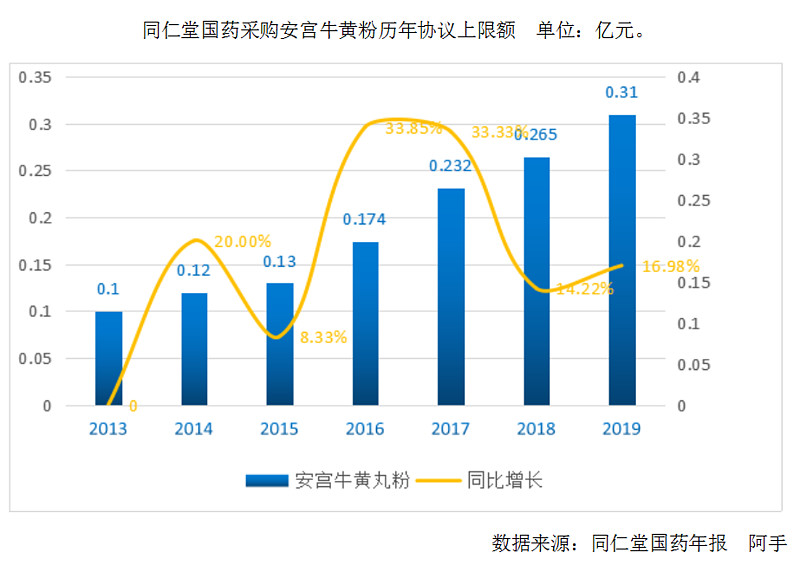

由于安宫牛黄丸属于母公司拳头产品,主要原材料(安宫牛黄丸粉)需要向母公司采购,牵扯到关联交易,所以从关联交易披露中我们可以推测同仁堂国药安宫牛黄丸的增长幅度。

以上根据同仁堂历年年报整理所得,可推测安宫牛黄丸的增幅大致相当,年均复合增长率为20.75%,其实要高于同仁堂国药的营收增幅17.68%(含2019年同比下滑)。

需要注意的是,这里只是由原材料成本推算营收,如果原材料价格提升,实际营收增幅可能不同步,量的增幅绝对低于这个数字(香港往年提价了好几次,内地只提了两次,2012年7月1日前,内地为350元/盒,2020年1月1日起,780元/盒)。

从量的方面预计,原本管理层预计为高单位数,即5-10%的增长,2019年年底安宫牛黄丸提价透支了短期内提价的可能性。

不过结合米内网数据,近几年的确是安宫牛黄丸蓬勃发展期,因为中国老龄化进程是不可逆的,这种迅猛的势头仍将持续.

阿手认为,香港对于同仁堂国药安牛的影响,远比大多数预计的要低,原因系供不应求,

在年报披露方面,2020年,2021年的安公牛黄粉上限分别为0.42亿和0.55亿,同比增幅分别达35%和31%,可以看出国药管理层对此的乐观,当然也由于疫情的不可预测因素导致预估失误,但笔者认为供不应求的局面仍将持续。

1、 需求端是中国老龄化不可逆的需求以及人民消费水平的升级

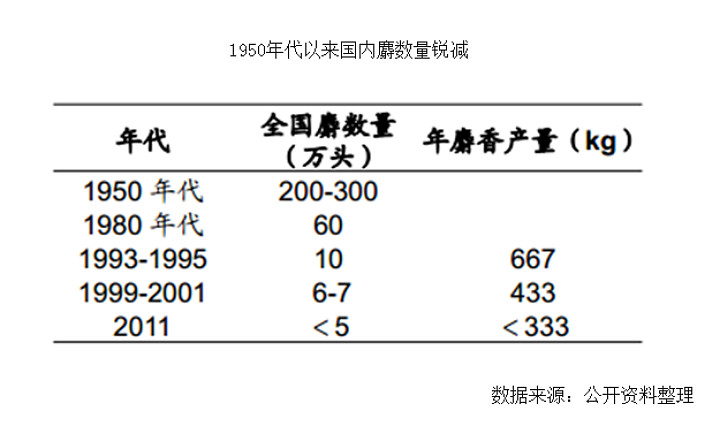

2、 供应端却受到核心原材料麝香供应限制

以下是麝香简单的报告:

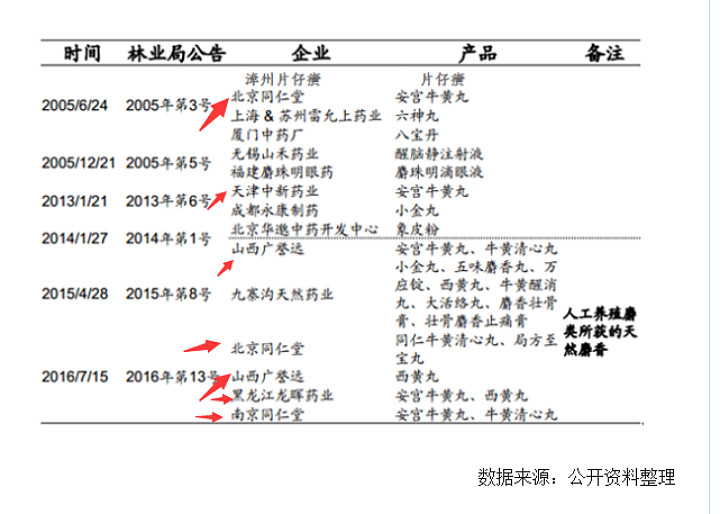

麝数的数量由1950年的200-300万头到2011年的小于5万,造成麝香供给严重不足,国内规定九家企业的九个产品可使用野生/养殖天然麝香,另有3家企业的多个产品使用养殖天然麝香。

红箭头标注的为国家允许使用天然麝香且生产安宫的企业,目前除同仁堂外只有广誉远、龙晖以及天津中新,由于麝香供应不足、国家审批文件的限制以及同仁堂安宫在品牌力的强势(国内市场占比约75%),新竞争者的门槛很高。

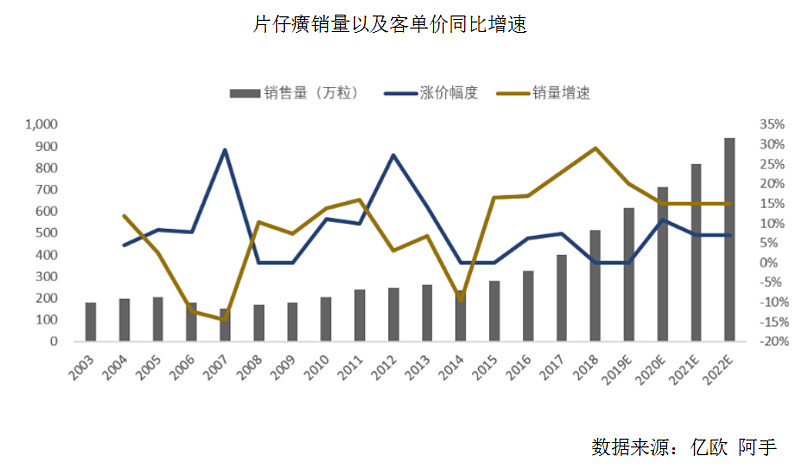

从上表中的第一位是片仔癀,最核心的原材料也是天然麝香

片仔癀的营收增长核心仍旧来自于单品片仔癀的量价齐升(其他如化妆品业务占比较小),这点与安宫牛黄丸类似,由于中国老龄化不断加剧,刚需端逐年增加,而原材料的珍贵和限额,必然会导致量价齐升,这是最好的产品,同仁堂股份和同仁堂科技因为营收体量大,安宫牛黄丸占比不高,而同仁堂国药则不然。

阿收预计,未来同仁堂安宫牛黄丸仍旧供不应求,特别是香港地区的同仁堂国药,并且是量价齐升,提价仍将持续。香港疫情严重影响到港人数,这短期对香港零售影响过大,但随着复苏后,到港人数的恢复,不一定要恢复到峰值,安宫牛黄丸依旧会供不应求,从长期来看,这种趋势是不可逆的。

笔者需要申明的是,香港的到港人数对同仁堂的安宫牛黄丸影响较小,但对于同仁堂国药其他品类影响较大,香港的营收占比仍将会逐年下滑。

(2)灵芝孢子粉

灵芝孢子属于灵芝的精华,根据科学验证(不确定是否权威),功效约为灵芝的60倍,主要作用于减缓癌症患者的痛苦(未经过FDA验证)。

该属于国药新开发的新品,整个同仁堂集团,同仁堂股份、科技和国药,在新品创新力方面,算近十年最为成功的大单品,而主要客户为其母公司,灵芝孢子粉有分破壁和不破壁的区分,破壁后大大增加人体吸收,但工艺难度大,是个技术活。

根据IR的披露以及股友的预估,灵芝孢子+安宫占比约为2/3。国内灵芝孢子粉的龙头企业为603896,寿仙谷,从2019营收来看,为5.47亿人民币,从种植面积来看,接近全国的1/10。推算出全国灵芝孢子粉市场规模乐观估计在50亿上下。灵芝孢子粉的毛利率在90%以上,其中原材料成本是主要成本构成,大概占营收5%,其余人工和制造费用不到1%。

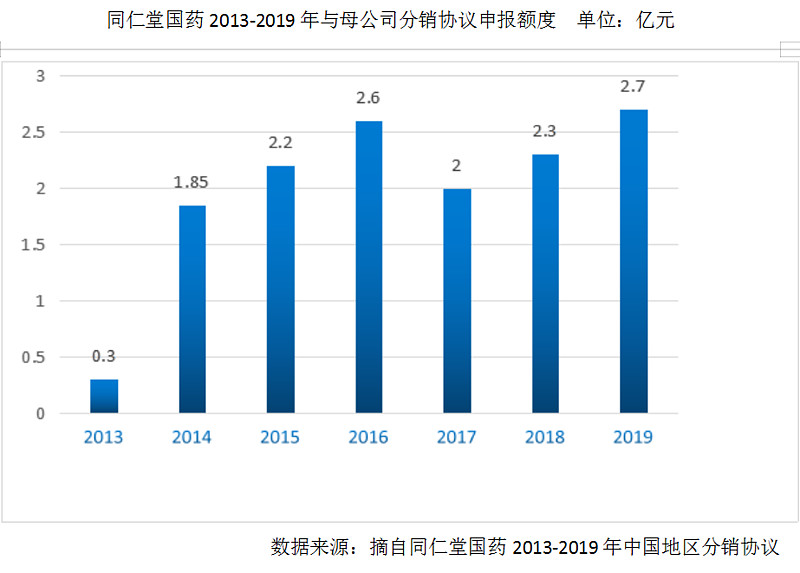

同仁堂国药唯一反销大陆的产品是灵芝孢子粉,且唯一客户为母公司,由于上市公司会计准则,牵连到相关交易需要申报。从2013年和2019年的年报中,2013年申报上限为0.3亿,实际申报金额为0.29亿港币,而2019年上限为2.7亿且未超过,所以可知2013年灵芝孢子粉营收为0.29亿港币,2019年低于2.70亿,年均复合增长率44.2%,根据同仁堂国药2019年13亿营收来看,营收占比小于20%,由此可知,安宫牛黄丸+灵芝孢子粉占比2/3,安宫牛黄丸的营收占比约为1/2。

但是根据2020-2022年的分销协议来看,同仁堂国药对于灵芝孢子粉的增长率预计并不乐观,到2022年只有3.22亿元,年均复合增长率约为10%,实际上在2015年后,灵芝孢子粉增长率已经趋放缓。

阿手认为,因其灵芝孢子粉的占比会逐年降低,增幅方面低于公司增速,前几年是如此,从年报披露的关联交易上限额来看,管理层以及母公司(客户)对此的预计也符合。

从量的增长来看,IR也透露灵芝孢子粉销量增速稍高于安宫牛黄丸,但实际安宫牛黄丸可以量价齐升,特别是供不应求之后的提价增幅使得增速方面远高于灵芝孢子粉,量价提升是一个产品最好的生意模式。

(3)其他产品

因现有2/3的营收均源自于两大产品,一为安宫牛黄丸,二为灵芝孢子。其余占比约为1/3,其中有分销母公司(含同仁堂科技)以及自主研发新品,由于灵芝孢子粉的占比与增长在逐年降低,安宫牛黄丸的增速与营收相当,可推知其他品类增幅高于营收增长。

根据营收13亿港币为基数,1/3为4-5亿港币,其中以母公司分销产品(含同仁堂科技),因2019年母公司工厂迁移,供应不足,故采用2018年数据。2013年为采购额为0.4亿(原材料),2018年为1.08亿,复合增长率约为21.98%,同期营收复合增长22.38%,两者基本持平,那么同仁堂国药自主研发(不含灵芝孢子粉)营收增幅高于公司增长。

得出小结:

1、 母公司分销往年增速与营收增速相当

2、 自主研发产品高于营收增幅,自主研发(体量比较小)高于公司增速

二 变量财报分析

1、存货和应收账款

存货增加:

2020年半年报的现金流量表来看,经营类现金流净额由往年的2亿以上,到今年的0.48亿,其中主要系因为购买存货支出和应收账款的增加

从同仁堂国药历年现金流报表来看,2020年半年报对比之前减少2个亿,从营业模式和历史数据来看,同仁堂国药的利润几乎等同于纯现金流,为什么会出现首次出现报告期现金流远低于利润的情况?财报上经营类现金流支出主要在存货、应付账款以及折旧上,笔者认为现金流报表对应上述IR的解释,存货的增加主要是用现金流去购买原材料进而导致当期现金流较低。

从财报上来看,同仁堂国药依旧在进货,进行了一定比例的存货,从侧面反应出IR的解释,购置贵重原材料,而非囤货积压,因为真的囤货挤压,逻辑上讲没有必要再花现金购置库存,而同仁堂的原材料价格上涨,这在同仁堂股份的这几年的年报中也有体现,但除国药外,股份和科技两家并无增加存货的现象。

当然,财务上的证明并非天衣无缝,这取决于读者是否相信同仁堂集团。

2、应收账款

应收账款的比例来看,2019年后应收从之前2亿提升到3亿,2020年半年报中为3.8亿,增幅惊人。

IR称其为灵芝孢子业务于母公司拉长应付周期,这个在财务方面有侧面印证:

半年报来看,181-365天的应收翻倍,而0-90天的减少,即使如IR所言,主要系因为母公司条款所致,其中也有业绩承压下的释放应收账款,因为同期的91-180天,365天以上都在增加。全款期限增加,而90天以下的减少,当然181-365天增加为主要大头,增幅也最高,应为大客户所为,与IR解释相符。

三 企业文化:

功夫总在诗外,其实同仁堂做的功课主要集中在同仁堂的客户调研,历史、文化书籍,这些花的功夫远比看三家上市公司年报、公告、证券报告要多。同仁堂之所以百年兴旺的根源,在于济世救人,特别是八国联军到抗战的那段历史,患难见人心。

所以阿手特别重视管理层对于诚信、品质的坚守,从历年同仁堂的对投资者关系的态度来看。

越少关注资本,就越多注重做事实,蜂蜜事件后IR与PR管理升级,但更多是为了挽救品牌形象。

四:风险

(1) 香港疫情

全球疫情是否在5年后依旧影响人类经济,笔者认为概率较小,我们经历了近二十年的非典、H1N1以及百年前的西班牙大流感,上述三种传染病至今没有特效药的,也没有影响人类5年,病毒的目的是寄生,杀死寄主会导致自己死亡,从生物进化学的角度来看也会调整,12月美国已经大量接种疫苗,5年后大概率疫情对香港经济影响较小。

(2) 政治事件

香港政治事件也许会影响香港经济,长期来看这对于同仁堂国药影响不大,香港以及澳门等地营收主要为安宫牛黄丸,这些地方安宫仍将供不应求且依旧会提价,量价齐升。

(3) 蜂蜜事件

蜂蜜事件是整个同仁堂集团品牌受损的大事件,虽然不在医药领域但其影响会逐年降低,黑天鹅事件对于当期影响最大,而后逐年衰减。当然,这主要反映了同仁堂集团管理杂乱,从治理和调整角度来看,管理层虽在反思,但笔者认为整改难度较大。

五 估值:

阿手认为,2025年达到10亿利润(除非疫情仍旧大幅度影响香港经济),仍旧是大概率事件。

组合在8月调了一定比例仓位到国药,市场估值走势与香港疫情直接相关,原本预计着会持续下跌,准备持续加仓,结果往上走了一点,主要系因在近段时间香港疫情有所缓解,不过进入11月下旬至今,香港疫情加重,市场给的价格会越加公道。

(1) 需要注意的是,由于港股通规则限制,当同仁堂国药市值低于50亿港币(6元/股)时(文章落款时为66亿),则有被踢出港股通的风险。

如果你问现有企业估值,笔者不用DCF(现金流估值)或者其他估值法,只说说心里价位,如果作为同仁堂国药唯一持有人(100%股权),有人询价,150亿基本不考虑,200亿以上才有价可谈。是的,同仁堂国药历史市值都低于这个价格,很主观,不建议作为参考。

阿手书于2020年12月24日