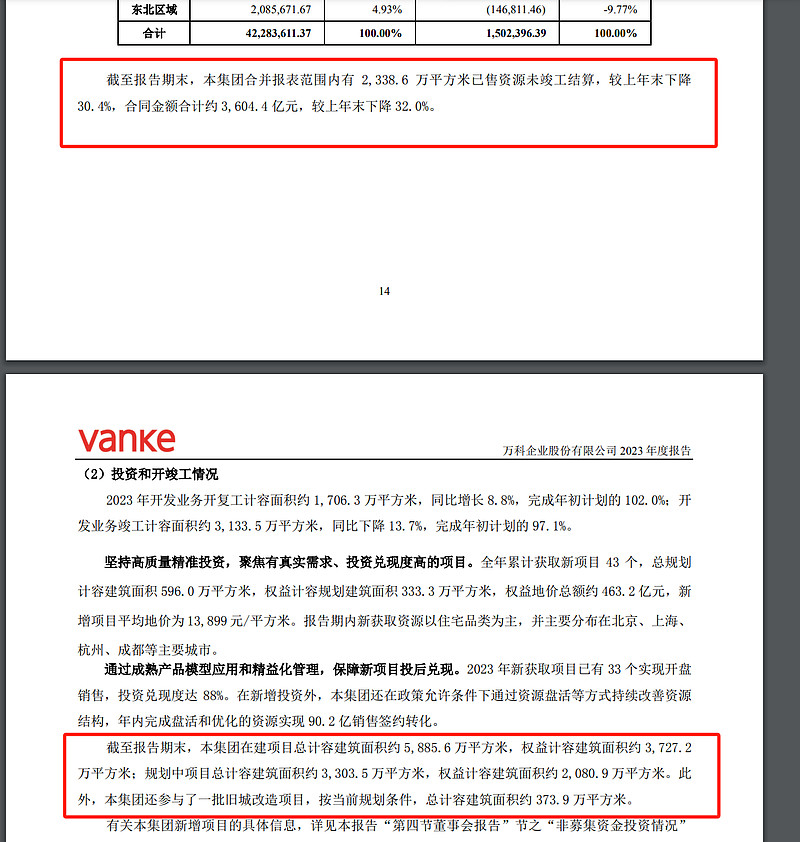

$万科A(SZ000002)$ 在建 5,885.6万+规划中 3,303.5万+旧城改造373.9万-已售未结算2338.6万=7,224.4万平米的未售,按照1.5万的均价,全部开发掉有1.08万亿的货值加上1000亿出头的已竣工未销售货值,总共1.2万亿的货值,所以这2年万科拿地不多,但是销售依然能保持在行业前三,未来甚至1年不拿地全力还债也没问题,1.2万亿货值还不够卖吗,等等华润中海他们加杠杆上来。

| 发布于: | 雪球 | 转发:0 | 回复:44 | 喜欢:0 |

$万科A(SZ000002)$ 在建 5,885.6万+规划中 3,303.5万+旧城改造373.9万-已售未结算2338.6万=7,224.4万平米的未售,按照1.5万的均价,全部开发掉有1.08万亿的货值加上1000亿出头的已竣工未销售货值,总共1.2万亿的货值,所以这2年万科拿地不多,但是销售依然能保持在行业前三,未来甚至1年不拿地全力还债也没问题,1.2万亿货值还不够卖吗,等等华润中海他们加杠杆上来。

面积是算的没错。但有效货值是不对的。你看一下年报2年以上未销售的货值或者未动工的项目。至少有700亿存货在目前的行情下是没有销售的可能,也就是1000多亿货值是无效货值。

而有流速的里边,流速慢的,也就是1年以上还在销售的项目,也占比不小,商办占比也不小。所以货值是够了,看去化率。

从3月数据看,万科存货去化率还不错。至少比其他房企强很多。其他房企更依赖于新盘。

看看万科今年化债的动作吧。如何能保持一定拿地强度来化债,那对投资人损益影响就比较小了,持续跟踪。

经历风雨,未来什么样的企业终究还是什么样的企业。有的企业这个时候扒光了,看到了肌肉,未来还是健康大男孩。有的企业年年有期待,就是结算不出利润。

在建5885万平方米,每平方米建设支出5000元,平均每月是245亿支出,刚好等于三月份销量。

万科屯的地只有5000-6000成本,要能一直卖15000,那还不起飞?

我感觉你就只要算在建就行。规划中的基本上不用算。5885-2335=3550万平,这个才是真正的待售,还有1000个亿的现房,合起来3550*1.5+1000=6325,大概就是6000个亿。在建的去化率如果是60%的话,今年可以支持3600个亿销售,明年的货值就略显不足。

面积是算的没错。但有效货值是不对的。你看一下年报2年以上未销售的货值或者未动工的项目。至少有700亿存货在目前的行情下是没有销售的可能,也就是1000多亿货值是无效货值。

而有流速的里边,流速慢的,也就是1年以上还在销售的项目,也占比不小,商办占比也不小。所以货值是够了,看去化率。

从3月数据看,万科存货去化率还不错。至少比其他房企强很多。其他房企更依赖于新盘。

看看万科今年化债的动作吧。如何能保持一定拿地强度来化债,那对投资人损益影响就比较小了,持续跟踪。

经历风雨,未来什么样的企业终究还是什么样的企业。有的企业这个时候扒光了,看到了肌肉,未来还是健康大男孩。有的企业年年有期待,就是结算不出利润。

怎么感觉对不上万科总共1200亿的未开发土地,4800亿的在建,1000亿的现货

万科最近两年拿的地价格都很高,可以卖到2.几万到3万?还有就是旧城改造,也是可以卖高些,总体1.5万,我觉得没毛病。

1.5万均价乐观了吧,1.3差不多

你美好设想而已,事态会变得越来越差