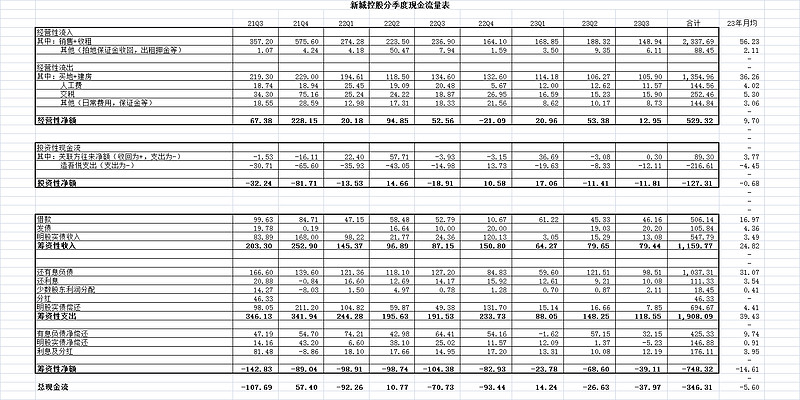

23Q3季报出了,总体感觉一般,找不到啥亮点,隐忧倒是有,先上数据

由于销售去化受大环境影响,期望太高也不现实,大概也就55到60亿的样子,明年可能还会进一步下滑到月销50亿附近。其实里面还包含有不少的工抵房,这部分是收不到现金的,为了保守起见,我就把每月10亿租金收入对冲了。

随着竣工交付的增多,在建项目的减少,每月建安支出也会减少,明年大概是30亿左右的样子。

人员工资,税金,日常运营,基本上月均12亿。

上述3项就是经营性现金流,还是能有结余的,大概每月能攒个8亿,全年100亿上下。

投资性现金流,主要就是吾悦支出,明年基本上大多数都会开业,毛估估拍个脑袋再花个50亿。

筹资性现金流,利息支出全年大概40亿。

七七八八一算,基本月光族,到期债务还本怎么办?所以也就能理解卖电影院了,总体而言明年资金缺口大概在100亿(到期债务本金),如何解决交给管理层了。

$新城控股(SH601155)$ $新城发展(01030)$

全部讨论

$新城控股(SH601155)$ $新城发展(01030)$

确实尽力了,三季度还了外债35亿,开业了8个重资产项目,加推了近20多个综合体项目住宅,为国庆去化奠定基础。

现金流降低不是好事,但所幸到明年8月前没有大额债务,23年下半年开业的17座吾悦会形成一定的租金反馈,明年上半年再开业近10个吾悦,下半年再继续经营贷还债吧。

关于现金问题,如果一开始金额就是分散在各个项目,随着项目交付的增加,在建项目个数断崖式下降,现金自然会下降。项目情况,中报在建256个,下半年竣工129个,新开56个,年底在建项目会小于183个。届时有货值的项目为87个(综合体47,住宅41)

后续会怎么样呢???

【差不多也该轮到最后残存的几个民企暴雷了,就暂定明年四月吧】

我刚打赏了这个帖子 ¥7.77,也推荐给你。

你这个没算每个月的吾悦租金,到明年每个月有11亿的租金了吧,还有在手的现金,还有没有抵押的广场。

REIT发行与增发解诀100亿资金小菜一碟;购物中心的收入稳定且处于增长中,目前稳健可靠的投资标的很少,吾悦广场等购物中心发行REIT肯定火热;开业5年以上都可以发行,时间太短收入还未达到高点,发行REIT不划算,主要是以收入为评估参考,发行REIT(相当于把吾悦广场产权卖了)偿还经营物业贷,还可以剩下一半资金,所有吾悦评估值1180亿,按800亿已抵押,只贷款了400亿,假设全部发行REIT,偿还400亿贷款还剩400亿,那么只须发行400亿就可以度过资金难关了,偿还200亿贷款后,余下200亿补充经营资金,在手现金400亿,有息付债也只有400亿了,财务安全评级提升,融资能力恢复!

人员工资,税金,日常运营,基本上月均12亿;这个明年在建和结算少了,也能每个月省个两三亿

明年经营现金流100亿左右,可能还有但要牺牲一部分,在建工程的交付量,明年如果继续交付1300万平米左右,算上权益比例那大概需要300多亿资金,按每个月50亿销售额,再乘权益比例,大概有个450亿左右,明年有息负债的下降规模大概率也就是60-80亿,所以有息负债下降的速度会变慢,交付规模也会继续下降,新城还需要按两年,到25年年底,大概率可以实现脱胎换骨。

根据吾悦开业计划,明年吾悦建安支出下调20亿,估计30亿够了,资金缺口减少到80亿

定增一点,各个地方抠一点,能把这百亿缺口凑出来,紧巴巴日子也能过。算到最后,定增还是有必要

挺过这批房子交完不烂尾,瘦身完成

新城真不容易。

回看自己过去对行业和政策的判断,很多时候都是错的。印证了今天看到的一句话“环境是偶然的,你认为对的,多数情况都是错的。”

承认无知,足够分散,降低预期,才能更好的保护自己。