引言:

近期李嘉诚200亿出售陆家嘴浦东世纪汇项目,陆家嘴区域物业的潜藏价值引起了社会广泛的关注,我们由此想到了在陆家嘴拥有更多核心物业的,AB股同时上市的陆家嘴集团的投资价值。下面我们就具体探讨和评估一下估值只有350亿人民币的陆家B的资产情况以及集团未来的发展趋势。

图M1、李嘉诚获得200亿处

(图片源自百度地图)

由于卫星图在时滞上的原因,图片显示为工地。而日前这两块三角形的核心地块已接近竣工。

导读:陆家嘴金融贸易区开发股份有限公司成立于1990年,是一家国资控股的股份制企业。国资为核心股东,支配着公司经营。陆家嘴股份见证了浦东从荒郊到CBD核心商业区的整个过程。在职能上,陆家嘴负责浦东陆家嘴金融贸易区的成片开发、综合经营和区内工作。包括区内市政公司基础设施的开发,区内土地的经营和使用。

在业务上,陆家嘴营收结构由几年前的土地批租收入(卖地)主导,近些年转变为以核心区域物业租赁为主导,同时在有限区域从事毛利较高的地产项目开发。另外,上海作为中国打造的世界金融中心,陆家嘴又处于金融中心的核心区域,公司最近有意向金融控股方向拓展业务。

中国的国企改革正稳步推进,陆家嘴作为陆家嘴集团仅有的上市公司,资产只占陆家嘴集团的45%,未来可能不断迎来集团方面的资产注入,另外B股改革可能带来超额收益。

核心摘要:

1、持有大量收租型核心物业,利润可见性清晰

2、两百多万平租赁物业即将竣工,租赁收入翻倍可期

3、所持物业账面价值严重低估,形成隐蔽价值

4、盈利稳健增长,资本构成结构合理,负债成本较低

5、陆家嘴作为集团仅有的上市公司平台,全面受益国企改革推进,资产注入预期加强,协同效应有待检验

6、近年利润派出率逐步走高,有望吸引长期投资者青睐

7、B股市场逐渐淡出资本视野,低估常态下有望转板获利

8、券商观点

一、持有大量收租型CBD物业,核心利润稳健,利润可见性清晰

公司在上海陆家嘴金融区,持有大量核心物业。随着上海国际金融中心地位的不断确立,市场对核心区域物业的需求长期存在,陆家嘴办公物业出租率长期处于高位。截止2016年中报,公司在陆家嘴金融区持有158万平可出租物业,主要物业如图M1所示。限于呈现大小限制,尚有部分物业未在图中区域内。

图M2:陆家嘴金融贸易区总览

(源自百度地图)

陆家嘴的租赁物业由多部分构成,分为办公物业,商场物业,会展物业,酒店物业,和住宅物业。其中,超过80%的可租物业为办公物业,也贡献了租金收入的大部分。

1)办公物业

办公物业包括甲级写字楼、高品质研发楼和非甲级写字楼。

景1:星展银行大厦,甲级写字楼,距离二号线陆家嘴站500米以内。总建筑面积6.8万平,日租金7.3元每平米(包括楼道)

景2:陆家嘴世纪金融广场,距离4号线,6号线500米。总建面45万平,由5幢写字楼组成,日租金2.3元每平米(投入运营不到一年)

景3:陆家嘴商务广场,距离4号线浦电路站500米。总建面9.9万平,日租金4.6元每平米

景4:钻石大厦,距离4号线浦电路站500米。总建筑面积4.8万平,日租金4.5元每平米

陆家嘴持有的物业还有很多,主要租赁物业如图1:

图1:出租办公物业一览

注:(日租金每平米的测算为租金除以面积,没有考虑出租率的影响(接近满租)。笔者假设经营者已经最大化其效用。也就是说,这里讨论的日租金的意义并非中介标价意义上的价格,而是每平米能给公司创造的接近最优的租赁营收)

该部分总租赁面积为117万平方米,2015年贡献租金收入16.4亿元。出租租金收入取自2015财年。这部分的租金收入为单纯的租金收入,并不包括物业管理费。甲级写字楼的物业管理费约在45~60元每月,一平米1.5~2元每日。陆家嘴的物业管理部分毛利润率仅6%,为自持物业服务。单位面积租金近几年未见明显增长。

2)商业物业

主要商业物业一览

图2:

商业物业总出租面积93000平方米,按年贡献租金收入1.54亿元。从年报披露的96广场和1885的数据来看,单位面积租金这几年来有一定增长,在年均5%左右。

商业物业总出租面积93000平方米,按年贡献租金收入1.54亿元。从年报披露的96广场和1885的数据来看,单位面积租金这几年来有一定增长,在年均5%左右。3)会展物业

陆家嘴上市公司拥有浦东新国际博览中心50%的权益。

浦东新国际博览中心有室内20万平,室外10万平的会展面积,紧邻内环线浦东段,地铁2号线7号线,每年不间断的举办多场各行各业的会展服务。

图3:浦东新博览中心概况。

展览馆地理位置非常优越,紧邻轨道交通7号线,2号线,和内环浦东段枢纽。

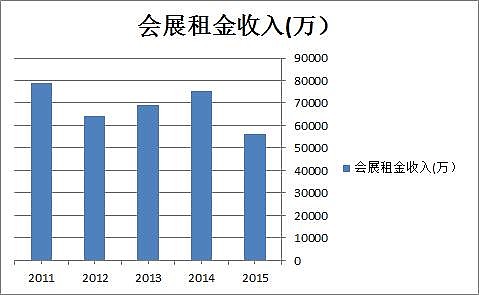

图4:

从图中可以看出,总体趋势上来看,这几年的会展租金收入有轻微下滑的趋势,预计未来不会有现象级的上涨。管理层讨论分析中认为,原因是近两年会展服务行业竞争加剧。

从图中可以看出,总体趋势上来看,这几年的会展租金收入有轻微下滑的趋势,预计未来不会有现象级的上涨。管理层讨论分析中认为,原因是近两年会展服务行业竞争加剧。4)住宅物业

住宅物业仅东和公寓一处,总面积9万2千平,总套数约450套,套均租金在24000左右。按年贡献租金收入1.2亿,这几年没有什么增长。

5)酒店物业

酒店物业部分包括

1、东怡大酒店(2009竣工)总面积29185平方米

2、明城大酒店(1996竣工),总面积52725平方米,55%权益

两家酒店按年贡献租金五年来都在1.2亿左右,未见明显增长。预期未来租金收入可以维持在这个水平。

关于租赁利润水平:

单纯的租赁业务的毛利润率在84%左右,在这部分成本当中,租金收入的13%是摊销的折旧,年摊销物业原值(建造成本)的2.45%。这部分折旧是非现金成本。

陆家嘴租赁业务包括物业管理在内,综合毛利润率2015年为61%,扣税后,每100元租赁相关收入可以转化为40元净利润。把物业管理和租赁绑定看待,因为陆家嘴的物管主要为自持物业提供服务。对于租户来说,服务费与租金高度绑定,是要一并考虑的成本。

二、两百多万平租赁物业即将竣工投入使用

1)在建商用办公物业

景5、景6:在建SN1项目,总建筑面积45万平

SN1项目位于2号线东昌路,9号线商城路附近,周边住宅和办公楼环绕,从交通和城市密度上来看,是核心中的核心区。

SN1项目位于2号线东昌路,9号线商城路附近,周边住宅和办公楼环绕,从交通和城市密度上来看,是核心中的核心区。景7:SB1-1甲级写字楼项目。紧邻二号线东昌路地铁口

景8:最左的上海中心大厦上部的目测已封顶,已看不见顶部的吊装结构。按照陆家嘴2015年报的时间表,这幢上市公司拥有45%权益的地标性建筑在2016年内竣工

景9:Z4-2底下商业项目。该项目位于上海中心的脚下,距离三幢摩天大楼不到三百米,5分钟步行半径内有大量高收入白领出没。汽车广告也侧面衬托着该3万平地下商业的服务定位。

图5:在建商用物业一览

在建总面积接近230万平,权益总面积达到170万平。

在建总面积接近230万平,权益总面积达到170万平。陆家嘴金融贸易区外的34地块和25-2, 25-1地块为为前滩地区的地块,即原世博园区。根据市政规划,该区域也将建成CBD中心,紧邻轨道七号线。

从竣工时间表上来看,2016年将竣工31.8万平方米,2017年105.4万平方米,2018年10万平方米,2019年24万平方米。

图6:竣工面积的时间分布

大量办公物业将在2017年全面竣工。按照这个时间表,到2019年,陆家嘴运营的成熟办公物业将超过250万平。假设租金维持目前7元的水平,每年办公物业的现金流入将超过60亿,较2015年增长将超过一倍,年均增长接近20%。

大量办公物业将在2017年全面竣工。按照这个时间表,到2019年,陆家嘴运营的成熟办公物业将超过250万平。假设租金维持目前7元的水平,每年办公物业的现金流入将超过60亿,较2015年增长将超过一倍,年均增长接近20%。2)在建酒店物业

在建酒店物业仅有陆家嘴万怡酒店,总建筑面积46600平方米,100%权益,预计2017年竣工。参考目前正在运营的两个酒店的收入与权益面积比例,该酒店成熟后预计一年可以产生1亿左右的租金收入。

三、所持物业账面价值严重低估,形成隐蔽价值

截至2015年报,陆家嘴账面上“投资性房地产”一栏的价值是242.5亿,占到总资产的46%,超过了净资产。

陆家嘴的自持物业在会计处理上,都以开发成本入账,并且每年摊销折旧。然而,随着陆家嘴CBD的日趋成熟,基础交通建设日趋完善,这些物业的内在价值实质上是在上升。这使得陆家嘴所持物业的账面价值和内在价值产生背离。而且随着时间的推移,这个背离越来越大。

笔者以2015年租金收入为基准,用6%永续贴现方法,测算所持物业的盖约公允价值,并与账面价值对比

图7:主要租赁物业的账面价值和盖约公允价值对比

从数据上来看,所有主要自持物业的租金贴现价值,账面价值都处于严重低估状态。从总和上看,上述主要租赁物业账面价值总和76.5亿元,2015年贡献租金收入18.8亿元,按6%贴现算得公允价值总和313亿元。公允价值超过账面价值4倍以上。

随着时间的推移,这部分物业的租金会随着正面因子GDP,通胀和城市化率缓慢上升,带动公允价值稳步提升。而账面价值会按照会计准则继续下降。虽然由于会计方式的问题造成了报表未能真实反映资产价值,但是这样的计算方法在现金流入未变的情况下调低了折旧期间租赁业务的利润,起到了税盾的作用。

四、经营稳健,负债水平合理,债务成本较低

物业开发,持有租赁需要沉淀大量资金。随着陆家嘴放弃卖地主导的业务模式转为租赁,对资金的需求也随之上升,随之而来的是负债的提升。然而,公司负债水平非常合理,负债成本极低,目前加权平均负债利率在5.5%的水平。而公司配置的银行保本型理财的收益率是4.7% 。

图8:有息负债,权益有息负债率

2014年公司发行了50亿债券,带动了负债比率整体上升。所融资金用途上是对自有土地进行开发和项目建设。考虑到其租赁主导的业态,所以不同于那些地产开发商,陆家嘴的投资周期会比较长,回款相对较慢。

对于回款较慢,投资周期长的项目,那对负债端的利率就比较敏感了。陆家嘴的负债资金成本也的确较低。

图9:负债平均利率

陆家嘴的负债成本在5%左右波动,比国债仅高出1.5%~2%,且负债成本并没有随着债务比例的上升而上升。这折射出企业的信用,和债权方对于陆家嘴偿债能力的认可。

图10:陆家嘴的EBITDA和利息支出的比值

2015,2014两个财年,陆家嘴的EBITDA覆盖利息支出的倍数都为3.9倍。而2016上半年,由于地产开发结算带动营收和盈利上升,EBITDA覆盖利息支出倍数达到了4.72倍。同时,公司持有大量现金,和类现金理财。截至2016年中报,公司持有的现金,和准现金总和达到98.6亿。财务上的保障坚实。

2015,2014两个财年,陆家嘴的EBITDA覆盖利息支出的倍数都为3.9倍。而2016上半年,由于地产开发结算带动营收和盈利上升,EBITDA覆盖利息支出倍数达到了4.72倍。同时,公司持有大量现金,和类现金理财。截至2016年中报,公司持有的现金,和准现金总和达到98.6亿。财务上的保障坚实。需要留意的是,如果陆金发成功注入,按照8月的公告,上市公司的负债率会进一步上升。

五、受益国企改革推进,资产注入预期加强,协同效应有待检验

根据陆家嘴集团公司2015年末的数据,集团总资产达到1169亿;而其中上市公司部分总资产524亿,上市公司部分总资产仅占到集团总资产的45%。集团的其它资产主要包括陆金发部分股权,前滩地区土储和开发项目(前世博园区),迪士尼中国方57%股权的45%(迪士尼总体的25.6%)。由于陆家嘴为集团公司仅有的上市公司,因此由长期来看,资产注入是大势所趋。

根据8月26日公告,陆家嘴上市公司即将注入金融资产,集齐三块金融牌照。

1)交易主体

最近的资产注入,是陆家嘴上市公司拟现金收购陆金发88.2%的股权,交易对象为陆家嘴集团,和前滩集团。

前滩集团为陆家嘴集团控股的子公司,集团持股70%,其余为土控集团持股。在陆家嘴集团和上市公司已经成功开发陆家嘴金融贸易区的大背景下,前滩集团是前滩国际商务区开发建设的责任主体和具体实施单位,承担前滩国际商务区2.83平方公里全部的一级开发以及部分二级开发任务。

2)标的资产

标的资产包括

1、陆家嘴信托;2、爱建证券;3、国泰人寿 。

通过此次资产注入,陆家嘴上市公司可以集齐信托,证券,保险三张金融牌照。

此次交易标的评估总价为108亿,评估较净资产增值率35.6%。根据8月27日公告,评估增值主要由于会计准则与公允价值间的差异,和陆家嘴信托管理团队溢价。

88.2%股权的交易对价约为95亿元。陆家嘴上市公司拟通过两期支付,首期支付30%,第二期支付70%。第二期支付按照贷款标准利率计息。过渡期间的损益安排上,盈利归上市公司,亏损归集团公司。

从公告披露的信息来看,爱建证券和国泰人寿在其自身行业内并不处在一个非常强势的位置,爱建证券在最近还出现了轻微亏损,公司层面的解释是扩张所致。短时期内,陆金发很难给与百亿对价相衬的盈利的预期。

关于交易对上市公司的影响,公告中给出了如下测算

图11a

图11b

合并报表后,标的资产由于交易溢价拉低了股东权益,并且提高了负债。从盈利上来看,标的资产2015财年的盈利为2亿元,注入后对上市公司整体的利润方面的贡献非常有限,甚至90亿元买银行保本理财的利息也要高过2亿元。

从资产负债指标上来看,此次交易由于连带了标的较多负债,并表后将造成了上市公司资产负债率的上升。但是考虑到陆家嘴上市公司本身资产价值被低估(第三节),且现金(租金)收入本身对负债利息能形成较强的倍数覆盖(第四节),和地产开发预收款部分在会计上的负债处理,实际负债仍然在健康的范围内。

3)协同效应?

笔者参考了公告中有关收购背景,和收购目的的相关条目,其主要内容是推动地产和金融结合,促进城市发展云云,并没有什么投资者真正关心的内容。

地产与金控结合,金融化,是近几年的一个方向。地产开发特别是持有,占有资金较大,回款周期较长,对企业利用管理资金的能力有比较高的要求。陆家嘴究竟要如何玩转城市土地综合开发利用,和三张金融牌照,目前很难看清,笔者拭目以待。

六、分红稳健增长,有望吸引长期投资者青睐

公司股息派出率率45%左右,股息收益率2.5%左右,未来随着租金收益不断提高,股息率将吸引长线资金进入

陆家嘴净利润随着物业租赁的规模,逐年上升,2015财年净利润21.2亿,较2011年翻倍有余。派息率从五年前的20%左右提升到了目前的45%。股利增长超过了盈利的增速。随着物业租赁的不断成熟,和新物业在未来两年的竣工,陆家嘴的租金现金收入将源源不断,有效支撑公司持续派出股息的能力。最新2016年半年报陆家嘴也表现出了利润稳健增长的态势,2017年即将派出的2016财年的股息预计较上财年增长的概率较大。

图12:净利,利润派出和利润派出率

相较于陆家B股的股价(1.5~1.7美元 / 九、十月2016),股息收益率在2.5%。。而相较于其它相似股息收益率的权益证券,陆家嘴由于其物业租赁主导的业态,经济波动对与收入和利润的影响要小得多。

相较于陆家B股的股价(1.5~1.7美元 / 九、十月2016),股息收益率在2.5%。。而相较于其它相似股息收益率的权益证券,陆家嘴由于其物业租赁主导的业态,经济波动对与收入和利润的影响要小得多。笔者的观点是,陆家嘴B由于其合适的分红率和善扛周期的属性,在资管组合中的配置价值很高。与另外两个园区开发类B股,外高B(1.4%),金桥B(1.4%)相比,陆家B的股息收益率明显较高。

七、B股市场逐渐淡出资本视野,低估常态下有望转板获利

近年来,随着资本流动的愈发通畅。QFII,QDII,沪港通等等依次上马,人民币的国际化程度和中国资本市场的开放程度,已经与90年代初B股初设时候的国际化程度不可同日而语了。

B股设立的初衷是从海外引入美元资本,投资于中国。而如今,中国已经有了三万亿美元的外汇储备,亦有不少中国公司赴港上市(在金管局制度下,港币与美元挂钩),可以在香港这个更国际化,更受投资者关注,制度更宽松的市场里进行港元(美元)计价的股权融资。香港市场虽然较A股和美股较为低估,但是其股权融资的频率相对较高,股权融资的门槛也较低(低过了头)。与之相照应,B股市场已经有十几年没有进行过IPO了。

B股市场的持续低估,对于对估值敏感的投资者来说,是个难得的价值洼地,但是从股票市场的对接融资需求和投资需求的角度来说,B股已经失去意义。由于B股在股权融资和资本运作方面给其上市企业造成的短板,一些企业会恰逢其时的选择转板,给交易所提交《终止上市申请书》,原B股股东将按换股比例获得其它市场的股票。

从B股退市转A的案例有:新城B,东电B,等,都给原B股股东兑现了AB估值差上的收益。正在进行的有阳晨B,被A股上市公司城投控股吸收合并。

八、券商预测

2016中报后,五家券商发布了陆家嘴A股研报,并且对其盈利做了预测。部分券商对其NAV(net asset value)进行了评估。根据陆家嘴中报以后的各大券商研报中的预测,笔者做了如下统计

图13:盈利预测

各大券商观点也都一致看好在建项目竣工即将带来的营收和利润的增长。另外,由于陆家嘴所持有物业的账面价值较公允价值低估明显,两家券商也给陆家嘴重新测算了NAV

各大券商观点也都一致看好在建项目竣工即将带来的营收和利润的增长。另外,由于陆家嘴所持有物业的账面价值较公允价值低估明显,两家券商也给陆家嘴重新测算了NAV图14:

国金证券在2016年3月22日的研报中,对陆家嘴每股NAV的测算是42.11元,折合拆股后23.4元(3.55美元)。(期间陆家嘴10股送8股)并且给予目标价(拆股后)28~30元。中投证券在2016年7月28日的研报中,在假设上市公司收购陆金发的前提下,测算每股NAV为30.4元(4.6美元)。

国金证券在2016年3月22日的研报中,对陆家嘴每股NAV的测算是42.11元,折合拆股后23.4元(3.55美元)。(期间陆家嘴10股送8股)并且给予目标价(拆股后)28~30元。中投证券在2016年7月28日的研报中,在假设上市公司收购陆金发的前提下,测算每股NAV为30.4元(4.6美元)。$陆家嘴(SH600663)$ $陆家B股(SH900932)$ $SOHO中国(00410)$

@广德湖畔人 @Mario @雪白血红 @abcsystem @wanlongbj @微标点 @宇幕雨森 @缘富 @双鱼80 @sfff @i生活i投资 @大洋资本 @星云Scott @alex叶绿素 @大浪淘沙才是真 @坐关 @四维空间8 @梁宏