导读:比亚迪政府订单占营业收入比逐年增加,利润贡献大。新能源客车市场竞争加剧,传统客车厂商纷纷抢占市场,未来公交订单市场容量几何以及比亚迪从中还能够拿到多少订单?比亚迪政府订单超高毛利是否能够持续?为此我们采访了公交领域的业内人士包括公交集团,客车厂商,以及主导新能源政策的相关政府部门,我们的观点是比亚迪政府订单模式能够持续,公交订单短期有保证,但长期来看有财务风险大。

鉴于调研所在地及样本数量有限,本文得出观点难免有以偏概全的嫌疑,投资者需谨慎参考,也欢迎各路高人交流指正。之后有关政府公交订单观点形成的会议纪要会陆续发出。

核心摘要:

1.比亚迪专注新能源汽车领域,政府公交订单高速增长

2.新能源公交车市场竞争加剧,但未来需求仍然庞大

3.政府订单补贴垫付资金压力大,比亚迪有相对优势

4.比亚迪未来能拿多少政府订单?

5.比亚迪政府订单模式风险提示

1、比亚迪专注新能源汽车领域,政府公交订单高速增长

1.1. 新能源汽车营业收入占比逐年提高,为比亚迪利润最大来源

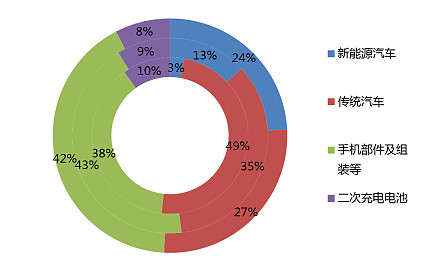

比亚迪收入分为三块业务——汽车,手机部件及组装和二次充电电池,2015年收入分别为407亿,333亿,以及61亿,汽车业务(包括传统和新能源)占收入比超50%。新能源汽车业务占总营业收入比由2013年的3%到2015年的24%。

图1:比亚迪2013-2015年三年营业收入占比

资料来源:公司公告,聚桐分析整理

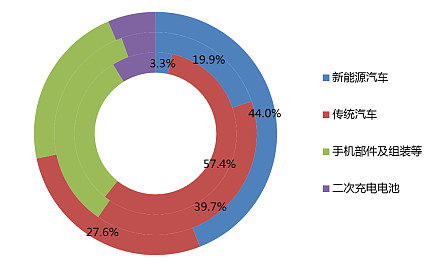

从毛利水平来看,比亚迪手机部件毛利在9%-12%区间,二次充电电池在14%左右,而根据市场预测比亚迪新能源汽车整体毛利在30%左右,新能源汽车量的提升将成为比亚迪利润的最大保障。

图2:比亚迪2013- 2015年三年按各项业务毛利占比

资料来源:公司公告,聚桐分析整理

1.2. 政府公交订单收入贡献占比大,可持续性影响未来业绩

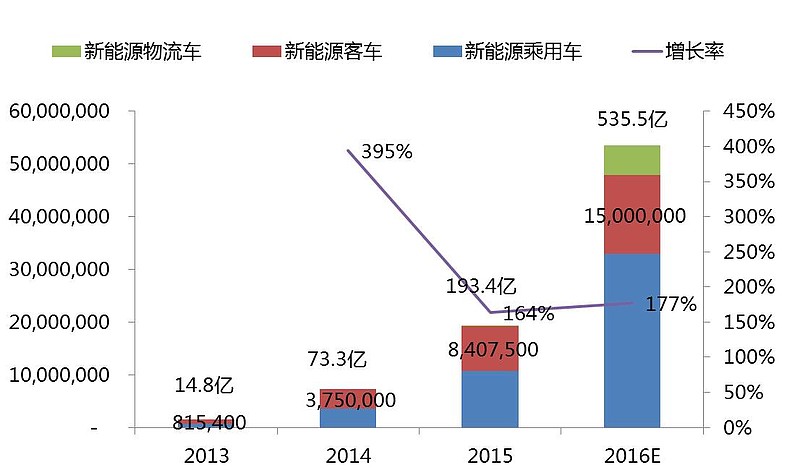

受益于国家对于公共领域新能源化的大力推进,公交车市场新能源化确定性强,而比亚迪新能源客车产品主要以8米以上的纯电动公交车为主,目标客户群明确。按照平均单价150万来计算,比亚迪新能源公交车2015年贡献收入超80亿,预计2016年贡献150亿。政府订单的可持续性将在很大程度上决定比亚迪未来的业绩。

图3:比亚迪2013-2016年新能源汽车业务收入规模以及增长率

资料来源:公司公告,聚桐分析整理

2、比亚迪专注新能源汽车领域,政府公交订单高速增长

2.1 去年传统客车厂商发力,竞争日益加剧

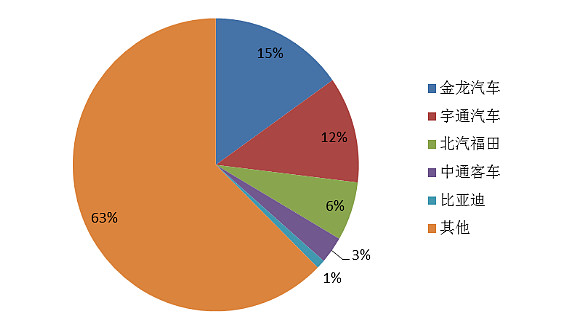

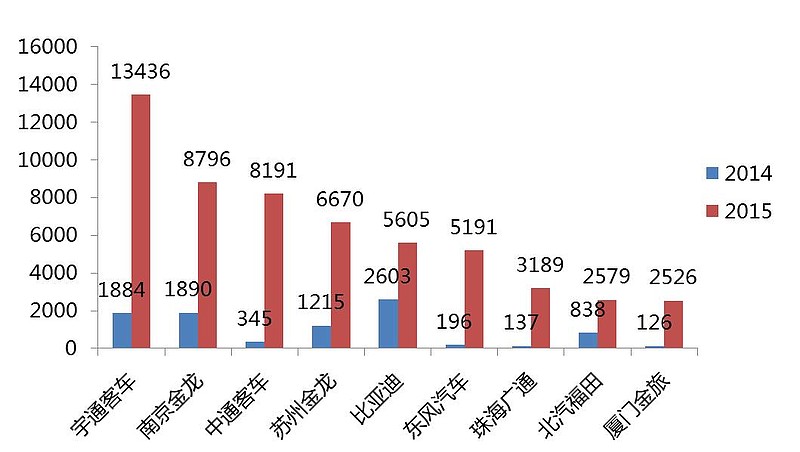

从客车整体销售规模上来看,比亚迪1%的市场占有率完全不能撼动客车领域一通三龙的地位。在细分纯电动客车领域中,受益于新能源补贴和电动车产品成熟化,全国2015年纯电动客车销量达8.8万辆,增长率高达584%,虽然比亚迪销量也增长了115%,但市场占有率却下降了14%。2015年传统客车厂商在新能源领域发力明显,宇通客车增长率达613%,中通客车更是高达2274%。目前纯电动客车(以纯电动公交车为主)还处在一个抢占市场份额的阶段,进入市场的竞争对手还在增加。

图4:2015年全国客车按销量占比市场格局

资料来源:公司公告,聚桐分析整理

注:金龙汽车数据包括厦门金龙,厦门金旅,以及苏州金龙

表1:2014年和2015年各大客车生产商纯电动车销售

资料来源:电动汽车资源网,聚桐分析整理

2.2未来四年间仍有20万台的市场空间

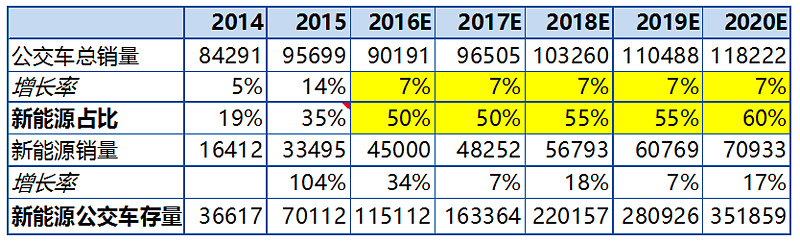

2015年由于新能源客车骗补情况的发生,全国公交车销量增速达到14%,我们预计2016年销量将放缓至9万台。2016年上半年新能源公交车销量已达2.8万台,新能源转化率明显提速,我们预计2016年全年销量达4.5万台。鉴于目前公交车存量已将近50万辆,根据预测到2020 年新能源存量将达35万辆,未来4年市场需求将近20万辆, 可拓展空间依然庞大。目前存疑的是在具有传统客车制造优势的宇通,中通,金龙汽车等的加速占领市场的情况下,比亚迪能够获取多少剩下的订单。

表2:2014-2020年全国新能源公交车销量市场规模预测

资料来源:国家交通运输部,聚桐分析整理

3、政府订单补贴垫付资金压力大,比亚迪有相对优势

3.1补贴资金垫付导致准入壁垒高

根据对南京公交市场的草根调研,我们了解到的情况是城市公交订单签订的时候公交公司只需付5万或者订单的10%就可以提走车辆。订单合同中一般注明三年付清,具体付款情况看各地的执行情况。提车后第一年内一般会付清合同款的30%,国家补贴是直接下放到生产企业,而地方补贴是下放到采购单位即公交集团,再由公交集团择时发放给生产企业。

公交集团会把地补资金和签订的订单额一起分批放款给生产企业,而地补发放到公交集团的时间不等于企业收款的时间。举个例子,一台180万的纯电动公交车,国家补贴的50万会在一年内审核通过后直接发放到生产企业。剩下的130万是地补资金加上订单额,公交集团一般会按照合同在三年内付清所剩资金,另5%的保证金可能会在提车后3-5年再发放。

相比于传统公交车政府订单,新能源公交车垫付资金压力更大,比亚迪12米电动公交车180万,成本大概在120万,如果销售1万台,垫付资金在100亿左右。另一方面,新能源公交车涉及到一个地补的风险,这块放款的时间不确定,如果企业本身资金周转能力不强,银行不愿意贷款垫资。

3.2 比亚迪融资利息低,奠定竞争优势

根据草根调研,汽车生产型企业向银行融资的利息基本上在7%左右,而根据比亚迪披露,2015年的平均利息在4.2%左右,低融资成本降低了国家补贴和地方补贴垫资成本。根据新能源客车行业资深人士的观点,“目前新能源客车厂商能做大政府订单的也就这么几个:宇通、苏州金龙、南京金龙。中通都不行,它也就只能承受到2000~3000台新能源公交车的量,新能源公交车这块垫付资金成本太大。”

资金成本的量大和地方补贴还款期限不确定因素大,打造了大额政府订单的准入壁垒,未来订单新增竞争对手有限,比亚迪依托于资本市场宠爱以及低银行融资成本将继续受益未来政府新能源公交车大额订单的市场份额增加。

4、比亚迪未来能拿多少政府订单?

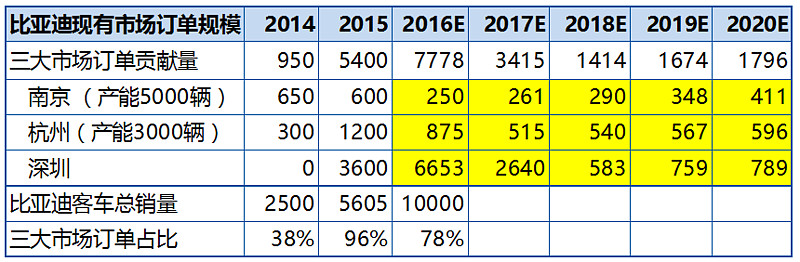

4.1 现有市场未来订单量的贡献有限

南京,杭州,深圳三大公交市场贡献了比亚迪2014-2016年这三年绝大部分的销量。但由于公交车替换有周期性,一般经过3年大规模的替换之后,一个城市的公交车接下来就仅有每年新增路线的采购量和小部分替换量。根据我们的预测,三大市场2017年一共仅能提供3000多辆订单,而2018-2020年三年订单更是减少到2000辆以内。未来三年这三个市场所能提供的量不足以吸引其他客车汽车在当地设厂,这三个城市的竞争格局会趋于稳定。

表3:比亚迪现有三大新能源公交市场未来订单规模预测

资料来源:聚桐分析整理

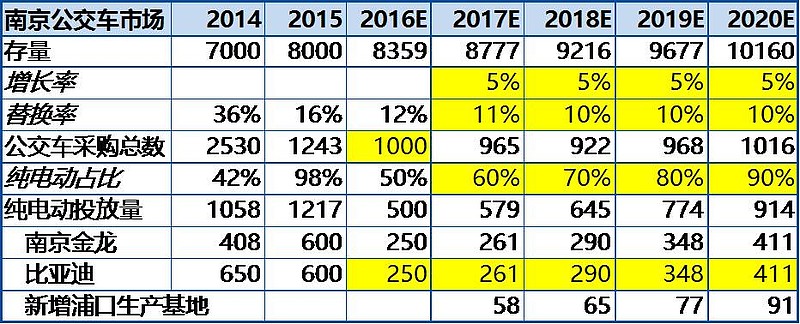

表4:南京未来新能源公交订单规模预测

资料来源:南京市交通局以及公共交通处,专家访谈,聚桐分析整理

注:预计南京公交市场将以工厂产能来分配未来订单,目前比亚迪南京工厂和南京金龙各有5000台纯电动客车产能。

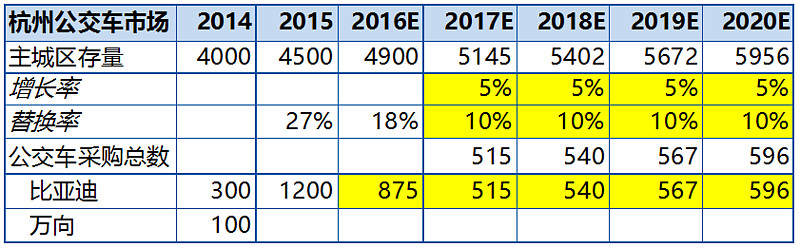

表5:杭州未来新能源公交订单规模预测

资料来源:聚桐分析

注:由于杭州计划在今年年底前将全部替换成纯电动公交车,这一轮替换周期今年就将结束,未来三年杭州市场的公交车需求主要来自郊区的替换量和新开辟路线。

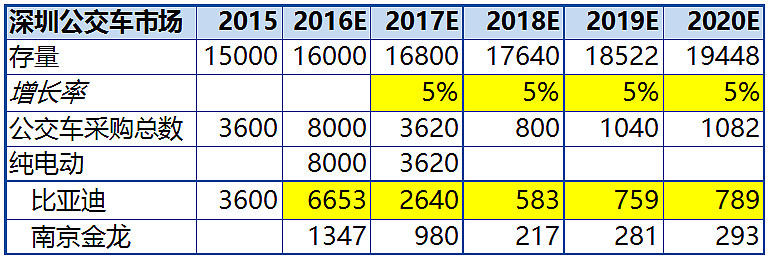

表6:深圳未来新能源公交订单规模预测

资料来源:政府公告,聚桐分析

注:深圳将于2017年替换剩下的3620辆公交车以达到纯电动化率100%的目标。预计南京金龙将按这次订单中标比例继续瓜分今年剩余的1403辆公交订单以及未来的政府订单。

4.2从设厂带订单的角度来看确定性的增长区域

比亚迪积极进入正在加速新能源公交车发展的广州,并参照杭州模式与当地企业广汽集团合作成立合资公司,拟建厂生产纯电动公交车。二线城市中,比亚迪仍然以设厂带订单的模式开拓武汉,长沙,青岛,和大连等市场。这些建厂城市的订单确定性强,未来两到三年比亚迪政府公交订单将由这些城市提供。

从2018-2020来看,比亚迪政府公交订单的增长主要来自于对弱二线城市以及三四线城市的渗透,具体市场的开发将由当地政府扶持程度决定。远期来看,比亚迪政府公交订单的持续性来自于已有市场的替换量和新增量。

表7:比亚迪部分设厂信息整理

资料来源:聚桐分析整理

4.3 公路客车领域前景广阔,可抢先布局

公交订单有一定的周期性,预计等2020年新能源公交车保有量占总公交车比达到60%之后,新能源公交车增长的速度会快速放缓,所以比亚迪政府订单模式的可复制性以及其他领域政府订单的扩展就变得尤为关键。

根据比亚迪对于未来的战略规划,出租车,公路客运,和城市物流这三大块也是比亚迪重点发展的方向。特别是目前政策刚刚开放允许新能源客车参与的公路客车领域,可替换需求前景广阔。目前新能源公路客车推广的瓶颈主要在于充电桩的投放以及续航里程的问题。行业内专家对于这块业务的看法是:“可能从一两条小线路做起,这大概需要3~5年的时间。比如说南京到镇江150公里(就可以采用新能源公路客车)。目前充电问题需要得到解决,车站需要重新规划。这些问题得到解决,一旦政府有资金支持的时候,它立马把这些车辆换成新能源。”

4.4 高于同业的毛利水平是政府订单模式可持续的基础

我们认为比亚迪的超高毛利是比亚迪的政府公交订单模式可续持性的基础。在公交车竞争加剧的情况下,我们就比亚迪新能源公交车的超高毛利是否能持续的问题采访了行业内的资深人士,他认为目前其实市场上能够接受新能源公交车毛利在10%-15%左右的厂商不少,只要能够不承担国补地补的垫补资金。

但对于政府主导的城市公交集团来说他们不会去垫付国补资金,也不会承担地补的发放风险。比亚迪120万成本的公交客车能够卖到180万的合理性在于城市公交集团每年还会有8万的营运补贴,每年还有广告收入,所以公交集团也能够承受180万的售价,但前提就是要分批次付款,而高毛利也允许了比亚迪能够接受政府订单的还款政策。

但是对于一些民营资本参与的一个公交集团来说,例如南京五县四郊的公交公司,地方会有一定的自主权,这块的付款方式以及厂商的选择会比城市公交集团更有弹性。

5、比亚迪政府订单模式风险提示

5.1 营业收入质量不高,垫付成本侵蚀利润率

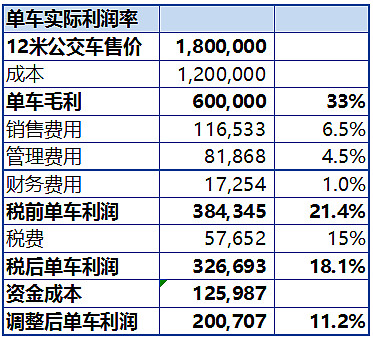

按照单车毛利33%的水平和客车行业一通三龙的平均三项费用,预测比亚迪单车利润率在18%。我们预计整体垫付成本在12.5万左右,调整后单车利润在20万元,对应11%左右的利润率。

由于这是我们基于对比亚迪平均借款利息4.2%的保守测算,如果之后借款成本上升,垫付资金对实际利润率的蚕食将更为明显。另一方面,政府订单模式也导致了比亚迪收入质量不高,2015年比亚迪应收账款高达280亿,较2014年增长23%。参照附录中对比应收账款坏账准备比例,与金龙,宇通,中通相比,比亚迪指标最为宽松。

表8:单车实际利润率测算

资料来源:聚桐分析整理

注:附录中有资金成本测算的方法

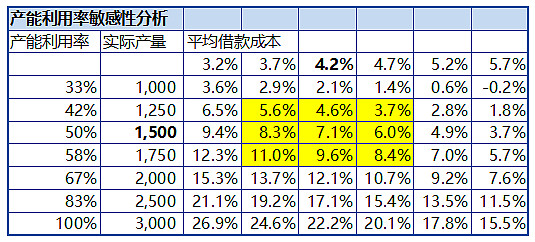

5.2 目前杭州工厂IRR仅为7%左右,产能利用有待提高

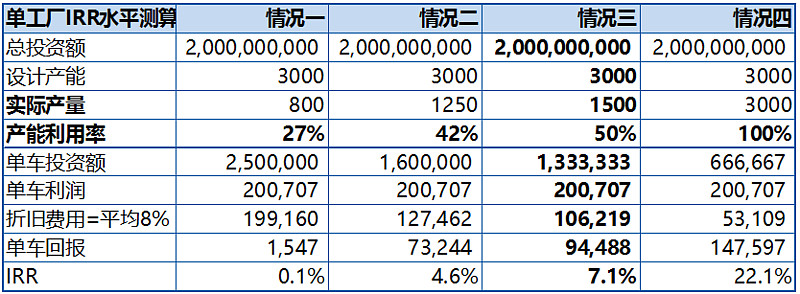

我们选取杭州工厂作为样本测算四种不同产能利用率情况下的静态IRR水平。核心假设为3000台纯电动公交车设计产能实际投资额在20亿,工厂在一年内建成,并且所有投资为比亚迪自有资金。

根据去年杭州市场投放1200台,假设实际生产1500台计算得出杭州工厂去年IRR水平在7%左右。实际产能如果低于800台的话,IRR将为0%。由于杭州市场公交市场替换型需求今年就将结束,从2017年开始每年的需求都在600台以内, 杭州工厂产能有向其他市场输送的压力。未来订单需求不足的话将严重影响比亚迪工厂IRR水平。

表9:杭州工厂IRR水平测算

资料来源:聚桐分析整体

注:该测算未考虑贴现

表10:杭州工厂IRR敏感性分析

资料来源:聚桐分析整理

5.3 地方补贴有减少风险,不确定因素较大

根据政策指引,新能源汽车补贴总体来说将于2017年和2019年分别减少20%。但对于新能源公交车的补贴来说,实际情况将根据每年的推广情况进行调整。由于新能源公交车的推广政策基调到2020年不会变,而准入壁垒较高,企业在保证毛利水平的情况下,新能源国家补贴的政策将根据会厂商实际电池成本减少情况而缓和减少。地方补贴由于所承受的风险较大,不排除由于各地财政或者新能源扶持方向转变等原因导致补贴下降的情况加速发生。

6、附录

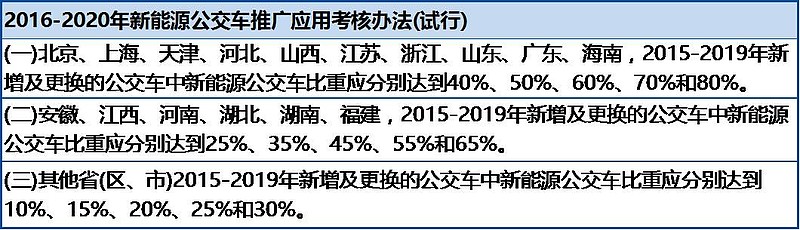

表11:2016-2020年新能源公交车推广应用考核办法

资料来源:聚桐分析整理

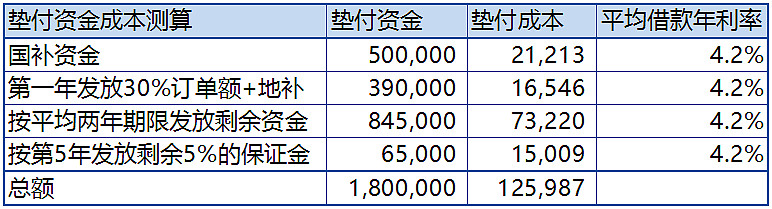

表12:政府订单垫付资金成本测算

资料来源:专家访谈,聚桐分析整理

注:平均借款年利率算法(2015年利息支出+资本化利息)/(短期借款+长期借款)

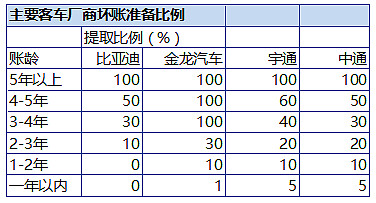

表13:主要客车厂商坏账准备比例对比

资料来源:wind,聚桐分析整理

注:比亚迪为2015年中年报数据,其他均为2015年年报数据

$比亚迪(SZ002594)$ $比亚迪股份(01211)$ $宇通客车(SH600066)$

@布衣-淡定从容@价值赌徒@锋寒惊云@老熊老雄@余晓光@牛班长@大道至简-荣令睿@andyding@董事局-主席@william_hsu@投资懒人@巴米吃米@坚信价值@方圆远@raveller69@狮峰紫玉@没空的老林@西安北大街