$拼多多(PDD)$ Q3佣金收入暴涨,各种解释众说纷纭。中信研报的数据仅供参考。据此推测,Q3利润的环比增长,归因的话大头来自于主站佣金比例的提升,以及多多买菜的减亏。@老韭菜做梦想自由 @走马财经

| 发布于: 修改于: | 雪球 | 转发:6 | 回复:59 | 喜欢:17 |

$拼多多(PDD)$ Q3佣金收入暴涨,各种解释众说纷纭。中信研报的数据仅供参考。据此推测,Q3利润的环比增长,归因的话大头来自于主站佣金比例的提升,以及多多买菜的减亏。@老韭菜做梦想自由 @走马财经

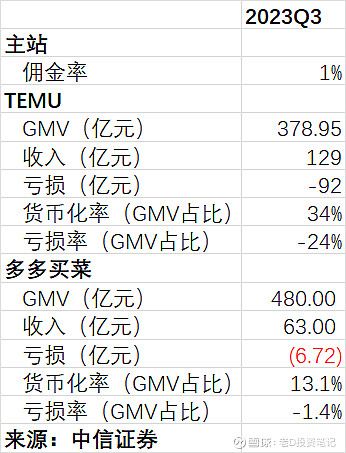

收入端:佣金收入增长迅猛,大超市场预期。23Q3 收入688 亿元/YoY+94%,大幅超出彭博一致预期549 亿元。具体来看,其中,1)广告收入397 亿元/YoY+39%,2)佣金收入292 亿元/YoY+315%。23Q3 广告收入整体符合预期,我们预计GMV 贡献24%左右增速,广告货币化率提升~40bps,带动15%左右增速。23Q3 公司收入超预期核心系佣金收入带动,佣金收入来源可以进一步细分为1)主站佣金、2)Temu、3)多多买菜,我们预计主站佣金货币化率提升与Temu 商品毛利超预期是核心变量。分业务看:

1) 主站佣金:百亿补贴佣金率上行,直播场景、先用后付场景等开启佣金率变现,推动23Q3 主站佣金货币化率提升。我们测算23Q3 主站综合佣金货币化率达到1%(全站GMV 基数),同比提升~60bps,叠加GMV 增长,共同推动主站佣金收入同比或实现2 倍以上增长。

2) Temu:我们测算23Q3 Temu GMV~53 亿美元,合并口径收入~129 亿元,占GMV 比重~34%,商品毛利改善幅度超出预期,带动Temu 业务亏损率好于我们此前预期。我们测算23Q3 Temu 经营层面亏损~92 亿元,对应GMV 层面经营亏损率~25%,环比改善。展望后续,伴随进入新市场后优化运营效率,Temu 业务有望在GMV 持续扩张中持续改善UE 模型。

3) 多多买菜:我们测算23Q3 多多买菜GMV~480 亿元,合并口径收入~63亿元,占GMV 比重~13%。我们测算多多买菜UE 模型持续改善,GMV 层面经营亏损率1.4%,同环比持续改善,已接近打平周期。

1

等下季度验证

Temu的数据看起来很接近真相

谢谢,兄弟,你这份数据跟我目前得到的各种数据估算的非常接近,应该可能是真像了,谢谢