PS:我一直以为文章早就顺利发出来了呢,直到今天晚上上雪球才发现文章中也许包含了敏感词汇,首次发送结果被雪球直接删了,本来我想就此作罢,不愿码字了,但是这篇文章的东西确实费了我不少的时间和精力,那就再试一次吧,不行就作罢!

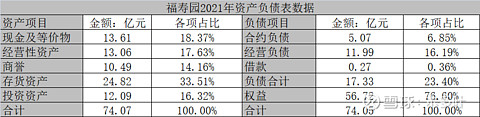

一、资产全景图

福寿园的资产结构还是比较简单的,整理如下:

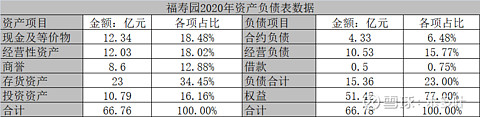

VS 2020年的资产情况,两个字:稳妥!

资产说明:

1.从资产结构看,福寿园属于轻资产运营,占比最大的是存货,这里我把墓园资产也归类到了存货,原因是墓园资产其实就是存货的前身。两者里面的大部分都是不仅没有贬值的可能,而且还隐藏着潜在利润,这个存货的概念和白酒存货有着相似的特点,故而单独拎出来,没有和经营性资产合并在一起。

2.商誉增加1.89亿元,系收购安徽龙门,菏泽福禄源,郑州安乐堂所致。福寿园不断的开疆扩土是其提升业绩增长非常重要的一环,但是我们也可以看到每一次的收购基本都会带来巨大的商誉,商誉隐藏的到底是机会还是风险,需要给予相当的关注,目前福寿园商誉接近11亿,占比总资产14%,相信未来还会源源不断的变大。但是常在河边走,哪能不湿鞋呢,未来不排除会发生商誉减值。

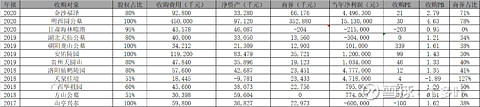

但是这个不是我们能去左右的,唯有相信福寿园的大股东们。因为2021业绩公告没有公布具体收购对象的资产数据,无法对此三项收购做出评价,从过往福寿园收购的情况来看,还算靠谱!

从我统计的这份数据可以看出,盈利能力一般的,其收购价基本贴近1倍左右的PB资产价,那些高PB收购的,基本是已经具备一定的盈利能力企业,所以,到目前为止,福寿园管理对外开疆扩土的收购整体算靠谱!

3.负债依然很低,非常有息负债基本可以忽略,合约负债喜人,合约负债的一部分未来就是收入的。

二、净利润其实原本会更高的

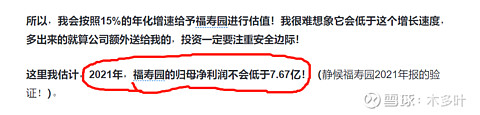

在给福寿园估值的文章中,我曾预测说2021年的归母净利润在7.67亿左右。

实际归母只有7.2亿元,差额0.47亿元,貌似我被打脸了,其实并非如此,我预测的7.67一点儿毛病都没有!

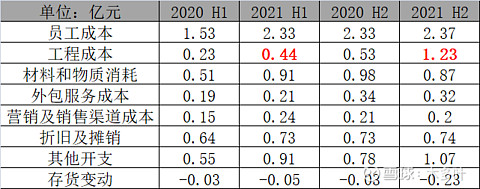

根据福寿园的中报及年底数据,我们可以分别知道上半年以及下半年的数据:

可以清晰的看到,2021下半年(2021 H2)的收入都高于2021年的上半年(2021 H1),也高于2020年的下半年(2020 H2),但是其净利润都低于2021 H1及2020 H2。而我当初作出7.67亿的预测就是基于2021上半年3.67亿+下半年接近4亿的净利润,因为2020年下半年已经3.73亿了,同比2021年下半年随便增长点,到4亿的利润是不难的事!

但年报结果出来和我的预测相差0.47亿,那问题出现在哪里了呢?为何下半年营业收入增长,下半年的净利润反而降低了呢?

继续分析,我们看看成本:

差不多的营业收入水平,但是2021 H1工程成本0.44亿元,2020 H2 是0.53亿元,而2021下半年是1.23亿元,相比于2021上半年多了0.79亿元哦,无论是同比还是环比,增长幅度超过100%。这0.79亿元带来的净利润影响约为0.59亿,扣掉非股东权益(19%+左右),带来归母净利润的影响约为0.59*0.8=0.47亿元。和我前面算的差额刚刚好![]() ,巧不!

,巧不!

那么接下来的问题就是为啥下半年的工程成本多了这么多,有啥猫腻吗?

结果发现,报告中股东说的很清楚了,因为看好后疫情时代的生意,所以加大了墓园存货以及殡仪Guan的建设!

先看存货,存货增加了约0.42亿元。殡仪Guan的建设,我们看看在建工程就没有增加?在建工程增加了0.21亿,两者合计0.63亿元,并且都是2021年下半年增加的,剩余0.16亿元就属于全年业务增长带来的正常成本增长了。

到此,我们就弄清楚了,为啥2021年下半年营业收入增长,净利润反而下降呢,因为公司看好后面的机会,加大了存货及工程的建设!

按照往年正常的备货和支出水平,今年的合理归母净利润会是7.67亿左右,归母净利润同比增长24%。

公司未雨绸缪,加大存货及工程建设,不计较当前的利润增速,而是放眼未来呀!

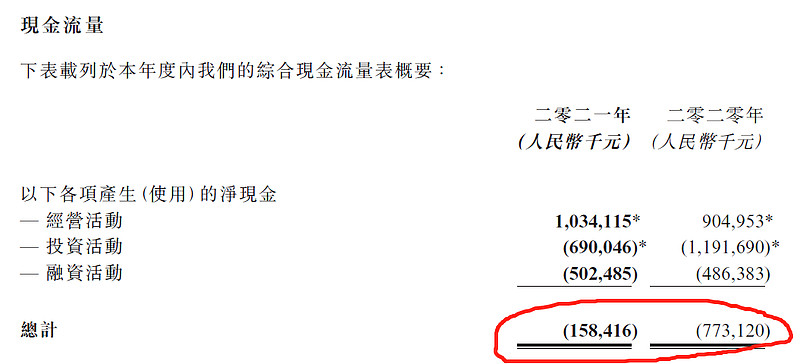

三、现金流其实非常好!

咋一看,吓死宝宝了,总计现金流是 -1.58亿,去年是-7.73亿,其实福寿园的现金流好的很呢!

因为投资活动中包含大量的理财投资,而非全是扩大经营活动的投资!

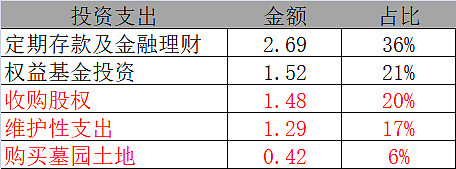

以2021年6.9亿的投资现金流来分析:

标红的属于扩大和维护经营生产的投资,合计3.2亿,占比约为43%,剩余57%的4.2亿现金都是资金理财,加上账上还有占比18%+的13.6亿的现金,公司几乎0有息负债的情况下,完全不用担心福寿园的现金流问题!

四、市场之喜

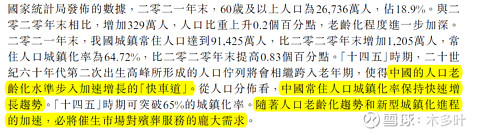

1.老龄化率及城镇化率的进一步提高

之前我给福寿园估值的文章中就提到过这个因素,这方面趋势的增长几乎没有任何难度就能做出判断。时间是福寿园的朋友!

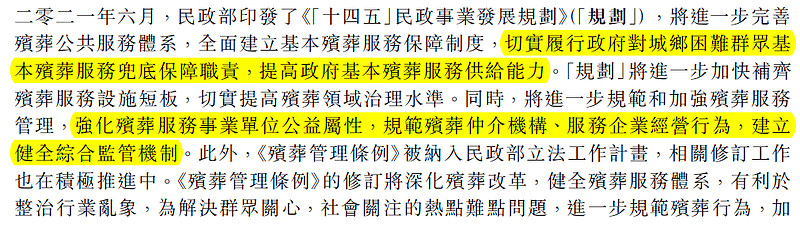

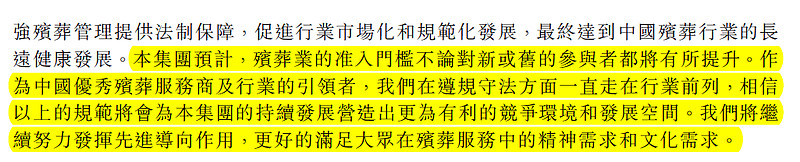

2.行业的门槛提高

我只放截图,具体我不解读了,我猜文章首次发送被和谐的原因就是这部分的评价?

这个《规划》当时被解读为大利空,由此福寿园开起来其股价下跌之旅,看下图走势:

我觉的SC的解读显然过度了,原因有两个,不在这里说了,可以评论交流,其实上面的截图也说的很清楚了。

此外,还有个好消息,就是《放GF》改革,经营性公墓的审批由省级民政部下放至区市级民政部,降低了审批的门槛和周期。

总结来说就是福寿园今年的业绩不错,未来会更好,时间是它的好朋友!

福寿园往期系列--->