涉及福寿园一些关注指标的几点思考~~~

一、前景

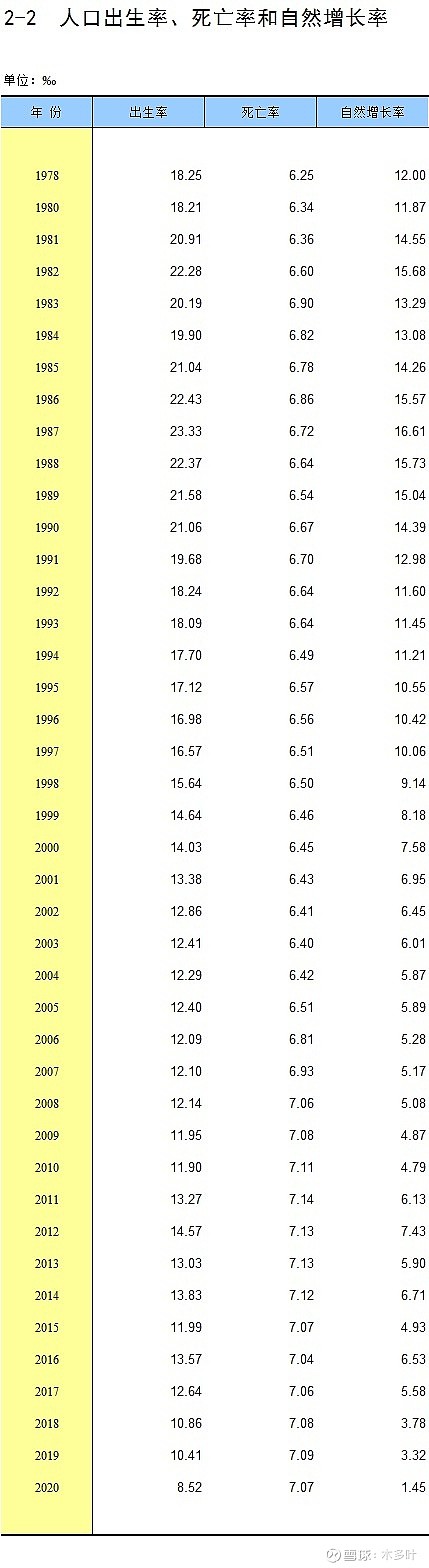

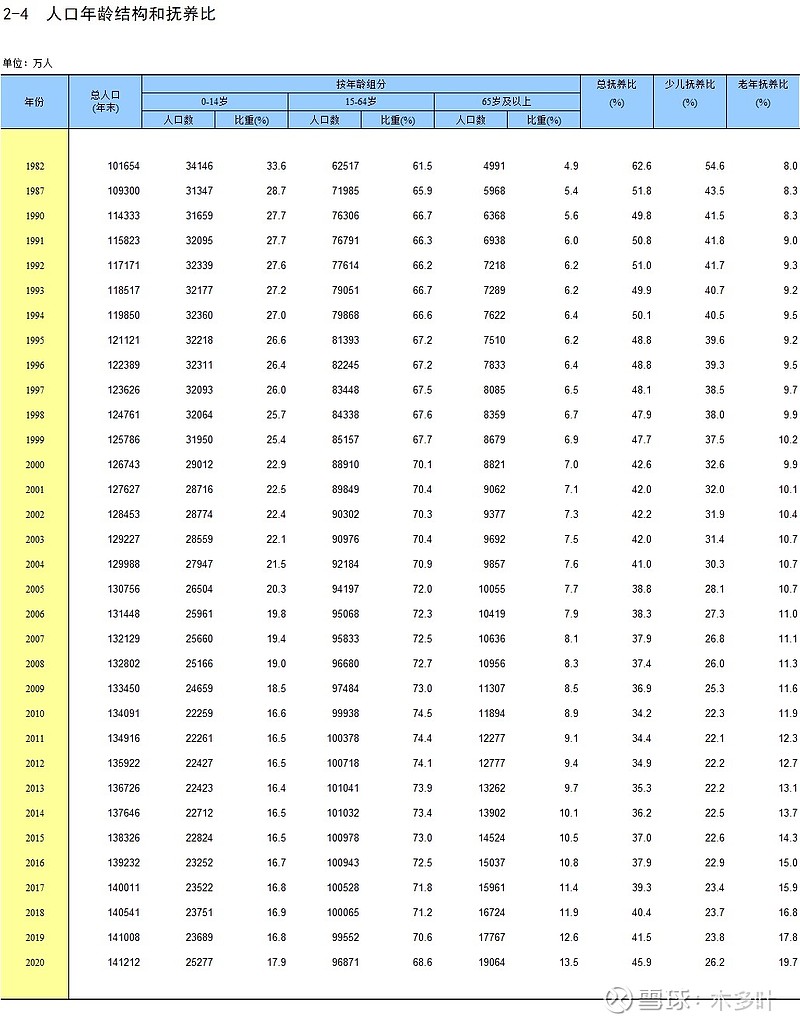

1.人口总基数越来越大(虽然这些年人口的出生率曾下降趋势,但总人口还是正向增长的),而平均寿命又越来越长,所以自2010年出现死亡率稳定略向下的趋势。但是随着老龄化人口的比重越来越高,老龄化的后期,死亡率将会出现较为明显的增长,每年去世的总人数将会呈现明显的增长(纯数据推断,没有对死者不敬之意)。

2.房子老人去世后可以遗留给下一代,这也是为什么也许10年、20年后,大家真的都不缺房子了!但是墓地不一样,它在某一较长周期内(比如30年、50年),它是卖一块就暂时的永久性少一块。墓地到期后,除非不得已,否则谁愿意自己的亲人墓地被那个啥呢。。

3.在人们观念未较大改变前,人们对墓地的需求并不会消失。甚至我觉得,如果有一定条件,更多的人会去选择经营性墓地,去看看就知道,那环境真的是很好。抛开中国传统的“死者为大,入土为安”等观念,就是对于生者后续对于死者的祭拜的便捷性也是有大大的区别。

所以,你会发现在某种程度上,墓地特别是高端定制化的墓地供应是有限的,而人口死亡带来的墓地需求是一直存在的。有限的供应面对无限的需求,确实推动经营性墓地价格的高涨。现在慢慢了解了这个行业,才明白大家说的“死不起”这句话的缘由了。其实不是真的“死不起”,只是死后要安葬在一个条件不错的地方,确实需要一笔不小的费用。

4.前面提到有限的供应面对无限的需求。这个需求量,未来也许有些年份较高,有些年份较低,视每年死亡人数而定。但在这个周期内,整体需求并不会消失,只是它落在了今年,明年,后年还是未来的哪一年而已。

二、福寿园的潜在风险,按重要性依次为:

1.福寿园的版图扩张困难。

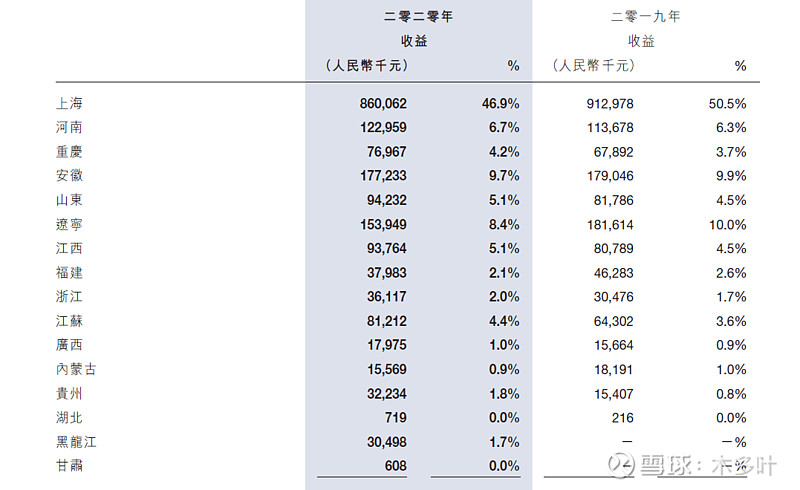

目前上海贡献了将近一半的收入,剩余其他省份城市都不足10%。

短期内,要想让其他省市达到上海这样的营收水平,非常的不现实。不过好在,时间大概率会是福寿园的朋友,随着老龄化、城镇化及经济发展,购买经营性公墓的人群比例肯定是提高的,但是这个时间需要多久,不好预测。目前就是对于上海的依赖性太高了。

同时,根据我统计的结果发现,目前福寿园在北京、深圳、广东、浙江这几个经济超发达的区域没有收购到任何一家提供墓地服务的企业(福寿园在浙江有提供殡葬服务的公司),在同样经济发达的江苏省也仅仅只收购了一家“常州栖凤山陵园”80%的股权。

在这些最能代表中国经济发展、最具备消费能力的区域,福寿园目前仅仅只有上海。对于其他经济发达区域的业务渗入和收购,不知道是因为当地政策,还是因为收购价格的原因而迟迟未能渗透?

未来能不能在这些地方也竖起福寿园的大旗,这对于福寿园的未来发展有着至关重要的影响,我无法判断。这点是风险也是机会,期待福寿园管理层的能力!

2.管理层的利益输送的可能性。比如历史给自己发股份激励发的有点过分,在外成立一个明显和管理层有利益关联的收购公司。

3.传统墓葬文化的弱化甚至是消亡(目前看未来30年应该都不会,福寿园的目标客户是具备一定支付能力的中高收入人群)

4.墓地客户的粘性比较强。由于家庭关系及便于日后探访,家庭多代人倾向于回到相同墓园,这对于之前不是福寿园的客户,福寿园要把它们争取过来不容易。同样,已经是福寿园的客户,其客户后续再次选择福寿园的概率同样也大大高于选择其他殡葬公司。所以,墓地客户的粘性强是把双刃剑。