25年如何看待?为了赚到认知内的钱,我是打算拿三年的翻倍,价格12元。27年1月之前,能到12就算成功。

现在说我买入的逻辑,物业旱涝保收,现金奶牛,虽然减值和计提之后净利润剩2亿,但公司手里有现金,分红十亿就是拿的住的底线。如果三年股价不动,拿分红也有十个多点的股息。不知道碧服手里拿着有多少现金,知道的大哥出来解惑一下。

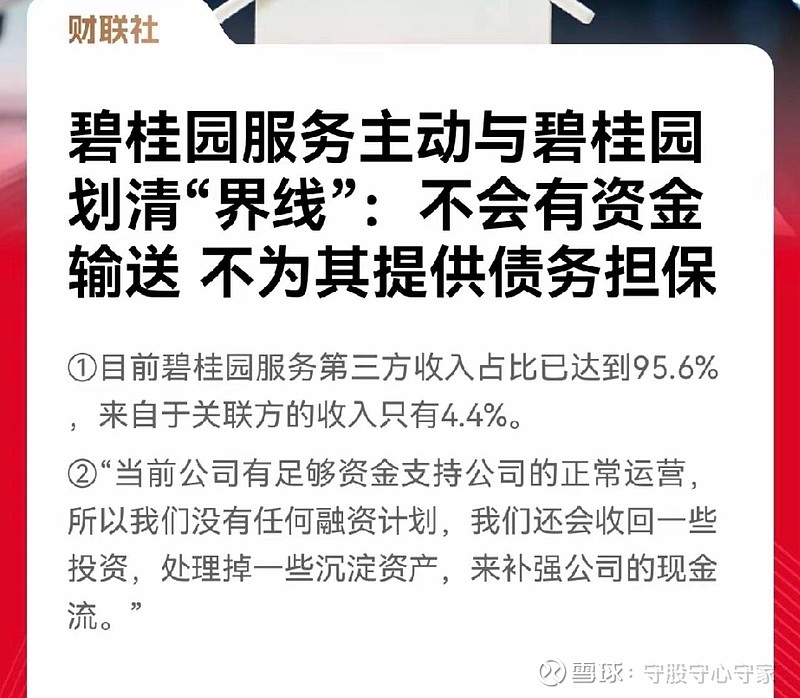

对比了恒大物业,恒大物业去年的暴跌是一百多亿被恒大地产非法占用,恒大清盘当天恒大物业没有暴跌,反而后面开始翻倍行情。碧桂园服务承诺和地产划清界限,应该不会存在那么极端的情况,犯法的!并且恒大物业之后监管肯定严格很多!所以如果碧桂园被清盘,碧服也是碧桂园地产的债主,可以理解成利空出尽,也可以理解成利好,市场情绪如何看当天波动,但基本后面就可以复制恒大物业的行情可以参考。

目前市场是按照碧桂园被清盘给的估值?还是按照商誉减值给的估值?我在想如果不存在商誉减值我能买到这么便宜的碧服吗?赚认知内的钱,请大家积极发言,认知多了,达成共识了,可以陪它一起成长。这是我拿的住的逻辑。