关键要看实打实的利润,物业费收缴率,净利率,回款率,现金流,商誉可以忽略,那只是一个财务报表减值而已。

商誉由收购产生,是支付价格和被收购净资产的差额,也代表了被收购资产的盈利预期,预期下调就会减值商誉。商誉减值不能和经营利润同时用在一个估值公式里,因为两个底层逻辑完全不同,所以券商用商誉减值后的利润估值绝对是瞎扯蛋。商誉减值也不会影响现金流,它仅代表被收购资产盈利预期下调。。碧桂园服务估值都低于200亿港币了,收购的资产不下调下预期岂不是说收购前的碧桂园资产价值为负?无需关注这个问题,都是被一群人带的节奏。。

财务很难看到未来,如果一定要用财务视角炒股,可以看看长江电力。一个债券基金经理建议,一个股票历史分红超过这个票历史融资,他才会考虑。

除此之外的财务,只是记账,反应过去。

而估值是未来,财务反应不了未来

【核心观点:27年1月之前看20!】商誉减值和应收计提还会持续,幅度会越来越小,但不影响核心净利润和经营现金流。在管面积不断提升,以后十几亿的管理面积就是碧服的核心竞争力,2024年物企综合实力和规模第一就是最好的证明!围绕这物企第一大的在管面积,可以做的文章很多很多!牢骚太盛防肠断,风物长宜放眼量,呵呵~

商誉本来就是虚假的东西,关键应收款能收回多少。净资产可以当做零看待。

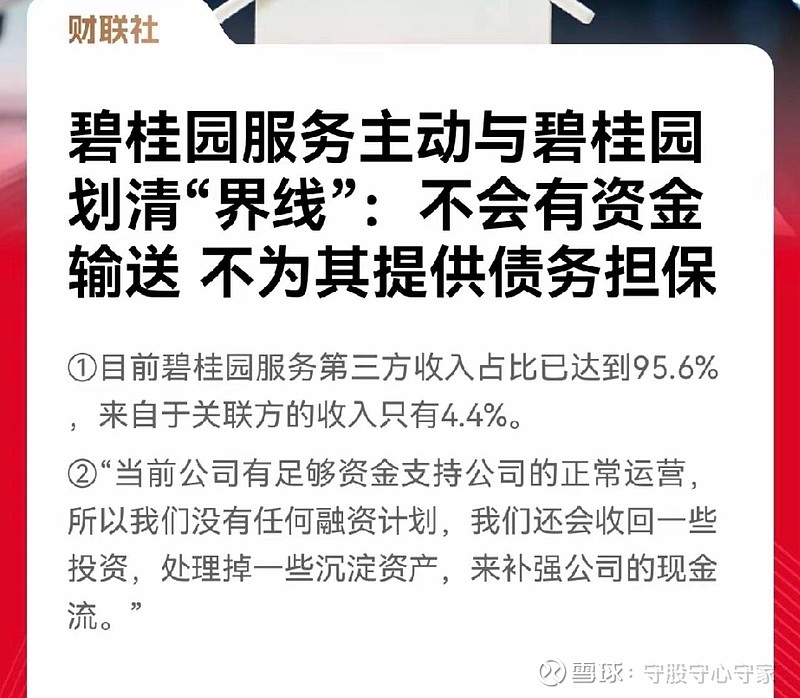

主要应关注分红率的提高,商誉减不减值对现时股价没什么影响

商誉应收款是4、50元股价发股收购公司的,现在股价才几块钱!细品细细品。

相对商誉减值,应收款收不回来问题更大;保守的话160亿贸易应收款,我们也直接计提一半即80亿,80亿应收对应400亿收入,合理范围,至于公司的说法我们不管,只看数字结果;净资产360-80亿商誉-80亿应收=200亿,预先给未来碧桂园再计提20亿,得180亿;

你害怕商誉计提就直接减掉就可以,一次性减 160亿,净资产360-160=200亿,商誉是指收购其他物业一次性付出的钱,但钱不可能一年赚回来,所以在资产里列个数字,不然净资产一下减少太多,报表不好看;二 收购来的物业只是一堆物业管理服务合同,并无实际资产,不像商业写字楼等固定资产所以列入商誉;三 收购来的物业多少还是值些钱的,只有那些不赚钱的亏损退出的项目要减值,还有一个当时估价高,现在行情低,如当时买入市盈率10,现在5也可以直接减一半!所以160亿减一半商誉差不多了

大家都不关注增值服务,现在各家物业推出的代卖药,上门维修,陪护等等,这些大家都不考虑,怎么会担心未来没有新增收入呢,经济下台阶,有几个行业有新增需求?物业会有很多潜在需求的