今日,$中国建筑(SH601668)$持续下跌,股价创年内新低。市盈率市净率虽然距离底部还有距离,但无疑都已处于历史低位,同时多年持续增长的股息率如今已达到3.33%,有很多人甚至将中国建筑放入了定投名单,在他们眼里这是妥妥的价值洼地。

但也有不少人觉得它是价值陷阱,他们认为当下看似非常便宜的中国建筑,也的确有一些不得不面对的问题。

近年业绩增速放缓,但25%的分红率并没有随增速的放缓而提高,让投资者对其不得不抱有怀疑态度。此外安邦系等险资减持,也是不容忽略的隐患。

那么问题来了,此时的中国建筑是价值洼地还是价值陷阱?对此你怎么看?

全部讨论

低市盈率有很多价值陷阱。

以中国建筑为例,市盈率只有8倍,是不是一定就是很好的买入标的?这很难说,至少它没有表明上看的这么“便宜”。

截止2017年3季度,中国建筑扣非利润254亿,那么全年大约有330亿利润,但其应收账款达到了1571亿。相当于将近5年的利润。

那么在如此高的应收账款下面,这样的利润就变成了纸面利润,并且不能产生自由现金流。

这样的利润其实是“薛定谔的猫”,可以说它存在,也可以说它不存在。

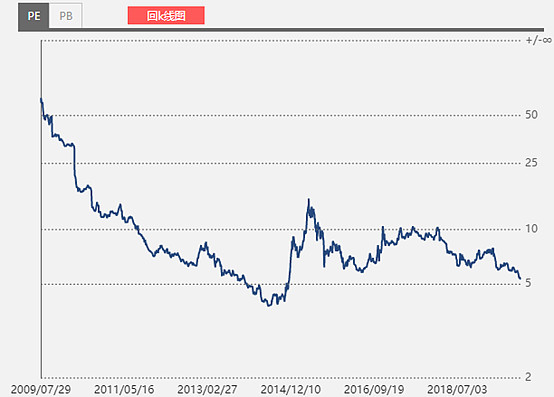

从估值来看,中国建筑的市盈率和市净率分别处于历史7.32%和7.27%分位。

这很明显处于历史估值的底部区域。

作为我国基建类行业的龙头公司,中国建筑具有明显的竞争力。

基建行业属于逆周期行业。

大家在投这个行业的时候一定要逆周期去思考问题,即大经济处于比较低迷的时候,基建作为逆周期调节经济的手段就会发挥作用。而这个行业往往会在这个时候迎来订单的增加并体现出其特有的逆周期投资价值。这在历史上是被反复证明过了的。

另外有一点,建筑行业目前实际上行业集中度非常高。

行业中的龙头企业在这一领域拥有比较有力的统治地位。

中国建筑旗下的业务中包括房地产和相关建筑业务,因此它在一定程度上具有比较明显的房地产公司属性。即便如此,其价值也已经回归到机器合理甚至低估的位置。

我个人认为目前肯定算不上是价值陷阱。

最近中建的这一轮猛烈下跌,真的是跌出来好多牛鬼蛇神……

就跟之前兴业银行一阵猛烈下跌一样...

等涨起来就清净了

哪里那么多的价值陷阱,还有人说中国经济不需要基建了……

最近成交量如此大,明显是etf减持导致的下跌

分析价值陷阱还是洼地有意义么

中国建筑的属性是半个房地产开发商和半个工程承包商的结合体。

房地产业务从销售额和土地储备规模来看,能够保证未来几年实现两位数的增长。大量占用工程分包商和材料供应商的资金去建设工程,有效控制了负债成本,业务的特殊性可以保证工程承包业务在经济不出现大的危机下均可以实现一定的增长。

持续优化的产业结构,能够有效提升集团的毛利率。就目前的股价来看,6倍以下市盈率和1倍以下市净率,确实值得关注。

$中国建筑(SH601668)$

妥妥的价值陷阱。

稍微有一点点产业知识的都明白,中国建筑的下滑在2017年11月已经板上钉钉。可叹这两年股市培养出一批“伪夹头”,觉得买名气大的低市盈率股票就是“价值投资”,骂茅台骂恒瑞骂爱尔等等,PE超过30的股票居然不跌还涨,简直是他们眼中的“罪大恶极”。

然后妥妥的,其中很多都去给中国建筑之类的成长和价值逻辑崩塌的“价值陷阱”当了接盘侠。

在市场严重缺血的情况下,没人会关注这种鸡肋股,这种股就像悬在半空中,盘子大,增速慢,分红低,市盈率也不算太低,实在是缺乏想像空间,也只有在牛市后期才能赶顶冲一波,现在这个时候实在不是买中建的好时机。

曾经买过一点中建,16年的时候,大家都喜欢的时候,不过现在没人喜欢了,因为有更好的东西?还是说没了资金?

16--19的中建有什么区别呢?

最大的区别就是16年有很多钱都看上中建,19年这些钱看不上了。

另外政策不支持了,不止是基建,包括住房不炒,都是一样的,讲述了未来的整体国家发展模式,这个决定了相关个股的未来。

比如现在炒的科技股,就是这样的预期

勉为其难的猜测一下,国情是从发展中国家向发达国家过度,经济转型期两大问题,需要大基建解决,一个是建设基础设施,一个是解决大量农业富余人口的就业问题,这与中建过去这些年高速发展一致,但是,大基建总有完成的时候,未来十年之内,必然会放缓,随着转型期人口在20-30年内逐渐老龄化,步入退休年龄,基建项目逐渐完工,基建人员和项目都会逐渐减少,所以,中建只能算做夕阳产业,不会一直增长。

回答如下:

站在长期投资者的角度看,是价值陷阱。

站在短期交易者的角度看,是可以当作“价值洼地”交易的品种。。。

是这样吗??

$$中国建筑(SH601668)$ ,$$分众传媒(SZ002027)$ ,$$恒瑞医药(SH600276)$

中海外在央企地产里面相比较有些原地踏步,基建特别考验PPP的质量,分红率受限于基建的资金需求,未来业绩对于PPP项目的质量的考量非常重要,现在不能说有很大价值挖地,但现在估值基本上反映基本面,但总的来说,中国建筑是还是吊打了至少三千家A股公司,在经济拐点前这个估值不贵