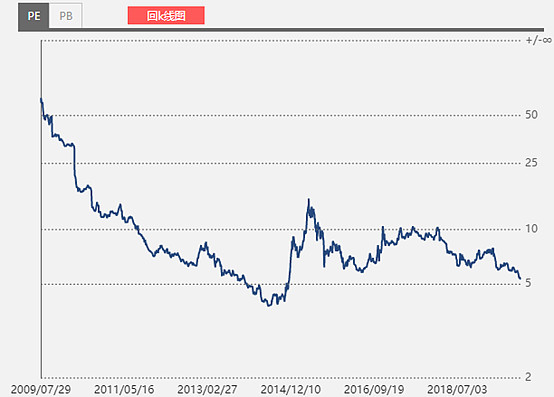

今日,$中国建筑(SH601668)$持续下跌,股价创年内新低。市盈率市净率虽然距离底部还有距离,但无疑都已处于历史低位,同时多年持续增长的股息率如今已达到3.33%,有很多人甚至将中国建筑放入了定投名单,在他们眼里这是妥妥的价值洼地。

但也有不少人觉得它是价值陷阱,他们认为当下看似非常便宜的中国建筑,也的确有一些不得不面对的问题。

近年业绩增速放缓,但25%的分红率并没有随增速的放缓而提高,让投资者对其不得不抱有怀疑态度。此外安邦系等险资减持,也是不容忽略的隐患。

那么问题来了,此时的中国建筑是价值洼地还是价值陷阱?对此你怎么看?

全部讨论

你这个问题问之前,要先考虑公司的性质。一般一个公司吸引投资者的方式大体有三种。1成长性,2廉价,3周期性反转。中国建筑算第三种。投资这样的股票,要耐心等待周期性的反转过程,利用戴维斯双击的自我加强,在经济上行周期中盈利。一般介入这类周期股,老手都知道奉行“三五原则”1,最好市净率打5折。2,持有时间差不多要5年以上。3,不翻5倍不卖。第一点决定周期股是不是已经跌透了。第二点,决定上行的经济周期实际上是个漫长的过程,不能为了蝇头小利放弃大的周期性反转盈利空间。最后一点决定了周期的在大的经济复苏中,往往股性比一般价值股活跃的多。看看钢铁,水泥,汽车这些周期股,在大牛市都有超过5倍的涨幅。好了,就说这么多了。

其实投资企业最重要的基本面分析不应该是财务报表分析,而是企业的产品分析~就算你不懂,你就想想愿不愿意使用它的产品~

如果做好了产品分析再看财务报表,各位绝对能躲过很多坑~

所以有很多人拿一些低PEPB仍跌跌不休的股票来和中建比较的,请先简单分析一下产品的竞争力等各个方面。

中建的产品分析不需要什么门槛,我就不多发言了~

技术面方面的问题就很多了,我也不太懂,有个要出货的安邦在哪里总让人不放心~

$中国建筑(SH601668)$

不管是支持价值洼地还是价值陷阱的,都能说出一大堆道理来,而且也都是公说公有理婆说婆有理,这个还是留给市场来做决定吧。而我的观点是,我既然持有了它,在它基本面没有明显恶化之前,我没有放弃的理由!

好货不便宜,便宜没好货。参考不少银行股,估值百分比可以从30%到20%,再到10%,乍一看便宜啊,买吧,然后就到5%了。

中国建筑我买的话也就是博弈反弹,你让我长期拿个几年我是不干的,这票不是银行股负债却堪比银行,毛利率又低,总觉得它的“便宜”不无道理

便宜是硬道理。从股权激励,地产预售来看未来两三年可以继续保持2位数业绩增速。最近这么弱主要是安邦用中国建筑换购etf,减了10亿股。etf基金肯定得卖中建换其他成分股。跟公司经营没啥关系。

陷阱,百分百!

1.行业下行,且属于辛苦赚小钱行业;

2.盘子大,大资金都不要了,小资金拉不起来。

3.股息不占优,散户缺少价值实现路径,没有低估比较优势,不如银行!