近日在多只银行股公布业绩后,股价相继遭遇下挫。$兴业银行(SH601166)$ 在前日晚上公布半年报后,公司股价昨日大跌5%,今天盘中再度下跌近2%。$招商银行(SH600036)$ 股价同样经历了杀跌走势,本周已经下跌6.67%,此外,浦发银行本周已跌3.19%。

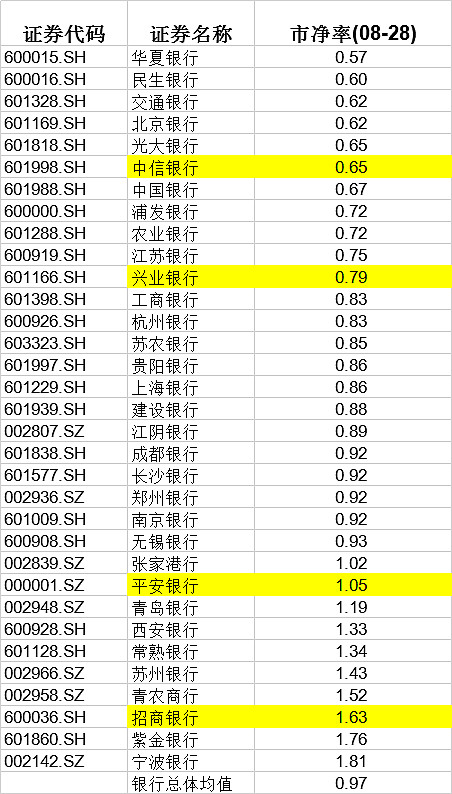

当前银行股的市净率均值0.97,华夏银行、民生银行、交通银行、北京银行、中信银行等多只银行股市净率在0.6上下。

那么问题来了,银行股业绩承压股价下挫,是该撤退还是坚守?

| 发布于: 修改于: | 雪球 | 转发:135 | 回复:262 | 喜欢:31 |

近日在多只银行股公布业绩后,股价相继遭遇下挫。$兴业银行(SH601166)$ 在前日晚上公布半年报后,公司股价昨日大跌5%,今天盘中再度下跌近2%。$招商银行(SH600036)$ 股价同样经历了杀跌走势,本周已经下跌6.67%,此外,浦发银行本周已跌3.19%。

当前银行股的市净率均值0.97,华夏银行、民生银行、交通银行、北京银行、中信银行等多只银行股市净率在0.6上下。

那么问题来了,银行股业绩承压股价下挫,是该撤退还是坚守?

反正我就喜欢逆流而上。

如果所有人都看好银行,都买银行,价格变高,估值变贵,那我肯定是要撤退了。

但目前的情况是多数人都在落荒而逃,都在卖出,价格便宜,估值很低,所以我必须坚守,买入。

然后耐心的等着别人再次看好的时候,人人都来抢着买的时候,我再撤退卖给他们。

$兴业银行(SH601166)$ $平安银行(SZ000001)$

从中报看银行股又开始面临两个拐点了1.负债成本上升,息差向下拐点。2.逾期贷款占比上升,不良上升拐点。但是好在现在银行整体估值不高,长期投资者没必要撤离。

为什么要撤?作为一个长期价值投资者,不会因为企业遇到一点困难就放弃。

兴业银行在巨大的坏账压力下,仍能保持ROE13%,不挺好的吗?

1,银行也分品种的,不是所有的银行都是一样的,看着PE和PB感觉没什么大差别,实际差别是很大的

2,国有银行的质量是最好的,最安全的

3,成长质量最好的股份行招商和背靠大树的平银,宁波银行和南京银行

4,其他的银行暂时不用考虑

我守住工商银行挺好的,我不会离开,卡车托我走,我都不走

1 只要中国不内乱,国力必然逐渐向上,贸易战根本不足为虑。银行业绩随国力上升是必然的事。

2 虽然人口危机,但真正影响力再20年后,科技进步,通胀会是的货币总量继续增长,银行业绩没有天花板。

3即使银行业绩增速比较慢,有周期,但由于央行银监逆向调节,还有银行自身报表财务处理调节,使得银行业绩周期性变得相当轻微。这些年银行业绩只有增速快慢的区别,而没有下降亏损的情况。长期平均等于名义gdp增速可以预期(通胀4%+6%增长)。银行股业绩长期符合增速大约可为10%。

4 上次银行大扩张留下的不良早晚会出清,地方债由于强大政府拥有大量国资,再加上严格管理增量,总体不会有很大问题。中国经济转型必然实现,注定银行、银行股会走入新周期,注定双击!优秀银行(招行就是例子)已经双击,其它银行未来几年也会追随招行。

5 港股银行已经跌倒极端低估地步,价格堪比金融危机中的价格,向下空间还有多大?未来只有向上一条路了!

6 不在最恐慌事买入银行,却去担心息差(难道银行要做慈善吗?),中国息差已经接近世界最低,银行承担如此之大的杠杠风险,却没有1%的利润,谁干?熊二想让银行出血做慈善,注定会失败!因为银行没有利润,资本充足率要求使得银行无法扩表,gdp增长没有增量银行资金的支持,无法实现。

7 银行股长期回报约等于gdp名义增长8-10%+股息3-5%+估值提升5-8%。按十年提升估值一倍,约6pe提升至12pe,年均提升7%左右。2019-2029十年,年均复利约18%。优秀银行可获得更大利润。

8 银行不牛,没有真正的牛市!靠60pe的忽悠人,死亡率极高的科技股,只能是割韭菜的暴涨暴跌,15年就是例子。

实盘从2017年11月开始满仓“中国银行”,目前成本3.95/股

准备股价跌破2.70的时候上杠杆

持有四大行,就舒服