基本结论:IP运营本身是一个可差异化、高利润率且具有可持续性的商业模式。

评价一个商业模式优劣本质就是能否持续稳定的创造现金流,具体可以看产品满足的需求是否具有可持续性、受众是否足够多且分散、市场空间是否足够大、产品能否通过差异化实现高毛利高净利;如果前面的问题都是肯定的,再看看该产品是否处在行业发展的早期,是否处在高速增长的阶段,这时往往市场愿意给出一个更高的估值;如果行业竞争格局也非常有利于公司,同时公司在行业竞争中处于显著领先位置,那大概率这是个高回报的投资机会。

之前的分析文章中我们可以定性的说泡泡产品满足人的自我认同和自我表达需求具有可持续性;受众多且分散;国内+海外市场空间足够大(定量分析可以参见球友@低预期 的分析文章《基本面与估值泡泡玛特能长多大》);产品非标可以形成差异化体现高毛利高净利;行业目前也处在发展的初期,还有较快增长的一个阶段。行业属性符合好商业模式标准。

泡泡产品作为一个满足大众自我认同自我表达需求的有形载体,如何高效的满足用户需求是泡泡商业模式需要解决的问题,这也就是泡泡竞争力的具体表现。

泡泡玛特自我定位为“潮流玩具全产业链一体化平台”,变现形式目前主要为潮玩盲盒销售。借用王宁的定义:“泡泡玛特本质是一家潮玩为载体的IP运营公司“。

公司在招股说明书中非常清晰的介绍了公司业务覆盖“艺术家发掘、IP运营、消费者触达、粉丝和潮流玩具文化推广“四个环节。这四个环节按照时间顺序排列,形成一个闭环;其商业本质是:将IP的生产、运营和变现链接成一个互为因果的飞轮,每个环节的强化都会让其他环节受益。这就是泡泡玛特运营模式的概貌。

泡泡在销售上规模领先,会吸引更多艺术家和可能走红的IP;而更多的潜力IP又会吸引更多消费者实现更大的销售;更大的销售会更具议价能力提升经营效率;目前看在IP生产和销售变现端,泡泡都还做的不错。虽然去年以来成本上升和库存问题降低了产品的毛利,但作为行业的普遍性问题,泡泡更有可能通过规模优势和供应链管控在竞争中实现领先。

隐藏在这几个环节之下,泡泡玛特还用一个特别的钥匙,开启并加速了潮玩产业飞轮旋转。

这个钥匙就是一套规范的产品语言,具体表现为:10cm以内制作精美有设计感的IP,价格不足百元,带有某种人类情绪特征的潮流玩具盲盒。通过这些潮玩盲盒,泡泡玛特让普通个体轻松实现了低价、高质量、高效率的情感投射和自我表达。

普通消费者只要花上50、60块,选择一个自己喜欢的系列(这个过程就是情感投射)购买就完成了自我表达。无论他后期是不是对外展示,是不是摆放在别人可以看到的地方,是不是发朋友圈或者炫耀,在选择和购买的过程中,消费者已经完成了情感投射和自我表达。在此之上,抽盒带来的惊喜或者失落,则添加了更多的乐趣和参与感。

对于规范载体/语言体系的理解,王宁曾经在公开访谈中提过,可见他在很多年前就已经觉察并且深刻洞察了这种语言体系的价值。这里引用一下访谈原文:

问:怎么比较泡泡玛特和乐高?王宁:“我一直觉得乐高是一家很伟大的企业,乐高像一家科技公司,它最大的价值就是创造了一门语言和系统,所有人跟他合作就用他的语言再写一遍,融入它的体系里边,这个语言和体系的价值是非常大的,远超玩具本身,这是它这么多年积累出来的核心竞争力,也是最有价值的东西。这也是为什么泡泡玛特在早些年就希望打造我们的语言和体系。我们大量推广盲盒,其实也是在输出玩法、尺寸、语言的标准。我们早些年还需要给大家介绍什么是盲盒,这两年也不用再介绍什么是盲盒了。大家知道盲盒,知道隐藏,这些衍生出来的词汇正在成为一套语言体系,这是我们从乐高身上学到并实践的标准语言体系的商业价值。跟乐高的不同之处在于,泡泡玛特除了沉淀出一套语言和体系以外,还能沉淀出来IP,这个是更有趣的事情,我们可以沉淀出来像Molly、Labubu和SP等超级IP,通过我们的语言体系让所有人认识她们。”

现在,泡泡玛特正在使用自己的语言,改造迪士尼漫威三丽鸥和电影电视等第三方IP,这种改造真实的展示着泡泡玛特语言体系的建立和完善,以及强势第三方IP对这套语言系统的认可,这种力量是不可忽视的。

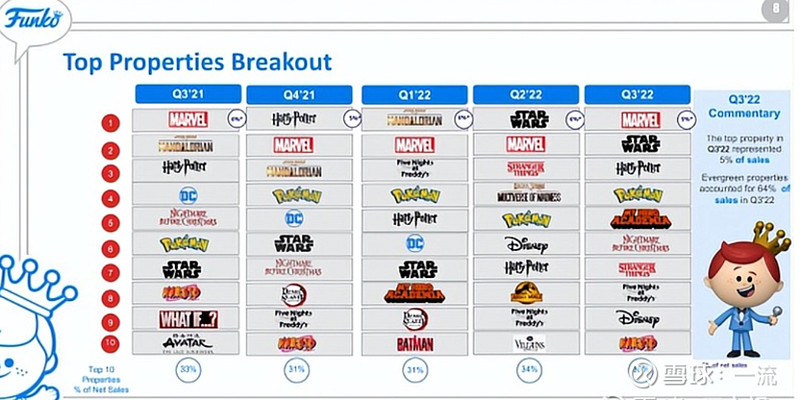

形象IP平台化运营这种商业模式的价值和生命力,我们可以从海外对标企业的表现上一窥端倪。美国上市公司FUNKO销售收入中大约80%左右来自成熟授权IP产品(POP!玩偶)的销售。以下部分数据引用自雪球用户@三文娱和雪球统计。

FUNKO大约80%的销售来自于成熟IP(POP!玩偶)的销售,所以FUNKO的产品结构与泡泡玛特有一定可比性。过去几年除了2020年销售下滑其他年份包括今年截止3季度销售都保持持续增长。但不同之处在于FUNKO 没有自有IP,全部是授权IP,同时在售的IP有800-1000个,每个IP的平均销售额只有一百多万美金。这导致了FUNKO 的销售净利率只有1-6%的水平。考虑到该公司IP授权费用近年来一直保持销售额15%的水平。合理假设如果所有IP都是公司自有,则销售净利率大约在15-20%,这与泡泡近年来业务表现相吻合。

从这个侧面反映出:1、泡泡的净利率保持在15-20%之间是一个可持续的水平;2、自有IP的价值在IP运营商业模式中占有核心重要地位;3、未来自有IP的影响力扩大后具有对外授权规模变现可能。

正如很多投资者已经注意到-非标产品容易出大牛股。这是因为非标才可能通过产品差异化拥有定价权才可能有高毛利高净利。IP是天然非标产品,更多是满足心理需求,拥有更大市场空间。茅台就是这种非标品心智占领非常成功的代表-茅台已经变成了身份档次和社交货币的代名词;一如可口可乐也成功变身为美好生活的代名词。其实从IP的英文本意-知识产权-就可看出,知识一定是包含有人的知识技能智力创造,这个智力创造必然是差异化的;所以IP产品天然具有差异化特征,更容易实现高毛利高净利,更容易拓展出巨大的市场空间。

泡泡产品的差异化正是其商业模式背后竞争力的来源- IP天然差异化-产品品质的差异及公司对用户心智的差异化理解;但差异化也对应着运营中的风险-非标成本高、IP多降低规模效应等;在这个纬度上泡泡是不如茅台的IP一招鲜吃遍天。泡泡需要构建对已有IP持续高水平运营能里,这对公司管理提出了更高要求。

从公司过去几年的管理运作中看管理层表现整体低调务实,年轻的团队表现出超年龄的成熟稳重。作为行业标准的制定者,泡泡成为行业引领者并不出奇。作为一个新兴行业的新兴企业未来的表现还需要继续跟踪观察,但行业属性和公司过去构建起来的竞争优势足以证明泡泡的商业模式是有长期吸引力的好模式。

下篇讲讲为什么是泡泡玛特而不是别人成为中国潮玩的领导者

认知企业的本质有多难之泡泡玛特(一):泡泡玛特满足了用户什么需求

认识企业的本质有多难之泡泡玛特(二)满足自我表达自我认同的产品有可持续性