国家房改课题组组长孟晓苏在接受采访时说:"万科是个优等生,如果班上有一个学生不好,那可以认为是这个学生的问题。如果学生都不好,连三好生都出了问题,那问题就不在学生了。"

确实如孟总所说,这样的一个优等生,在23年交出了一份低于以往的成绩。

一、经营业绩

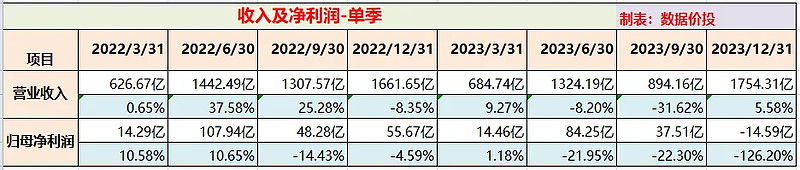

1.按单季

营业收入

23年Q4营业收入为1754.31亿,同比增加5.58%;增速相比Q3(-31.62%)转跌为涨;

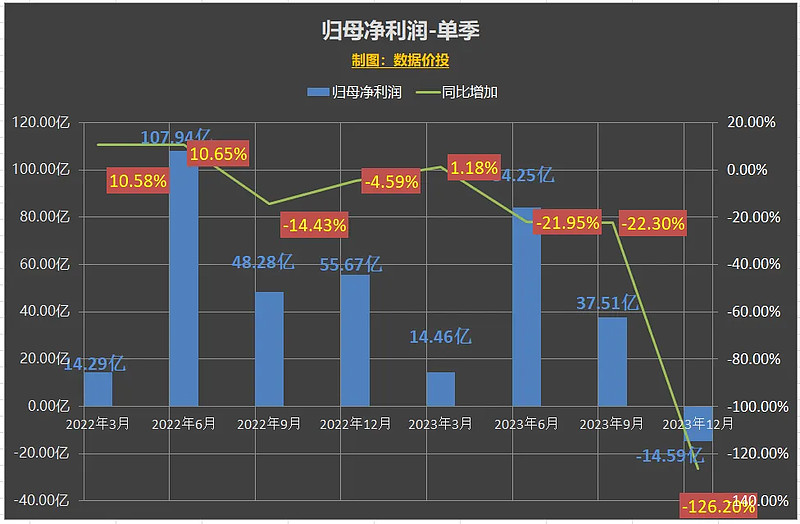

归母净利润

23年Q4归母净利润为-14.59亿,同比巨幅降低126.20%;增速相比Q3(-22.30%)巨幅下滑;

Q4利润巨幅下降,一方面是因为结算毛利率的继续下降;另一方面也因为本季度对于存货作了34.9亿的计提;

年报前有想过利润不会很好,可能会有“作低利润”的操作,因为一是可以少交税,二是以此为基数可以少分红;

但确实没想到作低得这么多,且“出人意料”的宣布今年不分红。

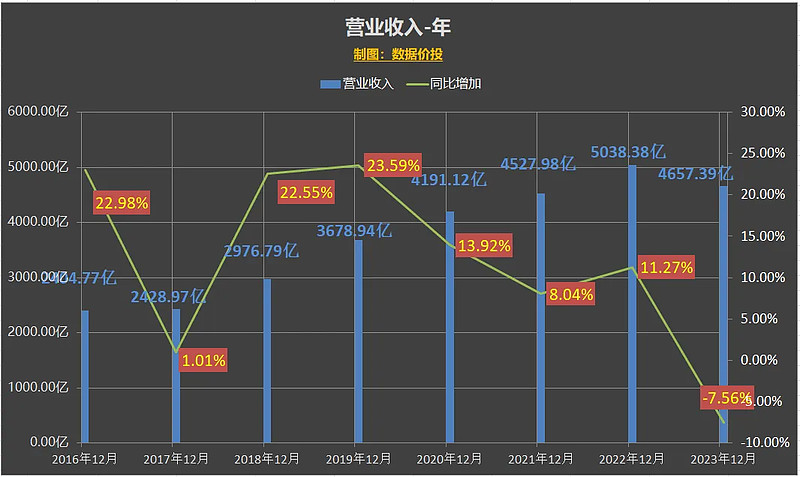

2.按年

营业收入

23年营业收入为4657.39亿,同比减少7.56%;增速相比22年(11.27%)转升为降。

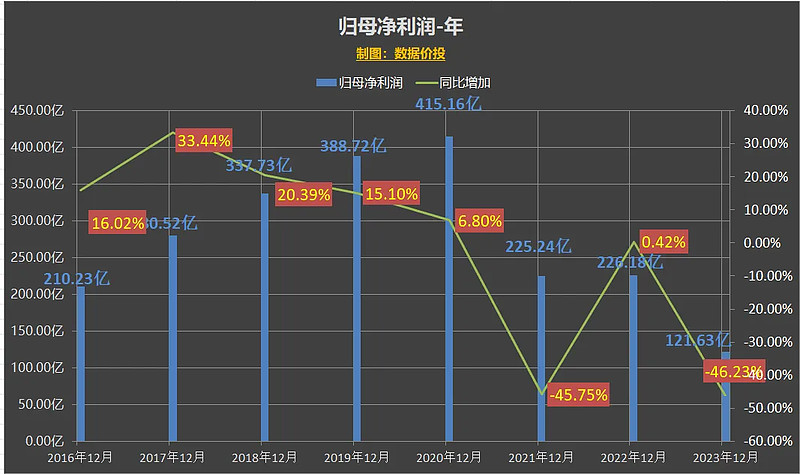

归母净利润

23年归母净利润为121.63亿,同比减少46.23%;增速相比22年(0.42%)转升为降,且已非常接近-50%的发盈警公告的门槛。

3.未来营收承压

相比而言,23年营收-7.56%,相对还算稳定;但未来来看,营收大概率会继续承压:

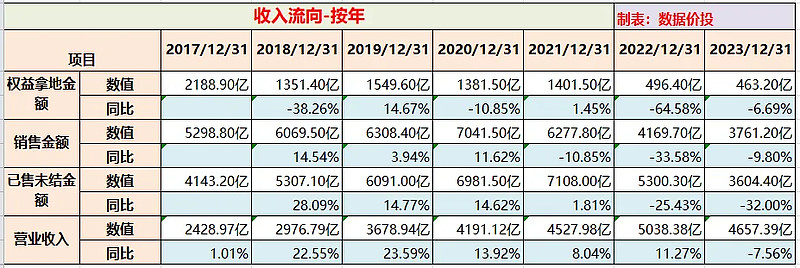

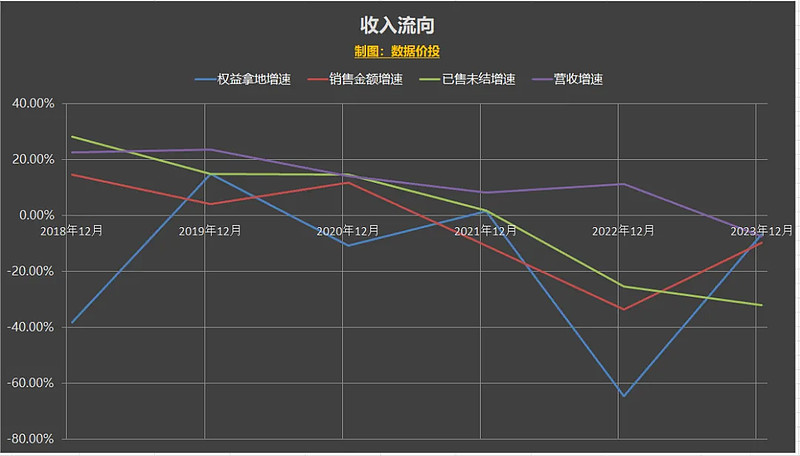

从大体上来说,房企的“收入流向”包括以下四个按先后顺序排列的环节:拿地-》销售-》已售未结-》营收

从最开始的拿地到最后确认为营收,中间正常会经过一到两年的时间,同时拿地的变化会延迟反映在营收上。

22年时的拿地-64.58%,23年-6.69%,且23年Q3之后万科的拿地节奏明显放缓,未来一段时间大概率仍会偏保守;

相应的销售和已售未结在22年及23年也都有不同程度的跌幅,是明显大于营收跌幅的,预计未来会逐渐传导到营收上。

二、财务指标

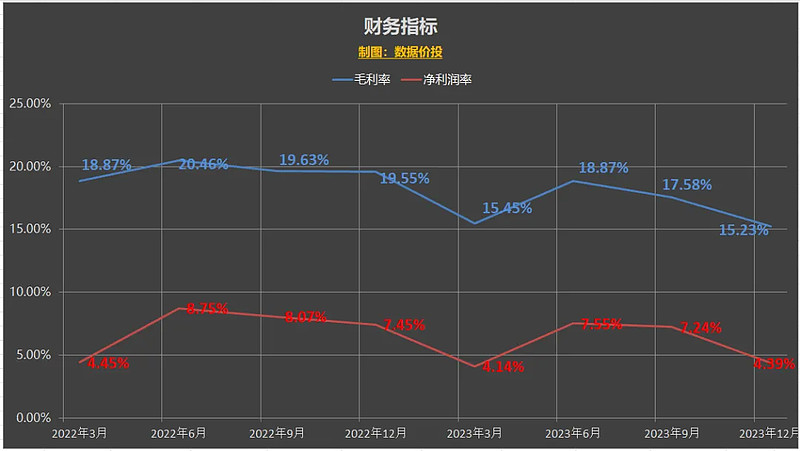

23年毛利率15.23%,仍呈持续下滑的趋势;

在未来营收确定下滑的情况下,毛利率是否能企稳会是万科最值得关注的点。

然而,尽管管理层曾在年初作出过毛利率将企稳回升的预测,但至少到年末时仍未能见到其实现。

23年净利率4.39%,下降到低位。

三、负债分析

1.负债组成

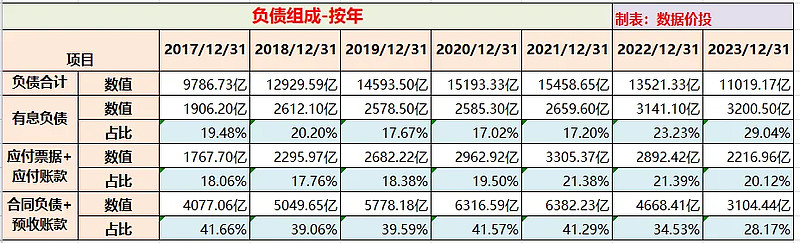

经常有人说,万科18年时就开始喊“活下去”,但到23年时负债还高达万亿。

这里面其实还是有点点误解:万科的负债虽然仍超过万亿,但按照负债结构来看,其中真正需要支付利息的有息负债23年是3200.5亿,其中2023年境内新获融资的综合成本为 3.61%,在23年的利息一共是142.6亿,在房企中来看利率是不算高的,还是体现了万科“优等生”的本色;

除此之外,在无息负债中最重要的两块分别是:

1)应付票据+应付账款:这一块是欠供应商的钱,23年为2216.96亿,占比20.12%;

2)合同负债+预收账款:这一块是房子预售卖出后“提前”收到的购买者的购房款,一般在交房等满足条件后才能确认为收入;23年为3104.44亿,占比28.17%;

总体来说,万科的负债总额近两年还是在比较快速下降的,从21年时的15458.65亿下降到了23年的11019.17亿,其中从占比来看,下降幅度最明显的是购房款,欠供应商的钱稍有下降,而有息负债则反而有所上升。

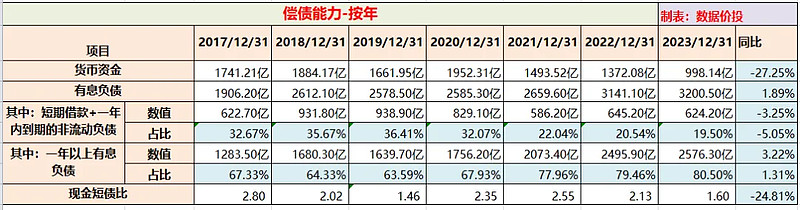

2.偿债能力

23年的货币资金为998.14亿,同比下滑了27.25%;而母公司的货币资金则只剩183.97亿,下降幅度更大。

有息负债稍有增加,亮点是债务结构继续改善,一年及以下的短债占比有所减少,长债占比有所增加,减轻了短期还债压力;

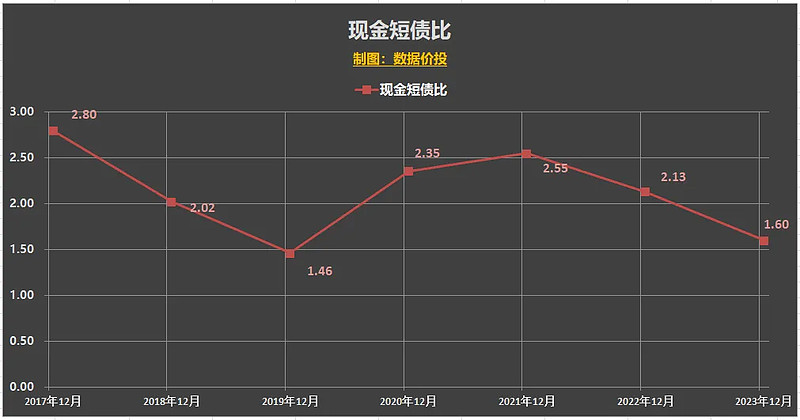

但是由于现金下降得更快,所以23年现金短债比下降到1.60,瞎比22年的2.13下滑较大。

23年累计发行信用债100 亿元,相比22年累计发行的301亿元大幅减少:其中完成 20 亿元的公司债券发行,票面利率为 3.10%(3 年期),分 4 次完成总额为 80 亿元的中期票据发行,最低票面利率为 3.07%(3 年期)。

从23年Q3三季报后至今,万科尚未发行新的信用债,应该也和万科未来计划缩减有息负债的目标相关。

四、现金流

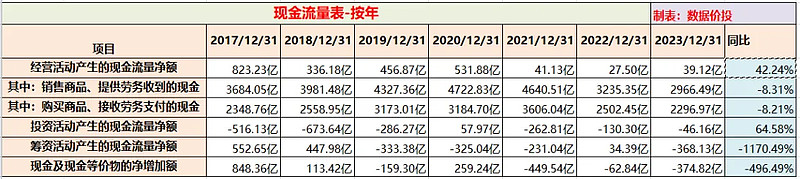

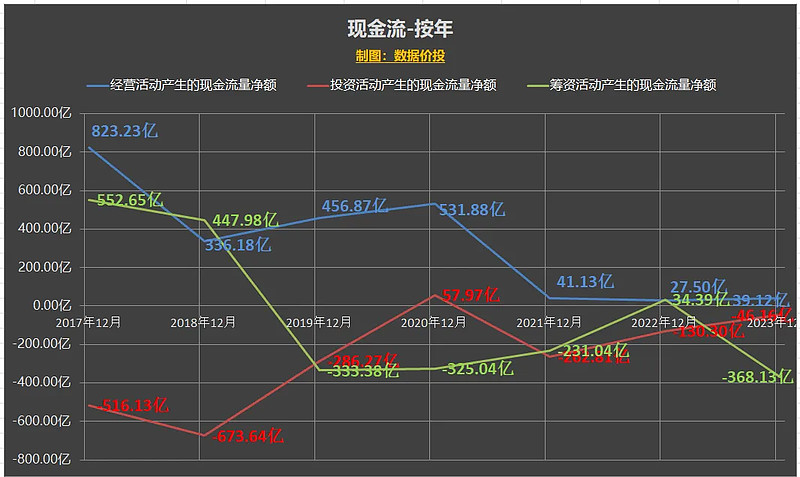

23年经营活动现金流净额为39.12亿,同比增加了42.24%,继续保持了经营现金流始终为正的记录。虽然同比涨幅可观,但因为绝对值数额较小,所以也不具备太大意义,更多只是体现万科在拿地和销售之间有意所作的平衡而已。

其中销售商品、提供劳务收到的现金为2966.49亿,同比减少8.31%,反映了期间销售的减少;

其中购买商品、接收劳务支付的现金为2296.97亿,同比减少8.21%,反映了期间拿地的减少;但总体来说,在23年至少是Q3以前,万科还是保持了一定的拿地力度。

投资现金流净额-46.16亿,同比增加64.58%;

筹资现金流净额-374.82亿,同比巨幅减少1170.49%,也反映了万科的融资逐渐开始变得困难起来。

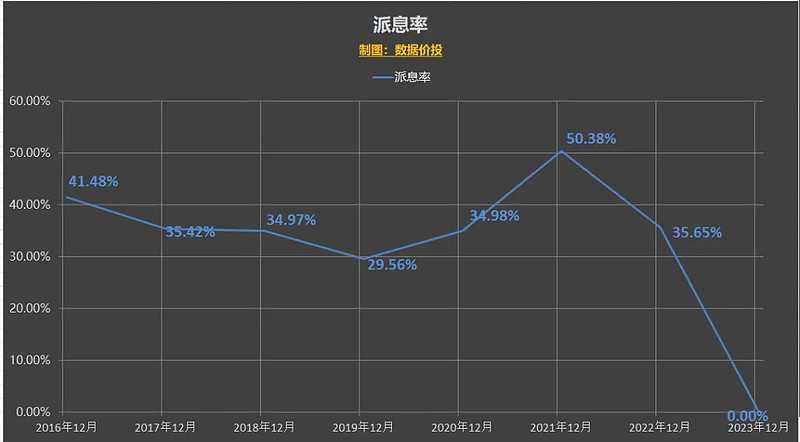

五、分红

23年初时,万科曾在《未来三年(2023-2025 年)股东分红回报规划》公告中明确了:“公司以现金方式累计分配的利润不少于最近三年实现的年均可分配利润的百分之三十。”

但出人意料的是,万科在23年报中却推翻了以上规划,而宣布将不会分红,万科在年报中对此的解释是:

1)销售的大幅下滑叠加市场信心动荡,显著增加了公司经营的不确定性;

2)部分投资者希望公司留足资金应对市场挑战。

应该说,对于万科的做法,我可以理解,但确实在年报前没有想到;

这一方面是进一步确认了当前万科确实是资金紧张;另一方面也表明万科这个“优等生”也不得不接受现实,以先能存活下去作为首要目标了。

六、销售&拿地

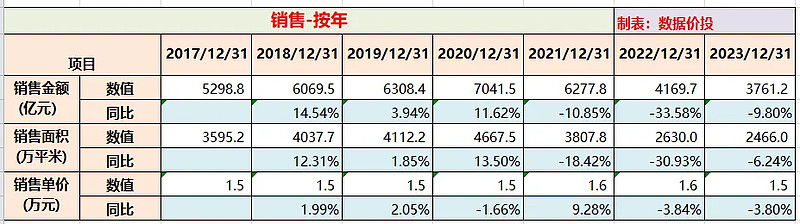

1.销售

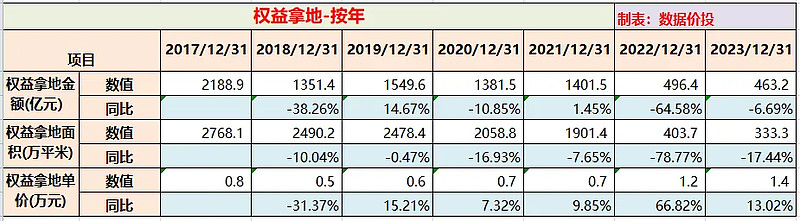

2.权益拿地

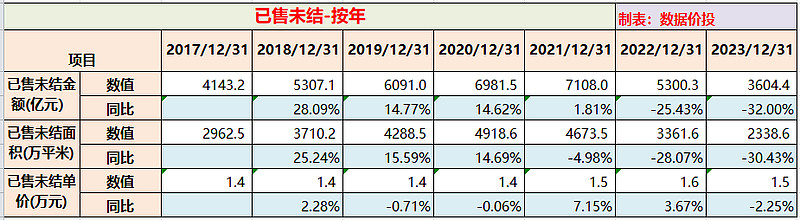

3.已售未结

销售的下滑在24年仍在持续,24年1~2月万科销售下滑43.03%,虽有去年同期基数较高的原因,但同时肯定也反映了销售总体仍然低迷;

23年拿地整体还是保持了一定的力度,且拿地均价继续大幅提高,已经达到1.4万元,而21年时的拿地均价仅0.7万元。这反映了万科的近期拿地主要集中在一二线的优质地块,理论上是可能在未来提高毛利率的,当然也还有个前提是房价至少能继续维持现状。

七、“优等生”向现实低头?

万科现在是否面临危机?答案是毋庸置疑的:

不然不会被穆迪、标普及惠誉这国际三大评级机构均下调评级,且给予负面观察,面临海外再融资极难的局面;

不然就不会被迫开启“卖卖卖”的模式,连最优质的商业地产-上海七宝万科广场也七折出手;

不然就不会传出郁亮带头去北京和新华资产等险资企业谈非标债务延后行权的消息;

同时,从23年Q3后,万科没有再发过信用债,拿地明显减少,销售继续下滑,年报不分红,这些也都会指向万科面临着现金流紧张的局面。

当然,在困局中,万科也还是展示出了其“优等生”本色的一些方面:

在所有房企销售榜中,无论是23年,还是24年的前两个月,万科仍然排名第二,仅微弱落后于保利,且大幅领先于其他房企;

在24年前两月的销售同比下降幅度是优于绝大多数其他房企的,包括大多数龙头国企;

去年末信用危机时有国资的明确站台支持,并在今年三月等来了第一笔真金实银的资助:深铁集团将通过战略配售方式认购中金印力消费REIT不超过30%的份额;这是其他绝大多数民营房企遇到危机时所没有的待遇,也说明更高层面上,是把万科当作房地产行业的最后一道防线。

房地产销售当前仍未走出低迷,万科能否最终走出困局,最主要的因素将在于居民的购房预期是否能够趋稳,从而使得房产销售能够趋稳乃至回升;显然这一目标要想达成,仅靠企业本身的努力是不够的,还需要更高层面上的更多政策的支持。

同时,特别是对于万科这种众人眼中的“优等生”自身来说,又会面临不一样的挑战,因为得“既要。。。又要。。。”

其他的差生可以直接摆烂,之前有这么作的,不说直接债务违约这种无奈的,至少完全停止拿地,停止或减少现金分红等还是可选项,虽然对于当前市值肯定有不利影响,但对于企业长期能最终活下去应该是更有利的,市值最终也能回来;

而至少在年报发布之前,万科给人的感觉还是各方面都在尽量维护,希望保持自己“优等生”的身份;

而在年报发布之后,则似乎是更偏向于接受现实:18年就提出的“活下去”的口号,到现在才真真正正,彻彻底底地以此作为首要目标去执行。

是对还是错?

这是一个概率问题,主要取决于销售能否趋稳以及何时趋稳,如果能熬过去必然仍能见到海阔天空;

关于具体至少还能熬多久的期限,基于现在态度的转变,即使在没有更大扶持政策出台的情况下,我认为至少熬过今年是问题不大的;

至于再往后,如果真到了万科也撑不住的那一天,我想整个房地产行业包括国企也都陷入水深火热了,随之和房地产相关的众多行业估计也得跟着动荡;那可能得被动经历一次激烈的变局,然后再在新的位置上重新缓慢建立新的平衡了。