从1965年到1995年这三十年时间,有三位投资者,一位幸运投资者每年在股市最低点买入股票,一位不幸的投资者每年在股市最高点买入股票,另一位普通投资者每年在1月1号买入股票。这三位投资者最终的年化收益率分别是11.7%,10.6%,11%,三者的差异并不大。

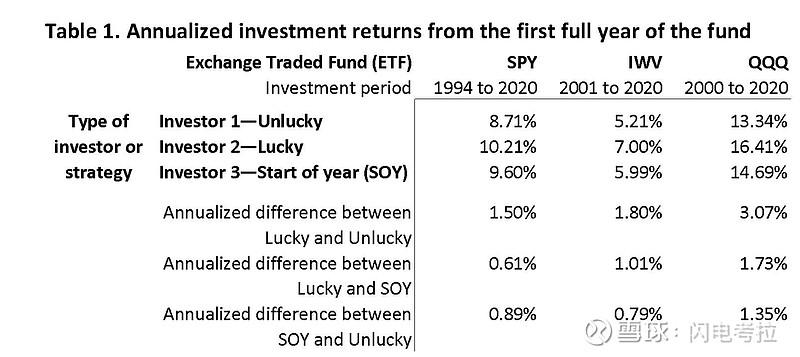

runningpointcapital对彼得林奇的这个论断作了进一步研究,对三大指数$标普500 ETF-SPDR(SPY)$ $罗素2000指数ETF-iShares(IWM)$ $纳指100ETF-Invesco(QQQ)$ 取不同时间段,按照不幸、幸运和定时三种情况分别定投,发现对于标普500指数ETF的最大年化收益率差异是1.5%,对于纳斯达克100指数ETF的最大年化收益率差异是3%。

结论,是否需要择时还是要看具体的指数,尤其是对于一些比较疯狂的亚洲地区。

#美股统计数据#