主要的风险

1.政策影响

2019年,药品4+7带量采购试点落地执行的同时,国务院办公厅发布《治理高值医用耗材改革方案》,就降低高值医用耗材虚高价格、严控不合理使用等方面提出多项重要改革政策,方案要求2020年底前,统一全国医保高值医用耗材分类与编码;医疗机构耗材零加成,全面实施“两票制”。在大势所趋的政策背景下,带量采购将对医疗器械行业产生全方位深刻而巨大的影响。

目前介入类产品快速增长,直接受集采政策影响,存在不确定性。

2.销售模式转型不理想

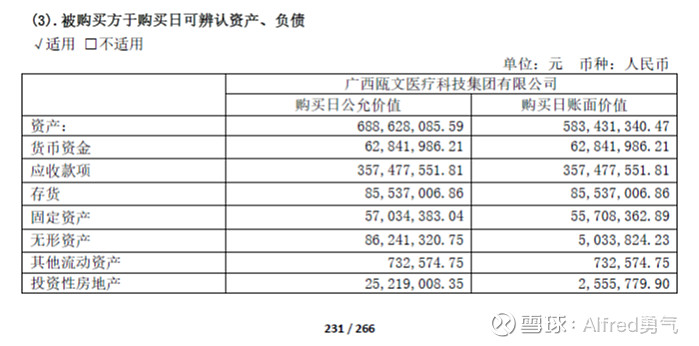

2019年,公司经销商销售收入占公司国内销售收入的比重为61.64%。直销模式销售收入占公司国内销售收入的比重为38.36%。同时公司在推进“代理经销+配送+供应链第三方服务”的销售模式转型,公司子公司广东医械集团收购了广西瓯文集团就是销售转型的一部分。

从2019年营收情况来看,广西瓯文确实助力公司华南地区营收大幅增长,但2019年公司应收账款和票据由上期的2.22亿增加到5.69亿,年报解释为新会计准则变更和并购广西瓯文的影响。2019年年报披露,截止公司并购日(8.31),广西瓯文应收账款高达3.57亿。翻看并购前发布的广西瓯文资产评估报告,2018年广西瓯文营收5.6亿,净利润却只有0.46亿。所以,广西瓯文对公司增长的影响还有待观察。

3.产能方面

如果新厂房建设投产进度不及预期,将导致低值耗材类增长乏力。

初步价值评估

1. 投资的逻辑支点

公司主营业务清晰,行业增长空间较大,营收增长稳定,财务健康,现金流良好。如果集采中标且价格影响不大的话,未来介入类产品有望成为以后的重要增长点。新建产能有望释放,大概率营收会进一步增长。

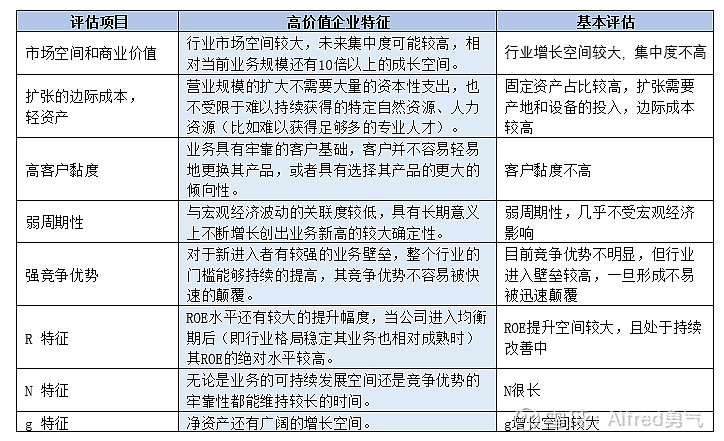

2. 高价值符合度评估

3. 估值评估

这几篇分析主要是梳理投资逻辑,由于跟踪时间较短和对行业的不了解,难免有遗漏和错判的地方。而且我持有康德莱,有可能过于乐观。

总之,我对康德莱持谨慎看好的态度,由于存在较多不确定性,在一季报和集采结果之前,暂时不做具体的估值,也没有买入卖出计划。不过,潜在风险明朗之后,可能股价也就反应到位了。我成本不高,股价短期有大幅波动的话,如果上述逻辑不变,会继续买入。