去年6月20日,21日两天买入1500股。这是唯一一只完全靠我自己发现、独立研究并买入的股票,虽然当时十分看好,但毕竟对自己的研究不够自信,而且当时的价格在我看来也并不是很低估的状态,因此买入比较少。没想到进入2020年就开始涨这么快,我也没跟踪具体为啥涨这么多,既然年报已经出了,觉得有必要重新把逻辑梳理一下。

这只股票机构持股非常少,研报也只有2017年的一份,雪球里也没发现有人做过特别详细的分析,所以把自己整理的资料公布出来,目前还没有整理完,估计分几部分发出来,欢迎有兴趣的朋友批评指正。

一、基本情况及生意特性

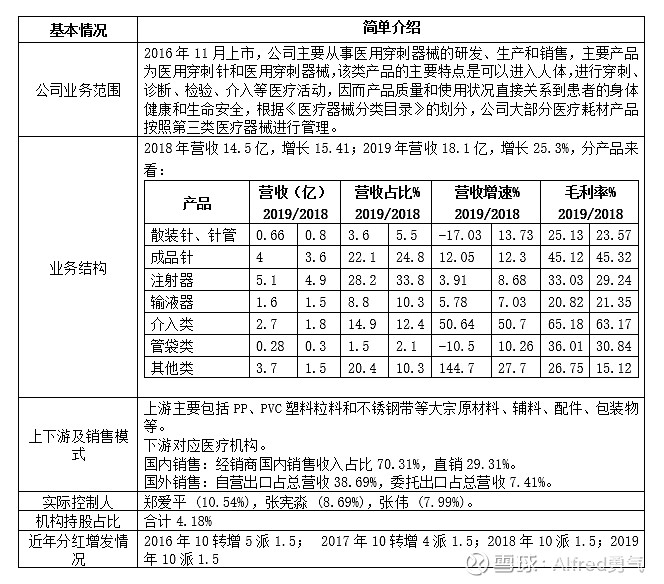

1. 公司基本情况:

2. 基本生意特征:

(1)主营业务:2019年介入类营收2.7亿,增幅50.64%,保持了高速增长,占营收的比例越来越大。其他经营类3.69亿,增幅144.69%。剔除这两项来看,其他业务几乎没有增长。

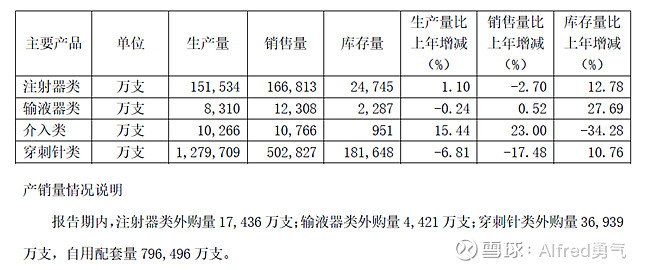

(2)为什么其他产品没有增长呢?从2019年年报中披露的产销量情况来看一下:

可以看出,销售量均大于生产量,翻看2016-2018的年报,各产品几乎都保持增长,而且几乎产多少卖多少,也就是产品是不愁卖的。所以,今年不增长的原因,我觉得应该是产能受限。接下来就要重点关注产品是否还有增长的市场空间,以及公司是否有扩大产能的计划和实施进度。

(3)再看第一张图中的业务结构,其他经营类是并购广西瓯文的影响,成本增加1.5亿,估计就是交割日的支付金额。营收较上年增加了2.1亿,年报解释长主要是并购广西瓯文集团后产品结构变动影响。

(4)全资子公司珠海康德莱2019年以增资和股权转让的方式取得广西瓯文51%的股权,交易金额3.18亿,意向金及交割日共支付约2亿,剩余1.2亿在业绩承诺期的5个年度分期支付,若广西瓯文当期实际利润低于承诺利润,珠海康德莱有权从业绩承诺方未支付的股权价款中做相应扣除,康德莱此次并购的短期资金压力并不大。

并购时有个5年业绩对赌,广西瓯文承诺2019-2023年净利润分别不低于5200万元、5980万元、6877万元、7565万元及8322万元,业绩承诺方在业绩承诺期内累积承诺利润超过3.3亿元。

看起来对赌条件还是不错的,理想情况下,5年内既能拿到瓯文一般的利润约1.6亿,还能利用其健全的销售网络提高营收。从2019年年报来看,华南区营收增长明显,年报解释主要系并购广西瓯文集团后客户结构变动影响。

(5)毛利率连年提升,但绝对值还并不高,主要是因为公司的产品主要是低值耗材,相比较威高股份作为高值耗材龙头,其毛利率超过60%,康德莱随着介入类的快速增长,毛利率有望进一步提高。

(6) 年报来看,前五名客户销售额36,081.04万元,占年度销售总额19.86%。不是大客户销售模式

(7) 三项费用率略有提高,主要是销售费用率的增大,销售费用的增加大概率会带来营收的增长。研发投入完全费用化,年18亿的营收,八千多万的研发费用,公司也是舍得投入的。财务费用率为负,比较健康。

(8) 净运营资本我觉得并不低,在行业链中的话语权应该不高。

(9) 资产负债率略有提高,绝对值并不高,短期借款共4.4亿,增加了2.4亿,并购瓯文的交易金额是3.18亿,而且有1.2亿是在以后5年内分期支付,本来账上就有7亿现金,怎么需要借款,借款利率是多少?

(10)应收票据及应收账款占应收比例大幅增大,增加3.4亿,解释为并购广西瓯文及新会计准则影响。公司的坏账计提方法有针对医院和针对经销商两种方法,对医院的5年以上才全部计提,针对经销商三年以上就全部计提了。

应收票据共五千万,均为银行承兑票据,没有风险。应收账款几乎全是一年以内的,说明公司回款情况良好。

(11)公司ROE并不高,但逐年增长。公司的财务杠杆有点增大,应该考虑如何提高销售净利率和总资产周转率。

(12)经营性现金流净额/净利润,一直大于1,现金流很好。

总的来说,公司主营业务清晰,保持年年分红,应该处于良好经营的状态。增长稳定,介入类产品有望成为以后的重要增长点。公司通过并购积极扩展销售网络,如能进一步扩充产能,营收大概率会再上一个台阶。财务健康,现金流良好,ROE有较大提升空间。值得进一步仔细研究下。