先说结论,公司后续增长的驱动来自于新产能释放、介入类放量和广西瓯文的销售网络。

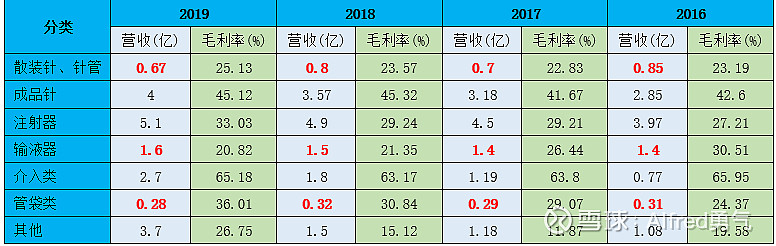

1) 公司产品营收占比较大的有成品针、输注器、介入类。下图看产品分类来比较一下近几年的营收和毛利率情况,散装针、针管、输液器和管袋类几乎没有增长。成品针约保持每年10%的增长,注射器个位数增长,介入类每年保持50%左右的增长。

2) 在第一篇我分析这几类产品没有增长的原因是因为产能受限,试着通过观察下公司上市以后的新建规划来看一看可不可以这样理解。

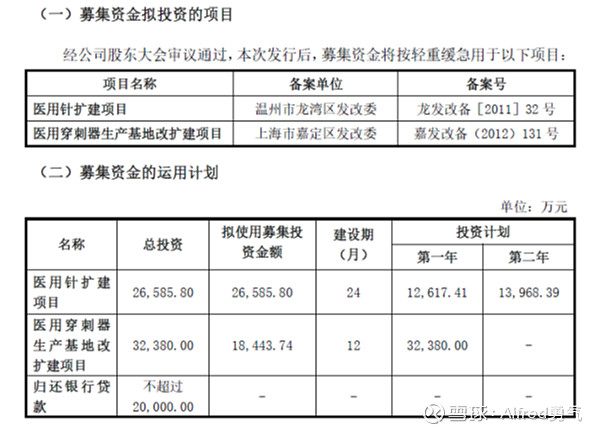

3) 2016年公司上市IPO文件指出,之前几年的产能利用率几乎都是100%,募集资金的主要用途是医用针扩建项目2.6亿及医用穿刺器生产基地改扩建项目3.2亿。医用针扩建项目主体是浙江康德莱(原温州康德莱),是穿刺针和输注器的主要生产基地。医用穿刺器生产基地改扩建项目主体是康德莱母公司。

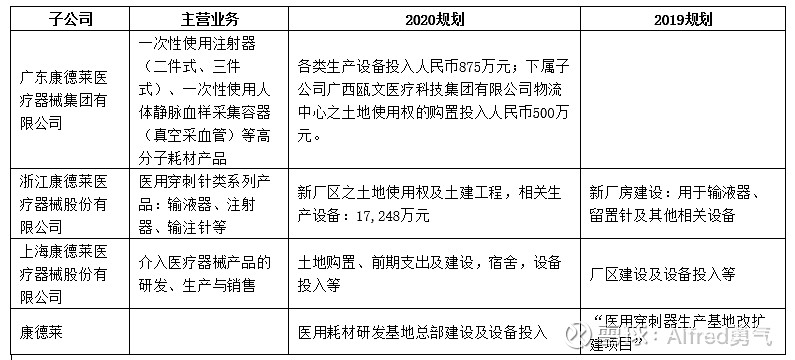

从2018和2019年报中提出的次年投资计划如下:

看起来扩建项目进度似乎比预期的要慢,而2019年以前的年报中没有披露有完工的扩建产能投入使用,我认为可以确信公司一直处于满产满销状态,亟需新的产能。

2019年年报披露,浙江康德莱滨海厂区装修工程和滨海新区三期工程已经完工,2020年有超过一亿元的预算用于购置生产设备,如果进展顺利的话,我估计大概率今年会释放新的产能。

4) 另一个增长驱动是,公司收购广西瓯文51%的股权,目的是借力其在华南地区的经销和配货网络。2019年华南地区营收增长172.77%,同时“其他类”出现了大幅增长,毛利率也大幅提高,年报解释为收购广西瓯文的影响。从康德莱公司网站查到,“其他类”包括一次性使用人体静脉血样采集容器、PICC穿刺护理包、膀胱冲洗管路和一次性使用肝素帽。公司通过广西瓯文销售这几类产品,促进销量和毛利率均大幅提高,广西瓯文的经销和配货实力可见一斑。