一、上半年投资成绩

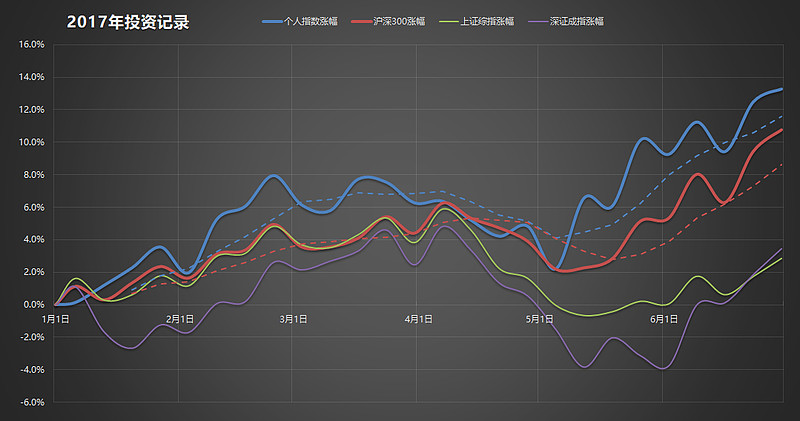

2017年截至上半年,我管理的组合投资收益率+13.3%,是一个自己可以满意的成绩。

同期沪深300录得涨幅+10.8%,上证综指+2.9%,深证成指+3.5%。很明显,这半年是蓝筹的春天,中小创的低潮。但此前若干年其实是恰好相反的,可谓十年河东十年河西。

上半年收益率曲线大致是这样的:

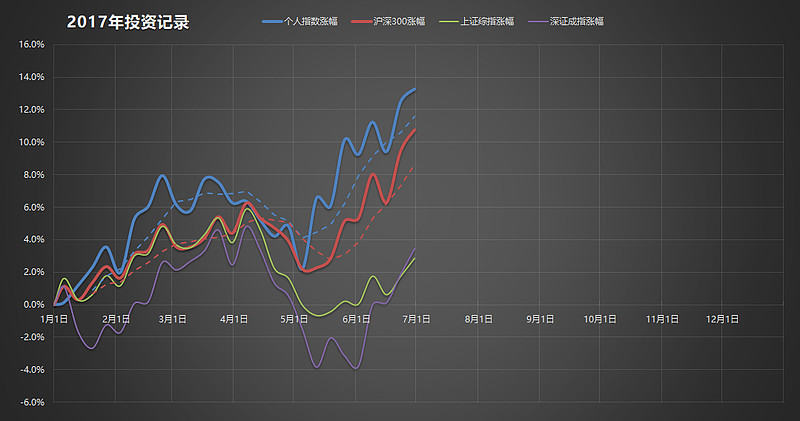

换个角度看(毕竟今年才刚一半呢):

二、2007年以来投资成绩

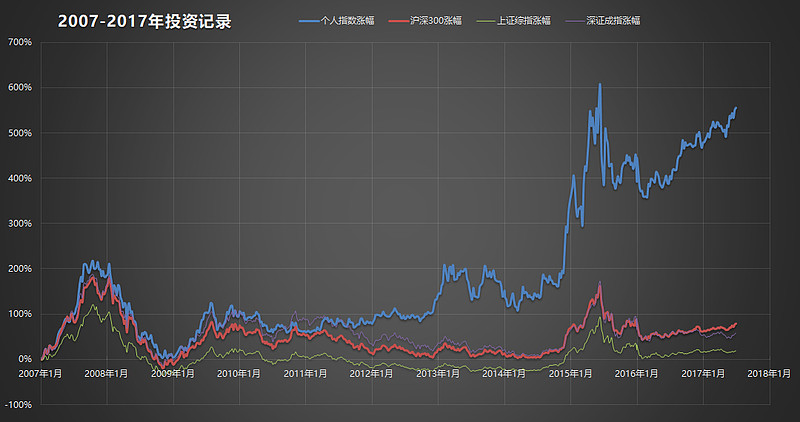

换个尺度,看十年:

接近2015年股灾前的高点,还有一小段距离。但跟大盘指数比起来,就欣慰得多了。

从2007年1月1日有详细记录起至今,我的投资累计收益率+555.9%,相当于复合年化+19.6%。同期沪深300是+79.7%(复合年化+5.3%),上证综指+19.3%(复合年化+1.7%),深证成指+58.4%(复合年化+4.5%)。

挑战复合年化+20%的目标,似乎指日可待。如果不算2008年的大挫败,早就达到和超越了。但投资就是如此,有大起当然容易有大落。如何平衡和规避风险,实是投资最大的课题。我自信已有些许进步,将在下一次熊市中去探索、求证。

提到投资成绩,我的观点仍然是:假如你选股跑不赢指数,不如买ETF;假如你担心择时不当,不如定投。

定投的话,推荐仍是沪深300,虽然过去好几年都是中小创独占鳌头,但蓝筹股仍稳稳当当,并且最近逐渐有逆袭的态势。由于巨大的估值差,以及国内资本市场的逐渐开放,我看好蓝筹股在未来数年内完爆中小创。

三、当前持仓组合

年中收盘时点的投资组合明细如下:

前三大权重分别是$兴业银行(SH601166)$ 、$H股B(SZ150176)$ 和$招商银行(03968)$ ,加起来占整个投资组合的三成左右。

复星国际(HK:00656)是股票中的第三大权重。

权益类资产以外的品种,主要投资的是:万家强债(SZ:161911)、城投ETF(SH:511220)、富国天锋(SZ:161019)以及少量的H股A(SZ:150175)。

四、上半年主要交易回顾

我的交易属于不频繁的,很少大动干戈地调仓。

再平衡操作持续在进行,这个没啥好讲的。但频次可能还是偏高,仍是有些手痒,该戒。我在《关于“资产配置+再平衡”的几个困惑》和《简单做了几个指数基金配置再平衡的回测》文中有提及,频繁再平衡操作,实际很可能是显著降低组合收益率的,并没什么卵用(平滑一点罢了)。

下面只说些具体的进出增减。其中一季度的部分可以参看《2017Q1投资小结》。

(一)从大类资产上看

1、港股占比维持在40%左右,看起来与2016年底是差不多的,然而中间实际有个变化,一季度时我的港股持仓已经降到了30%,是二季度又增加回来的。

这个操作也是逻辑很清晰的,因为我们可以看到,恒生AH股溢价指数(HK:HSAHP)在2017年上半年有个明显向下再回升的过程,3月21日的113.19点,是2015年以来的最低值。

由于我是港股通交易港股的,而A股分红比H股税收来得优惠,此外新股抽奖的红利仍在,流动性还更好,所以我认为AH溢价个10%可能都是很正常的。

但是6月30日收盘,AH溢价指数回到了127.38点,H股的吸引力又显得比A股更大了。

2、A股的占比30%,这半年来基本维持这个权重没变。

3、指数基金占比从2016年底的15%,提升到一季度的30%,又降到当前的20%,可谓有点纠结,当前可算是有点折中了。

初衷主要还是为了分散,同时提高确定性。估指数毕竟比估个股容易。而且投个股还有诸多其他问题。

参考阅读:《投资十年多,其实我还是不大懂股票》。

可由于发现指数的收益率还是偏低,我还是无奈地控制指数基金的仓位,并且提升了分级B类的比例,以及试图阶段性地做些品种调换。

4、债类资产与一季度相持平,10%仓位,较年初15%有所减少,主要原因还是发现收益率与权益类差太多(也可能是我这方面水平还不行)。那么,处在我这个年纪,处在现在个股的估值水平,我还是可以、愿意多承担一些波动来争取多一点的收益。

(二)从具体品种上看

1、银行股方面:整体仓位有所提高(29%→33%)。而股份制银行之间实际差异化并没有那么明显的。

(1)加仓兴业银行(10%→15%)。基本上是目前我眼界中最低估的个股,特别是在其他很多都涨了不少的情况下(比如招商银行)。上半年“只”涨了+8.6%。我知道我不可能是绝对正确的,但是至少值得我下更大的筹码。

(2)略减仓招商银行(11%→8%),其中H股一季度减持(9%→6%),A股一季度增持、二季度减持(2%→4%→2%)。无他,惟涨多耳。A股上半年涨了+41.8%,H股也涨了+35.9%(注:另外上半年港币兑人民币大约贬值了3%)。

(3)增持民生银行,其中H股民生银行(HK:01988)一季度增持(2%→4%),A股民生银行(SH:600016)为二季度新买入(0%→2%)。民生银行过去五年在我看来根本是“失去的五年”,经历了几次重大风波:2012年9月,副行长邵平出走平安银行,挖走了诸多高管和骨干;2014年8月,真正带领民生银行崛起的“一把手”董文标主动离职(谁知道是不是有难以诉说的缘由);2015年1月,年轻的行长毛晓峰(曾是令计划手下)被中纪委调查……小微的战略又碰上经济下行,生出诸多坏账。然而,毕竟民营的股权架构和活力还在,也不能一味看衰。

(4)中信银行(HK:00998)H股先减后增(4%→2%→4%)。虽然增长不甚理想,但H股的估值仿佛已经破产似的,至于嘛。

(5)浦发银行(SH:600000)一直保持2%仓位。有点鸡肋,蛮配置吧。

参考阅读:《买入一只股票后,合理的预期收益率是多少?》、《银行股“大烂臭”这十年实际表现》、《投资银行股的信心》、《现在买入银行股,预期收益几何?》、《兴业银行官方信息给出的几个结论》、《银行股这么多怎么挑?》。

2、保险股方面:整体仓位有所减少(14%→9%)。

(1)减持中国平安(9%→5%),其中A股中国平安(SH:601318)两个季度逐步减持(9%→6%→3%),二季度重新买入了H股中国平安(HK:02318)(0%→2%)。A股上半年涨了+40.0%,H股也涨了+32.6%(注:另外上半年港币兑人民币大约贬值了3%)。

(2)中国人民保险集团(HK:01339)先减后增(5%→2%→4%)。快回A股上市了,显然好事。

3、复星国际逐步减持(8%→7%→6%),虽然方向上看好,但确实也不敢多拿。

参考阅读:《投资于中国正在崛起的中产阶级》、《复星投资并购之后还做了什么(两个案例)》。

4、中国信达(HK:01359)二季度略增持(4%→5%)。静态PE6.4倍,PB只有0.71倍。你们不是很多人担心银行坏账多吗?那这是一家主营业务做坏账生意的公司……

5、长城汽车(HK:02333)H股略增持(2%→3%)。

参考阅读:《看好和不看好长城汽车的理由》。

6、信立泰(SZ:002294)、国投电力(SH:600886)和美的电器(SZ:000333)仓位保持不变,还是2%。但信立泰上半年涨了+25.0%,国投电力也小涨了+18.4%,美的电器甚至涨了+58.4%。过程我都是遵循再平衡策略,逐步减仓的。

7、一季度新买入华电国际电力股份(HK:01071),二季度新买入中联重科(HK:01157)H股、361度(HK:01361),仓位都是2%。有点观察仓的意思吧。

8、一季度清仓了神州租车(HK:00699),亏的;二季度清仓了中国生物制药(HK:01177),赚的。卖出的理由都是看不太清楚。

9、二季度先买后卖了科通芯城(HK:00400),成本10.24港元,卖出价8.06港元,瞧了一眼,最新价是4.10港元。买了个经验教训,所幸处理还算得当。

参考阅读:《从科通芯城踩雷得到的几点教训》。

10、分级B类方面:一季度增持H股B(8%→9%),恒生B(SZ:150170)(2%→3%)后,变化不大。而一季度买入的银行B(SZ:150228),在二季度末清掉了。仍战略性严重看好H股整体,阶段性看好港股整体。值得一提的是,H股B是没有下折的。至于银行股,本身仓位已经不小,阶段也涨了不少,就先撤掉银行B了。

11、其他指数基金方面:红利ETF(SH:510880)、50AH(SH:501050)、红利基金(SH:501029)、香港中小(SH:501021)各2%仓位,增减过程不赘述了。这几个都是很好的资产,当前也是很有吸引力的价位,推荐大家配置、定投。

12、债类资产方面:万家强债(SZ:161911)逐步减持(10.5%→5.5%→4.1%),原因是流动性不是太好,也不宜太集中于单一品种;富国天锋(SZ:161019)先增后减(2.6%→4.1%→2.4%),城投ETF(SH:511220)则是一直有进有出,主要还是看折溢价情况而动;二季度尾又重新购入了分级A类,选择的是H股A(SZ:150175),预期收益5.4%左右。上述这些合起来,我期望年收益能在5%以上。

五、下半年投资展望

其实我是不爱展望的,不会展望。因为展望说白了就是预测,我恰恰不擅长此道。但没有这部分好像缺点什么。

我在5月下旬写了《创业板的陨落,上证50们崛起?》一文,基本也表明了观点:未来两三年投资蓝筹股的收益恐怕会明显胜过中小创。

主要逻辑是:伴随着沪股通、深股通开放,以及A股纳入MSCI新兴市场指数,估值水平必将逐步与香港、与国际对接;而蓝筹目前仍处于相对低估水平,中小创即便跌了这么多估值仍是高不可攀。

当然说蓝筹低估也是相对的,因为H股更低估。所以我前面也说了,当前这个时间、这个点位,战略性严重看好H股整体。至于A股蓝筹上涨空间有多少还真不好说,而且短期调整压力好像就在眼前了。

另外中小创的反弹预期也不容小觑,毕竟,一方面跌多了嘛,另一方面A股资金的尿性……经常也是看不懂。但我愿意相信即使短期反弹,中长期也是难以乐观的。待到中长期跌到位了,兴许我会考虑适当配置一点点500ETF(SH:510500)。(怎样算跌到位?我也不知道,反正还未,到时再看吧。)

投资嘛,都是尽量着眼于中长期,我们应该尽量选择和时间做朋友,让时间来兑现价值,而非相反。

而且A股资金也真说不准的,能把中小创炒上天,弄不好也会贬入地狱——弄不好还会把蓝筹炒上天,像2007年那样?谁知道呢。

投资嘛,都要有概率思维,不要动不动就笃定会这样或那样,把自己真当股神了。根据经验客观来看,投资收益主要还是来自配置、持有,而非选股或择时的贡献。

所以展望下半年投资如何?不多做预测判断,按既定策略配置+再平衡呗。

投资有道(ID:investing_road)