先说说其他几家高教公司:

中教控股上市前,我写过一篇质疑投资逻辑的文章(谁来说服我买中教控股?)大意就是本科学额限制,而且学费已经很高,内生方面没有大的增长了;另外就是学校体量大,并购的利润弹性小。总之就是更像民生教育,而不像新高教集团。民生教育和新高教的股价走势大家也看到了,所以当时觉得中教控股大概率会复制民生教育的股价走势。

后来中教控股走出了波澜壮阔的行情,把我的小脸打得啪啪的疼。 今年在一次策略会上终于见到了上市公司CEO喻凯,恍然大悟:先不说并购的商业模式怎么样,听牛津博士的一场讲座,首先让我学到了很多东西,听完就觉得,高教整个板块的股价涨起来,可能有喻凯一半的功劳,因为他用严密的学术视角给大家科普了中国民办高教市场的存在和增长逻辑。人家本来就是在牛津研究教育的,把实业的东西和学术结合起来,来跟我们研究员沟通,简直完美。

图:喻凯

你看人家那句话:”Creating the industry leader with unparalleled scale and quality.” 多优美,多牛逼。

大市值的流动性溢价 + 并购积极落地不断刺激市场 +进了港股通带来内地增量资金 + 管理层背景出众 + 本身学校排名高并购整合逻辑顺畅 + 投资者沟通能力强,这几点原因叠加,让中教控股股价走势很漂亮,有了估值溢价。

直到公司手上现金差不多花完了,准备要上杠杆了(使用银行授信),还和惠理成立了50亿人民币的体外并购基金。这时候算了下估值,感觉合理了,这一段时间可能股价上涨空间不大了。

17年4.3个亿净利润,上市后收购整合几个学校,19年粗略估算能做到9个亿净利润吧。假设体外50亿的并购基金按照15x PE收购学校,能得到3个亿净利润让上市公司以服务费形式并表(具体模式还不清楚),那就是9+3=12个亿净利润。如果内生增长和整合现有学校再挤出2个亿净利润来(人数方面:郑州增加9000+西安10000+白云增加6000),12+2=14个亿净利润,不过这要到2020-2021年了吧,给个20x PE估值,也就是14x20=280亿人民币的市值,换算成港币就是333亿市值,咦?!现在已经288亿市值了…..感觉只剩下15%的上涨空间?而且这是在假设净利润翻倍的情况下……….

那有人说了,为什么只给20 x PE? 现在40-50倍的PE是有并购预期在里面的。如果未来并购速度减慢,每年就业绩10-15%的增长,怎么给一个40-50x 的PE? 在港股,这种公司给一个15 x -20 x的PE比较合理。

又有人说了,每年收的学费可以拿去并购啊:是啊,每年产生10个亿净利润,再拿去收购也可以,不过按15x PE, 也就是6000多万的净利润增厚,对比中教每年10个亿的净利润总额,也就是6%的增厚。

还有人说了,上杠杆收购也可以呀?假设上市公司再借50个亿有息负债(净资产就50亿,按100%净负债比率来),按15x PE收购,一共能增厚3.33亿的净利润,或者4个亿左右净现金流(加回1个亿左右折旧费用);但是按6%的融资成本算,50亿有息负债会产生3个亿财务费用,这样算下来50个亿的借款拿去并购只能带来1个亿左右的净回报。所以,短期看,上杠杆并购给利润表带来的增量很有限。

长期看,并购还是有很高价值的:利润的增厚主要还是靠后面几年被收购学校的提升:多招学生,多提学费实现(因为财务费用固定)。

最麻烦的是,现在一级市场收购学校的价格已经被港股这几位买家炒上来了。卖方膨胀了。15x想收购本科也不容易了,专科也许能倍数低一点。现在需要港股几家上市公司默契一点,需要一点时间,让一级市场降降温度了。

国家有意让独立学院从公办学校剥离出去,单就独立学院这一块来说,并购还是有市场的。只是要等等了。

我不否认中教控股的优秀,放长线来说,肯定是最优秀的高教股。只是从短期来说,可能有其他更好的机会。

------------------------------------

宇华教育也算是高教板块的,他整合涉外经济学院做得很好,而且公司的K-12业务有很强的内生增长,也是不错的投资标的。

再说说民生教育,手上钱最多,20个亿在手净现金吧。市场就是嫌弃它内生增长慢(每年不到10%),本身的学校基础设施也比较陈旧,再就是并购的动作慢+没有章法。管理并购团队还是很重要,不是说老板的女婿不优秀,只是公司一会儿收购中职,一会儿收购高中,另外还打算做安徽文达这个背景复杂一言难尽的并购,从目前看收购上还是没有中教控股和新高教集团优秀。这家公司是有潜力的,有并购超预期的可能,而且低估的时候可以买。

图:老板女婿左总,俗称帅左。

新高教呢,内生增长好,因为云贵川地方好,高校毛入学率有待提升,未来空间大。另外并购团队专业,老板敬业(常驻北京某地)。股票价格的走势其实很说明问题,市场很喜欢这样的公司。

其实马上要上市的希望教育(1765.HK)就是个高配版的新高教,内生增长好+外延并购强。18年能做到3.6个亿扣非净利润,19年5.5个亿净利润吧,这次发行其实也就是19年15-19倍的PE。我自己保守预测18年3.6亿,19年4.2亿,对应19年20-25倍的PE.

净利润的实现是有确定性的,我是做了财务模型测算过的,也去它下面7-8所学校的网站找了今年9月份的招生计划,今年学生人数增长有40%。原因很简单:1) 好几所收购过来的学校,之前办得不好,被收过来以后管得好,招生就多了。2)还有去年12月份新并表的一所学校。3)有3所学校今年的毕业生人数很少,而招生跟去年差不多,那么学校总体在校生人数增长。

估计希望教育上市以后又是一波行情,明年3月份应该会进港股通。

但是新高教和希望教育都有个问题,这也是很多投资人不喜欢的原因:学校排名一般,教学质量一般。

历史上其实很多专科学校出现过招生困难的问题。某些年份,某些省份,在十八年前的生育率比较低,那么当年适龄上学的人口就比较少,而能上本科的学生都上本科了,剩下资质一般的专科学校就会招不满。目前这个问题从报表上看还没发生在新高教和希望教育上,但不代表未来不会发生。但是教学质量高的学校,尤其是本科学校(授予本科文凭的)就不会遇到招不满学生的情况。

另外,有些投资人认为,这两所学校的资本运作味道浓厚,不像搞教育的。教育的本质还是教书育人,或者好的职业培训,一味关注学生人数增长和学费增长,有点本末倒置。

当然,我总体看好新高教和希望教育,在市场跑马圈地的过程中,先抢占市场份额,再提升学校质量,也是很硬的逻辑。

------------------------------------------------

那么说起这所学校,比起中教控股,他的估值低很多,手上钱多,短期股价有更大上涨空间。

比起民生教育,他的管理层优秀一些,学校排名高很多,内生增长也高很多。

比起新高教和希望教育,他的学校好很多,本科占比高,未来招生更稳定。而且他的手上净现金18个亿,对比新高教6个亿净负债和希望教育26亿的有息负债。

他就是,中国新华教育(2779.HK)。

核心逻辑:主要还是估值太便宜了,而且学校好,盈利确定性很强。今年9月大概率仅港股通。

1)提学费能保证未来4年年均20%净利润增长,确定性很强

18年2.4-2.5亿人民币净利润,这个是管理层指引,模型测算得到。

内生增长方面,我自己测算2020年3.6亿人民币净利润没什么问题,主要因为去年提学费25%,今年9月开学再提10%。(另外1500名大专学额逐年转换为本科学额)

很多人可能不理解提学费意味着什么:

因为提学费是只对大一新生提(新生新办法,老生老办法),那么,从提学费开始的今后四年,每一年都会有学费更高的新生入学(比如17000元),学费更低的大四学生毕业(比如11800元),整个学校的平均学费就会有提升。也就是说,17年9月份提学费25%的效果可以持续4年(粗略算平均每年生均学费同比增长6%),同理,18年9月提学费10%的效果也可以持续4年(粗略算平均每年生均学费同比增长2.5%)。而因为教师工资涨幅较小,固定成本如折旧不会增加,那么今后4年,因17和18年提学费带来的年均净利润增长估计能达到15%左右。再加上专科学额转本科,保守估计净利润同比增长能到15-20%之间。

按照这个增速,2019年就能达到3个亿,2020年3.5亿人民币的净利润。

当然,也不排除明年或者后年9月,在目前基础上进一步提升学费…….

为什么可以提这么多学费,不影响招生吗?新华已经好几年没提学费了,因为之前教育部测评。去年新华得到省教育厅的学费自主放开试点,就可以自主提学费了,前几年积累的提升空间可以兑现了。确定性非常强,去年提学费新生已经接受了,今年新生大概率还是能接受同样价格的,那么只要学费不降(除非经济差得一塌糊涂),未来几年在校生平均学费铁定是同比增长的。

2)折旧计提完毕释放3000万净利润

你知道会计政策上,一般土地和建筑物的折旧是50年,港股上市的其他学校也是这么做的。而中国新华教育是按照20年计提折旧的!

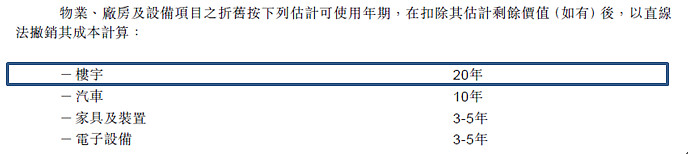

人家就是很低调,不想让你知道学校有多赚钱。

那么新华学院是从2000年左右建设完成的,后续又有修建,那么到2020年正好20年。也就是说,从2020年左右开始,新华每年4000万的固定资产折旧要开始降低了,估计能释放3000万的净利润。

2)医学院成熟以后预计能贡献1个亿净利润

2017年公司支付1.96亿买了临床医学院(安徽医科大学的独立学院)的牌照。2018年开始建设新校区,预计一期2019年9月新校区投入使用。计划未来3-4年在校生人数达到10000人。目前学费1W4,明显低于市场上3W的学费。差不多2021年医学院成熟,1.5-2.5个亿的收入,乘以净利润率40%,就能贡献6000万-1个亿的净利润。

3)估值便宜,合理市值100-133亿港币,目前严重被低估

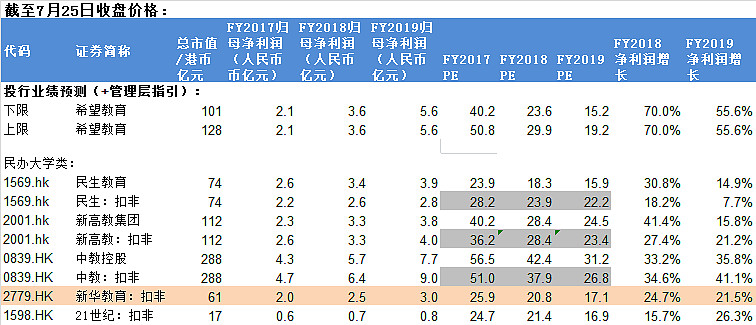

如果我们保守只看内生增长,新华目前股价对应19年PE仅17倍,在高教股里面还是很低的。

除了民生教育,目前新华是这几家里面最有钱的了。

那么如果新华拿18亿左右的在手现金净现金去并购,按15x PE, 可能能收购一所净利润至少1个亿的本科学校。

那么2019年新华可以做到4个亿净利润,对应19年PE仅12.6倍。

再看远一点,其实2020年内生3.5亿+并购1个亿=4.5亿人民币的净利润我们是看得到的,是有确定性的。如果再看长一点,折旧计提完成释放0.3亿净利润,医学院贡献0.8亿净利润,那就是5.6亿人民币的净利润。

5.6亿人民币的净利润,给15x-20x的PE,对应100-133亿港币的市值。距离目前60亿港币的市值还有66%-121%的上升空间。也就说,新华拿个2-3年,股价应该能涨这么多,或者提前兑现也有可能。除非市场觉得增长慢,未来只给10x PE,那就是66亿港币市值,只有10%上涨空间。不过市场给10X PE也不太可能。

3)并购能力可能并不弱

新华在上市以后还没做过一个并购,所以市场怀疑他的并购能力。负责对外交流的管理层风格像宇华,一看就是做教育出身的,谨慎,诚恳,不太会为迎合资本市场而刻意加工信息。

目前并购团队的第一个作品:2017年安徽医科大学临床医学院决定卖给社会资本的时候,当时全国有20家来竞标,只有新华中标。公司支付1.96亿买了临床医学院(独立学院)的牌照。

现在除了希望教育,港股上市公司只有新华有医学院的牌照。医学院的招生和学费上涨空间不用我解释,大家都明白。

另外,在高教行业,究竟是并购能力更重要?还是并购以后的整合以及教学质量提升能力更重要?

钱迟早会花完的。上杠杆也迟早会到极限。你能去并购,别人也可以,早点做晚点做没有差别。现在一级市场价格上来了,光靠收购并表赚不到什么钱了。

而管理和教学能力的提升也是核心竞争力,这样并购学校以后的整合才能创造价值。

中教控股和宇华教育,以及新华教育,自己的学校做得好,再去整合别人的学校,提升教学质量,逻辑更顺一点。不是说希望教育、新高教和民生不行,只是这方面的能力有待证明。

再说说并购的利润弹性,中教控股说一年收购3-5所学校:中教作为一个10万人的学校,假设并购3所10000人的学校,利润弹性大致在30%。中国新华教育说5年收购3所学校,收购学校规模5000-10000人:新华作为一个2万多人的学校,假设收购一所8000人的学校,利润弹性40%。其实仔细想想,新华的并购速度相对来说并不慢。

根据最新的调研,管理层目前在谈的这一所学校,要收也可以马上交割;但是管理层还在犹豫,因为价格不算太吸引,可能还在等待看更好的标的,如果没有更好的,今年年底前应该可以交割这一所。还是维持今年至少拿一所的目标。

管理层的能力也可以从侧面证明。中国新华教育的大老板,旗下有全国最大的厨师培训学校,新东方烹饪学校。新东方厨师培训学校目前有20万人,网点150个,收入20多亿,利润4亿不止。另外,新华电脑专修学校和万通汽车培训也是全国连锁的知名品牌。这样的老板和管理层,应该不会没有进取心。

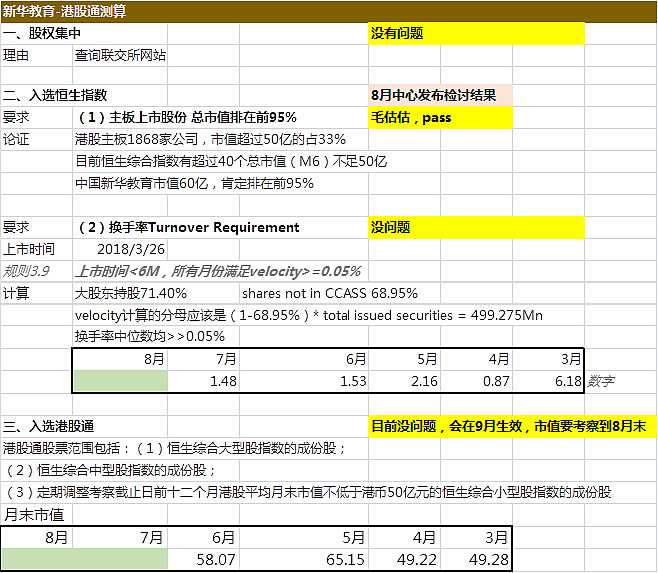

4)今年9月10日纳入港股通的中国新华教育,会有内地资金加持

很多人觉得最近这么多机构去调研学校了,估值应该合理反映了?

没有,因为很多机构想买,但是海外没钱买不了。

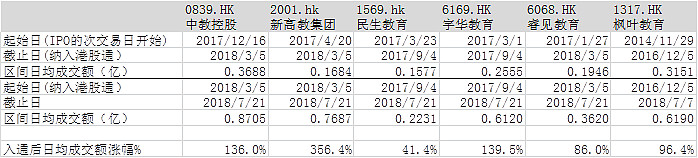

港股通在教育股的流通股占比一般在7.7%到51.4%。尤其是高教公司,在19%到51.4%之间。

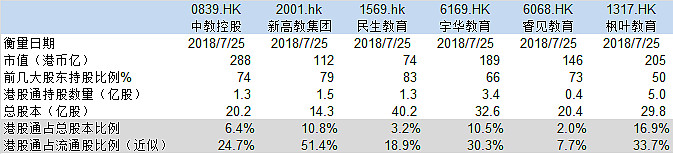

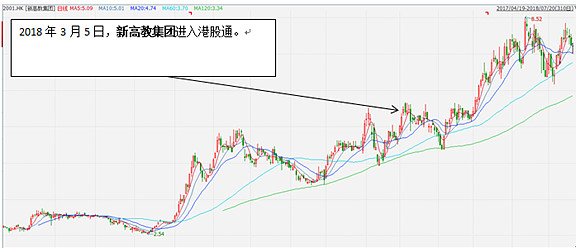

入通后,日均成交额均同比增长41.4%至356.4%。

可以预见,今年9月10日进入港股通的中国新华教育,会有内地资金加持。

那么,进港股通有确定性吗?

基本上硬性指标都满足了。

5)唯一的担心:内生增长

因为是本科,所以学生人数的增长受到学额限制。除了医学院,这几年新华学院的学生人数增长会比较慢。

出路就看上市公司新收购的学校怎么样了,大概率会收购一所有较强内生增长的学校,这一点就不用担心了。

--------------------------------------------------

今年还是得配一些教育股。从宏观经济上看,放水得话,教育股抗通胀,因为可以提学费。去杠杆得话,经济下行,教育股盈利确定性强,现金流好,防守型。反正怎么都得配。

汇率贬值,内地的港股通肯定会买起来,高教股里面最被低估的就是这家中国新华教育了。

说了这么多,我的意思是,在内地增量资金进来之前,有海外资金的兄弟们先买起来。