最近翻了高盛发布的中国互联网月度报告,看了下各大电商平台的数据,淘宝天猫仍然非常强劲,DAU同比增长4%,连续7个月正增长,MAU等指标也都坚若磐石。其中有很多点值得仔细分析。

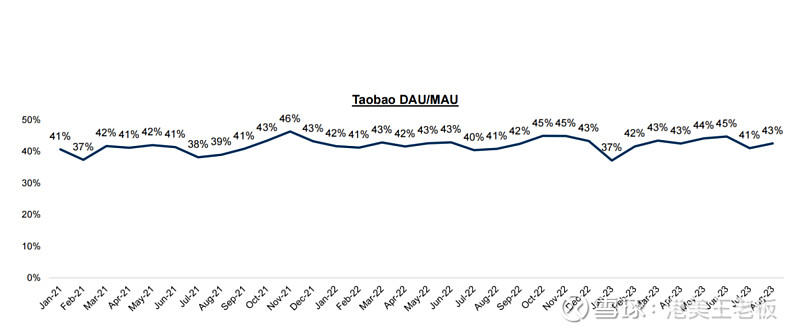

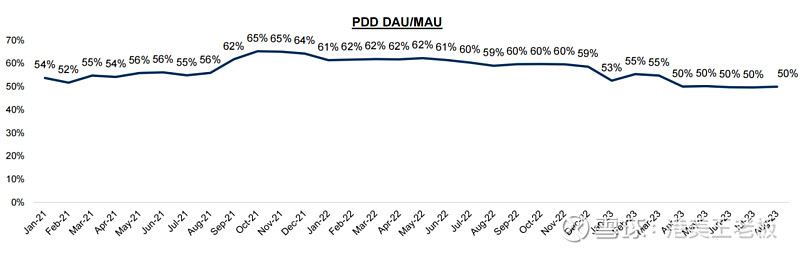

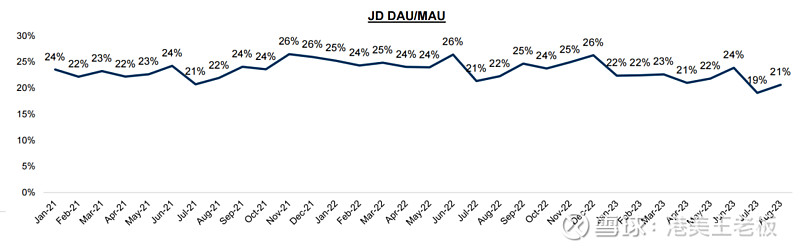

我们来看三张图:分别是淘宝、拼多多、京东的DAU/MAU对比:

淘宝过去三年,这一比值稳定在40%上下。最高是2021年的46%,最近的半年都在42%-43%。

拼多多的DAU/MAU比值,最高是2021年的65%,下降到最近半年的50%。高盛的这个报告解释是,拼多多把更多的精力和重心聚焦到了“高质量用户”和“购买频次较高的用户”。

京东的DAU/MAU,比淘宝、拼多多差一大截。只有20%上下。并且从最高峰时候的26%,下降到了21%。

不仅是用户侧,根据最新数据,淘宝3月至8月,商家增长240万,特别是店铺复购规模,也到达历史最好水平。在电商平台,阿里的用户消费能力和时长、频次,依然强劲。并且,刚过去的二季报,淘宝的用户数还增长了6%。从用户生态到商家的生态,阿里还是无可争议的第一。

今天,我们就来谈谈各大电商的商家生态:

淘系电商:注重用户经营和沉淀,长尾化稍显不足

淘宝和天猫(下称淘宝),作为国内最大的电商平台,商家层面的运营,一直是让商家沉淀和经营用户,这对于商家非常重要。比如“收藏店铺”,提到这个功能,首先联想到的就是淘宝。而打开淘宝,不管是淘宝的商家还是天猫的商家,都有标注商家的粉丝数量。虽然并不是所有粉丝都会“复购”,但是却实实在在地让商家积累了客户。

尤其对于非标品类,以店铺为中心的运营,淘宝的商家比其他渠道,更有沉淀用户的优势,比如服饰。即使店铺只有一两款产品是爆款,也很容易让消费者记住和收藏店铺。用户收藏后再来逛,可以有效的帮商家提升复购的效率。而商家,在淘宝上的体验也就更好。所以,淘宝和天猫,在非标品领域的统治力,依然最强。服饰、美妆这些。

每个,阿里的88vip用户的增速和ARPU,都是两位数的增长。如果把淘宝天猫上的商家,也做一个画像,头部的20%商家应该贡献了很大的GMV。如果一个几万亿GMV的平台,头部商家的GMV占比较高,生态很容易“固化”。

如何让中小商家更容易被“看见”、提升商品的分发效率,是目前淘宝商家生态的重点。今年淘宝在商家生态推出了一系列措施,鼓励商家主动运营会员,比如,允许商家给自己会员消费者的价格突破“双11”、“618”等大促的价格,其实就是把店铺的运营权利进一步释放给商家,提升消费者复购,提升转化效率,目前来看效果确实不错。

抖音电商:内容是基石,复购是商家的痛点

抖音的电商,是以海量规模的内容为基石。电商,是抖音内容的延伸,也是商业化的一个板块。而谈抖音的商家生态,离不开内容这个强大的磁场。而商家的生态,优缺点都很明显:

优点:品牌宣发和效果广告同步。不管品牌商家,还是白牌,都可以通过内容,来展示自己的产品、品牌。而内容能否做到差异化、独特化,满足用户的需求,是商家最重要的一块。如果说淘宝的商家是运营店铺,抖音的商家,一半的权重和精力是“运营内容”。在抖音,内容即商品,商品即内容。内容和商品的界限,已经变得不那么明确。比如东方甄选,有人是直接来购物,有人主要看内容,顺便下单。

缺点:抖音的商家,或需要持续输出内容,或者必须要持续采购抖音公域的中心化分发流量。最大的缺点是,复购难度较高。为什么?用户大部分还是通过刷抖音视频,在公域中遇到商品信息流,很少是因为关注了抖音账号,而是形成购买,如果要复购,一般只能去直播间下单。虽然抖音不遗余力的打造“抖音商城”,但目前商城的GMV贡献,仍然低于直播间直接下单。“货架电商”,抖音仍然没有建设起来。

所以,抖音上的商家,除了商品本身的竞争,还需要持续“卷内容”。不然无法持续吸引用户。生态侧重于商家的“拉新”和“品宣”,复购上,抖音的优势较小。

拼多多:以商品和爆款为核心,商家竞争最激烈

拼多多的商家生态,和淘宝、拼多多、京东都不一样。侧重于单SKU的规模化、弱化商家店铺。这样的策略,优缺点也同时存在:

侧重商品,最大化单品的利润。不管是农产品、水果,还是其他消费品,拼多多的商家生态,强调的是单个SKU爆款和规模。这样做的好处,首先是消费者受益,比如卫生纸,本来一个店铺有几十个SKU,但每个销量都不大。还不如优化,把十款产品,缩减到2个SKU。商家的规模扩大、效率提升,即使售价低一些,总销售规模也扩大了。

用户获得了便宜,商家赚取了利润。但是拼多多这样做,也存在一定的缺点:

弱化了店铺,商家需要持续输出“爆款”。拼多多突出产品,弱化店铺,也有弊端:商家之间的竞争,远远大于其他平台。只有持续产出并维持爆款的商家,才能获得较高收益。换句话说,在拼多多的生态中,用户的权重,高于一切。而商家之间的竞争,是无限的。商品的竞争,没有劲头。

显然对于商家,最友好的生态还是在淘宝。

当然,作为生态最完善的平台,淘宝未来变革升级的压力也很大。

上文谈到了,淘系对商家是较为友好的平台,因为商家在淘宝,可以沉淀粉丝,经营自己的资产。淘宝已经推出了大量商家工具,让商家和用户进行互动。在交易平台的基础上,持续加深内容化、公私域打通、复购完善。

但是在内容化方面,淘系生态依然有巨大的潜力,这也是挑战所在。商品和内容生态,完全融合。不管内容平台,还是电商平台。最近几年的趋势是:内容和交易的完全融合。“看”即是“买”,“买”就是看。而今,一切内容化的时代,对淘宝提出了较大的要求和挑战:一个交易平台,能否把内容“嵌入”到交易生态中去?只有提升用户逛的时长,GMV才能提升。相反,用户只要逛的时长增加了,GMV提升也是自然的结果。

Take rate不应该作为商家生态的首要因素。如果一个平台,商家的成本高、平台的take rate越高,用户的成本也必然越高。因为所有的成本,最终必然是消费者承担。这里,并不是说商家、平台不应该获得利润。而是需要从多个要素里,寻求一个最大公约数。

衡量生态的首要,应该是健康度,而不是GMV、Take rate、利润。

总体来说,作为最大的电商交易平台,淘宝在交易的基础上,商家生态还有较大的改造空间和潜力。最终,交易、内容是基础,而复购率、take rate、利润是一种结果。$拼多多(PDD)$ $阿里巴巴(BABA)$