本文2019年9月9日首发于公众号“南山之路”,欢迎关注!

前言:一家企业,不可能没有缺点和风险因素,但由于中国平安近年来业绩、股价迭创新高,市场上探讨其风险面的文章实在是太罕见了。作为平安的纳米股东,我略微感到遗憾,从正反两方面来看待事物,才能看的更清晰,今天我就尽我所能的聊一聊这个话题。 也算是抛砖引玉。

总体来说,我认为中国平安及保险行业可能潜藏的风险因素无非六点,分别是超高杠杆率水平、可能的保费恶性竞争、投资端失败的风险、长期利率下行、中小险企崛起、管理层因素。需要注意的是,我分析探讨平安的风险因素,也只是为了更全面的了解这家企业,而且事实上,世上并没有完美的公司。接下来详细分析一下

一、超高杠杆水平经营

中国企业界有著名的“三马”,即马云、马化腾、马明哲,分别是阿里巴巴、腾讯、中国平安的创始人和灵魂人物,这三家企业可以说是站在中国商业界最顶端的存在,在各自行业独领风骚,并且对中国经济同样有着举足轻重的意义。从资本市场的表现来看,这3大巨头也完全对得起投资者。

不过,中国平安的部分股东却是颇有微词的,原因很简单:中国平安的净利润比腾讯和阿里巴巴加起来还多,可总市值居然只是二者的一半出头!(2019年中期,中国平安净利润1057.4亿,阿里巴巴2019年1-6月净利润309亿,腾讯2019中期净利润513.46亿;中国平安总市值1.66万亿,阿里巴巴总市值3.295万亿,腾讯总市值2.977万亿)

也难怪平安的部分股东愤愤不平,毕竟即使考虑到阿里和腾讯拥有略好的增长前景和更稳固的行业地位,可如此大的估值差异还是令人感到不可思议的。为什么会有这种情况发?

我认为除了市场偏好及企业前景差别外,最重要的原因就是,中国平安作为一家金融企业,总资产负债率高达89.9%,对应10倍杠杆。对于保险的经营模式来说,高杠杆是必然的,但是不妨碍市场对这个高杠杆给出了折价。而给高杠杆进行折价的原因主要有两点:

1、打个比方,如果两个投资者都实现了年化20%的收益率,但其中一位完全是自有资金,另一位却加了100%的杠杆,那么谁的投资能力更高?放到企业盈利能力来说,杠杆的意义也是一样的。腾讯的负债率为48.46%,阿里的负债率为36.69%,杠杆倍数远低于平安。

2、高杠杆经营本身有巨大的风险因素,如此高的杠杆意味着经营上发生了错误,造成的损失也是成倍增加的。因此,投资者对保险公司高杠杆隐含的巨大风险给出折价也是顺理成章之事,这个推论也适用于房地产、银行等行业。这与杠杆投资也有异曲同工之处:杠杆不会增加胜率,只会放大成功或失败时的结果,并且导致了永久毁灭的可能。

巴菲特曾说过,“银行业常见的资产与权益比率为20倍,因此很小比例的资产决策错误就可能造成很大比例的股东权益损失。所以我们对以‘便宜的’价格买进一家管理水平低下的银行的股票毫无兴趣。相反,我们惟一感兴趣的是以合理的价格买进管理非常优秀的银行。”其实这句话用在保险股的投资上也绝对没有毛病。

所以,目前对保险行业研究还并不深刻的我,暂时只会选择管理层最优秀的中国平安。但是对高杠杆的背后隐藏的风险,也不能完全忽视。不过,由于市场已经对高杠杆给出了折价,那么,只要不发生真正的风险,这个折扣也会是利润的重要来源之一。

二、保费恶性竞争

巴菲特为什么会有低价收购盖可保险(伯克希尔旗下最主要的保险公司之一)的机会?原因就是当时的盖可保险CEO贪功冒进,一味追求扩大公司规模,降低保单价格抢占市场,并且忽视对风险的管理,导致盖可保险陷入了困境。在未来保险行业的经营中,并不排除会有险企走入类似的歧途。

也许中国平安和几家头部公司本身不会犯这样的错误,但是如果同行这样操作,也会对其保单收入带来巨大的压力。事实上,在2017年保监会倡导“保险姓保”,保单更加注重保障功能以前,有大量的保险公司通过销售收益较高的理财险快速扩大资产规模,并将募集而来的资金投入高风险、高收益的领域,进行资产收购或证券投资等实现实现快速扩张。

平安自己就曾经销售过利率高达8%的保单(90年代的事),平均久期26年,我曾听一位资深保险代理人提起过此事,后来又看到@云里雾里瞎折腾说过一次,有意思的是,这些购买高利率保单的客户中有92%的人又购买了平安其他产品。借助万能险集资差点收购万科的宝能又是一例,而安邦则更加惊人。

曾经大名鼎鼎的安邦保险集团,2004年成立,一路野蛮扩张,2017年总资产达到2万亿左右,然而却几乎是在一夜间就轰然倒塌!其快速崛起的奥秘就在于销售高利率保单,利用保费收入大肆收购资产(2016年末持有A股市值超过2000亿),再用收购的资产补充资本充足率,然后再次扩大保单销售规模,形成循环效应,最终造就了一个金融帝国。然而2017年6月安邦董事长吴小晖因非法集资诈骗罪锒铛入狱后,安邦集团如今已经被分拆而不复存在。

部分保险公司的激进扩张,引起了监管层的警觉,2016年12月13日保监会召开专题会议指出:“必须全面落实‘保险业姓保、保监会姓监 ’要求。“保险业姓保”是指:要分清保障与投资属性的主次。保障是保险业根本功能,投资是辅助功能,必须服务和服从于保障,决不能本末倒置。要坚持长期投资、价值投资、稳健投资,起到支持实体经济、促进资本市场稳定健康发展的作用。”

保险姓保的方针一经提出,就很快得到了贯彻执行,这也是为什么过去几年,人们对保险的观念产生了很大扭转的重要原因。保险姓保大幅减少了保险公司高分红险的保单销售,因此类似安邦、宝能利用分红险、万能险成为资本大鳄的情况,再次发生的可能性大大减少了。

但是,行业内保费竞争依然存在,部分小型险企保费之低,令人咋舌,如下图所示,平安福虽然是寿险+附加重疾+附加恶性肿瘤+长期意外等一堆附加险,但保费相比同行贵50%左右,差别依然非常大。不过,太平福禄康瑞目前已经下架,2019年版福禄嘉倍保费提高至13950元。

相比中小型险企,平安、太保、太平、人寿等险企在品牌信誉力上有明显优势,在赔付率以及服务上也胜过一筹,所以即使中小险企保费价格更低,实际上短期内也很难造成真正的冲击。但是,我们不能排除未来有一天,头部险企争夺市场而对保单进行主动降价。

这里要关注的是,由于政府给保险行业降低了税费,这固然是很大的利好,但实际上也加大了行业整体降低保费的空间。当然,平安靠着其强大的销售能力和品牌美誉度,有业内最强的定价权,即使行业保单恶性竞争导致短期会有阵痛,但笑到最后的也一定是以平安为首的头部险企。

三、投资失败的风险

对于保险公司来讲,其最大的利润之源,无非就是营运利润(营运偏差可以理解为广义的营运利润)和投资收益。相比前者而言,投资收益具有相当大的不稳定性。如2019上半年,在股市向暖带动下,营运利润734.64亿、同比增长23.8%的情况下,中国平安中期净利润976.76亿、暴增68.1%!

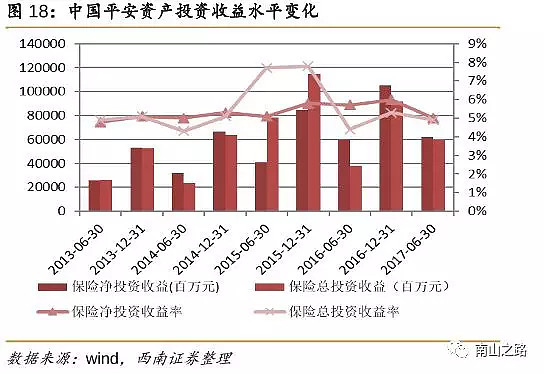

但是投资收益并非总是如此给力,如下图所示,2018年平安投资收益就同比下降29.05%,靠着营运经验差异(139 亿),方才抵消投资收益下降,使2018年净利润达到1074亿、同比增长20.6%。

历史上来看,中国平安的投资收益水平也是有一定波动的,如下图所示,总投资收益率在4.5-8%之间波动。

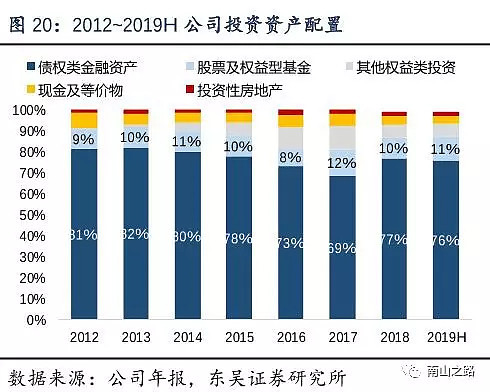

不过总体而言,由于中国平安债权类投资比例长期保持在70%以上,投资收益稳定性比较有保证。近两年来监管层倾向于鼓励保险资金投资权益资产,未来保险行业投资收益有望提高,但是波动性和不确定性也相应增加了。

从最近几年的情况来看,中国平安在权益资产的投资非常稳健,基本都是抄底买入大蓝筹,如抄底买入15%中国金茂,去年入股25.39%华夏幸福股份,今年以来逢低增持工商银行、建设银行。

但是这并不能保证以后就会一直岁月静好。从历史上来看,中国平安也曾经在投资端遭遇过重大损失:2007年11月平安以238.74亿人民币购买富通集团4.99%股份,后来这笔投资在2009年3月计提损失227.9亿(2007年平安净利润仅150.9亿),损失95.46%!即使后来通过股价回升和富通保险对股东补偿挽回50亿损失,依然伤痛惨重。

虽然如此,整体上平安投资端的表现值得放心,最主要的原因是,如今平安体量更大,单一投资失利影响更小,而且富通滑铁卢还有当时国际金融危机的大背景,平安内部对这个教训也一直耿耿于怀,相信能够吸取教训。对于这一点,保持观察即可。

四、经济低迷、长期利率下行

1、从目前国内宏观经济情况来看,L走势已经持续了很久,持续低迷的经济走势,对保险公司的影响会非常大——人均收入持续提升是保险行业被看好的最重要原因之一。如果经济不景气,人均收入自然不可能保持快速增长,人们对保险的支出下降会成为必然,就像企业会在经济不景气之时优先选择砍掉广告支出一样。

这么多年来,国家每年都会遇到各种各样的困难,但我依然相信未来是值得期待的,原因很简单:第一,我们国家的民众依然是世界上最热爱赚钱并且愿意为此忍受巨大痛苦,这样的民众数量之多也是全球第一;第二,相比发达国家和地区,我们国家依然很穷,还有太多地方、太多老百姓的经济、生活水平具备很大的提升空间。当然,未来几年国家经济低迷也不是不可能的事,所以经济景气度下滑的因素也必须考虑进去。

2、随着全球新一轮放水周期到来,中国央行看样子也会跟进,长期利率下行似乎已成定局。利率下行会导致保险公司内含价值有相应的下降。

投资收益率假设对内含价值的影响巨大,目前中国平安、新华保险、中国太保、中国人寿的长期投资收益率假设都是5%,而投资收益率每波动50BP,会导致保险公司内含价值波动8-9%,中国平安的业务板块更加多元,因此平安的投资收益率敏感性为4.7%左右(风险贴现率11%的情况下)。2019年中期平安集团内含价值为11132亿,也就是说内含价值会下降523亿左右,对应下调估值总额1046亿。

2018平安对内含价值敏感性的测试

利率下行意味着长期投资收益率假设必须下调,所以,如果未来利率超预期下行,对平安内含价值负面影响是比较大的。不过,利率下降也会导致风险贴现率的下降,据测算,投资收益率下降50BP,可以被风险贴现率下降200BP完全抵消。但总体而言,利率的超预期下降仍会对保险公司的内含价值造成巨大冲击。

五、新的力量崛起

目前保险行业的格局是,2018年头部6家寿险公司国寿、平安、太保、新华、泰康人寿、太平人寿的净利润之和占全行业的94%;3家财险公司人保财险、平安财险、太保财险净利润之和占全行业85家公司的105.1%。这显示了保险行业拥有深厚的品牌壁垒和经营管理壁垒,中小险企苦不堪言,同时也会导致资本不会轻易涌入这个行业。

但是,也正是由于中小险企大面积的亏损,因此5月29日,财政部与国税总局发布保险行业减税降费政策,将手续费与佣金支出抵扣比例提高至18%,此前财险人身险抵扣比例分别为15%、10%,这对上市的大型险企是巨大的利好,同时对中小险企也是绝佳的机会。同时也可能会吸引新的资本进入这个行业。

事实上,近几年来阿里和腾讯就有布局互联网险企,试图杀入保险行业。阿里的相互保和腾讯微保(与泰康合作),体量虽小但增速惊人。以腾讯微保为例,上线不到2年就MAU(月活)3000万,互联网保单更是5年增长18倍,保民2.22亿。平安入股众安在线算是一个应对,但最终互联网保险和众安发展如何,还有待后续观察。目前来看,互联网保险对传统险企的影响不大。

六、管理层问题

平安创始人、董事长兼CEO马明哲目前已经63岁,其领导下的管理层被公认为业内最优秀。但管理层变动的风险不能完全忽视,马明哲在未来的某一天也会卸任,下一代核心人物是否已准备好?其他重要管理人员被高薪挖走的可能性也不能排除。

还有两个问题值得思考:

第一,优秀的企业就一定会永远优秀下去吗?历史上那么多伟大的企业,都已经陨落,曾被人誉为基业长青的公司,也有不少在一夜间便轰然倒塌。当然,这也不意味着需要对一个季度或者一年的业绩波动过分担忧,如何把握好这个度,也是我自己一直在思考的事。

第二是,管理层过去优秀就代表能永远优秀吗?未必。我们看历史上那么多丰功伟绩的帝王,其中有不少就是在青盛年时期锐意进取,到了晚年却昏庸无道,往往成为一个朝代的转折点。比如赵武灵王,年轻时胡服骑射,打造出战国时代最强大的骑军,灭中山,驱匈奴,威震天下,晚年却毁于权力斗争;唐玄宗李隆基,将大唐盛世推向了历史顶峰,却也在帝位上终结了唐朝的盛世;刘备,一生打拼创下蜀国帝业,也亲手毁掉蜀汉的根基和元气;乾隆将大清康乾盛世一举延续,可是顽固不化的拒绝贸易通商,直接扼杀了清朝追赶上世界先进文明的机会;再往近代看,袁世凯英明一世,最后复辟称帝却直接导致威望尽失,旗下势力土崩瓦解,自己也遗臭万年;就此打住......

现代企业界,也有不少活生生的例子:传奇企业家柳传志掌舵的民族品牌联想,一度是中国人的骄傲,可同样是在他的手上,联想品牌也慢慢没落了;执掌SOHO中国的潘石屹也一度被公认为是优秀的企业家,可最近这些年来,SOHO中国几乎是原地踏步,与此同时,大批房地产企业异军突起,纷纷完成超越;盛大网络创始人陈天桥也曾被认为是优秀的管理者,开创并引领了中国网络游戏产业,可也正是在他的手中,盛大网络最终沦落到只能被收购的凄惨结局;众里寻他千百度的李彦宏,过去也是中国互联网行业的领军人物之一,现如今也饱受质疑,越来越多的业内人士开始不看好百度的前景。

所以,企业的经营永远是动态的,不可能有一劳永逸的事情,尤其是经营杠杆如此高的保险行业,更需要如履薄冰、小心谨慎。但总体而言,中国平安的管理层毫无疑问是业内最优秀,同时也是最稳定的,这其实也是平安最大的竞争优势之一。

事实上,在探讨了中国平安的风险因素后,我对现阶段持有平安反而更放心了。这世上就没有完美的公司,而我所点到的风险,暂时还看不出有对平安产生重大负面影响的,至少目前来看的确如此。

另外,在上篇文章我曾计算了中国平安的估值,但实际上,企业估值从来不可能是一个精确的数字,更应该是一个区间。我现在越来越认同一个说法,对优秀企业的适当高估应该要有足够的容忍,因为真正优秀的公司是稀有的。当时给的合理估值是107元每股左右,但事实上今年平安股价120以下时,我是不会考虑卖出的。

@今日话题 @雪球达人秀 #保险股投资攻略# @流水白菜 @草帽路飞 @陈海涛周游世界@玉山落雨@大道平淡平安@CHIN-1-N $贵州茅台(SH600519)$ $格力电器(SZ000651)$@旭川雪山