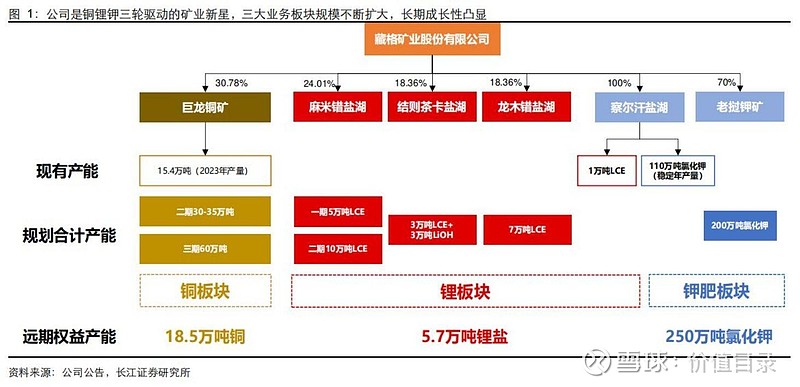

藏格矿业:钾锂铜三轮驱动的高成长性企业

公司成立于 1996 年,经过多年布局,现已形成铜锂钾三块业务并驾齐驱的产业发展模式。发 展初期,公司专注深耕钾肥业务,从整合察尔汗盐湖资源到固转液技术突破再到氯化钾生产规 模提升,逐步成长为国内第二大氯化钾生产企业,行业地位牢固。2016 年借壳上市深交所后, 公司瞄准新能源领域,寻求开拓第二主业赛道。

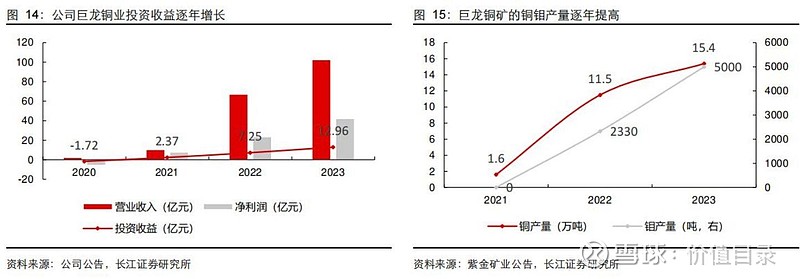

依托盐湖提钾后的老卤为原料,公司自主研发 “连续吸附+膜法除杂浓缩+一步法沉锂”组合工艺,在察尔汗低锂浓度条件下稳定产出电池级 碳酸锂,成本位于行业曲线左侧。2019 年公司通过以资抵债取得西藏巨龙铜业 37%股权,后 于 2020 年 6 月出让 6.22%股权,目前实际持股 30.78%。巨龙铜矿是国内最大铜矿,伴随一 期项目 2021 年底全面建成投产,逐年增长的投资收益稳定贡献公司业绩增量。向后看,公司 延续铜锂钾三轮驱动经营理念,各板块均有规划强量增弹性的新增项目,远期成长值得期待。

铜:巨龙铜矿加速扩张,公司投资受益稳步增长

公司参股国内最大铜矿巨龙铜矿 30.78%的股权,其在全球矿业龙头紫金矿业运营主导 下,产能加速扩张,远期公司权益铜产能将提升接近四倍至 18 万吨,量增弹性显著。 巨龙铜矿规划二期改扩建工程预计 2025 年底建成投产,届时铜年产量将从 2023 年的 15.4 万吨提高至 30-35 万吨,在此基础上进一步规划三期实现铜年产能 60 万吨。在当 前铜行业供需趋紧,价格中枢有望稳步上行的背景下,巨龙铜矿的强量增阿尔法叠加成 本优势推动公司投资受益稳步增长,成为公司业绩的核心贡献点。除此之外,待远期三 期项目成熟达产后,巨龙铜矿将长期稳定贡献大额现金流,支撑公司维持高现金分红比 例。

紫金矿业持有巨龙铜业 50.1%股权,主导矿山经营生产,凭借其长期积累的矿山开发经 验以及卓越的运营管理和成本控制能力,巨龙铜矿有望保持低成本高成长趋势。紫金矿 业专注优化矿山建设方案,控制投资成本的同时缩短建设周期,生产运营成本竞争优势 凸显,铜 C1 成本位于全球前 20%分位。另外,紫金矿业在开采技术、低品位难选冶资 源综合回收利用等方面具有行业领先的技术优势和丰富的实践经验,一直以来对巨龙铜 业的资源开发高效赋能,带动其生产经营效率进一步提升。巨龙铜矿品位较低,但受益 于紫金矿业的管理赋能,其生产成本仍具有一定优势,不考虑副产品 2023 年单吨完全 成本约 3.6 万元。伴随后续生产规模不断扩大,规模效应显现有望带动巨龙铜矿生产成 本进一步降低,提振公司投资收益。

巨龙铜矿资源储 量丰富,扩产潜力大,二期改扩建工程预计 2025 年底建成投产,届时铜年产量将从 2023 年 的 15.4 万吨提高至 30-35 万吨。二期投产基础上巨龙铜矿将进一步规划三期,年产能进一步 翻倍至 60 万吨。在当前铜行业供需趋紧,价格中枢有望稳步上行背景下,巨龙铜矿的强量增 阿尔法叠加成本优势将推动公司投资收益稳步增长,成为公司业绩核心贡献点。三期项目达产 后,投资收益有望多数兑现成现金股利,稳定贡献大额现金流,支撑公司维持高现金分红比例。

锂:加码西藏盐湖资源开发,低成本强量增未来可期

基于西藏盐湖资源禀赋优势下的巨大开发潜力,公司依托自身领先的运营管理能力和技 术工艺水平,入局规划当地盐湖提锂项目,成本优势放大的同时量增弹性显著,远期锂 盐权益年产能将从目前的 1 万吨提升至 5.7 万吨。公司控股麻米错项目分两期规划 10 万吨碳酸锂年产能,并且拥有麻米错投产后的优先认购权;参与结则茶卡和龙木错项目 资源开发合计规划 13 万吨锂盐年产能。在资源自主可控意识逐步强化背景下,加码布 局西藏盐湖具备长期确定性,且通过将自主开发的“连续吸附+膜法除杂浓缩+一步法沉 锂”工艺迁移到当地高锂浓度的盐湖资源,公司成本优势得以强化,作为成本曲线左侧 的强量增盐湖提锂龙头,公司有望持续实现超额盈利。

公司控股麻米错项目分两期规划 10 万吨碳酸锂年产能且拥有项目投产后的优先认 购权;参与结则茶卡和龙木错项目资源开发合计规划 13 万吨锂盐年产能。在资源自主可控意 识日益强化背景下,公司持续加码西藏盐湖开发,长期资源确定性强,同时通过将自主研发的 组合提锂工艺迁移到当地高锂浓度的盐湖资源开发,碳酸锂生产成本优势有望再度强化。作为 成本曲线左侧的强量增盐湖提锂龙头,在当前锂价企稳背景下,公司有望持续实现超额盈利。

钾:区位优势得天独厚,稳定盈利支撑业绩中枢

钾肥是公司最早经营布局的传统主业,基于察尔汗盐湖的丰富钾资源储备,公司近年来氯化钾 年产量稳定约 110 万吨。依靠生产成本优势,公司氯化钾业务长期保持稳定盈利,已成为公司 现金流贡献的核心业务。由于当前国内盐湖资源以及环境压力愈发突出,因此公司选择规划出 海老挝,拓展海外钾矿资源布局,远期预计再形成 200 万吨氯化钾年产能,打开长期成长空间。

落地投资:成长与价值兼备,长期配置价值凸显

公司铜锂钾业务均迈入发展快车道,伴随新增项目落地投产,量增阿尔法显著,成长空间广阔。 预计公司 2024-2026 年实现归母净利 20.63、33.45、39.95 亿元,对应 PE 25X、15X、13X。

此为报告精编节选,报告PDF原文:

《藏格矿业(000408)巨龙腾飞,锂钾助翼-长江证券[王鹤涛,马太,王筱茜]-20240413【38页】》

报告来源:【价值目录】