这个周末,锦州港很火,财务造假要被st,虚增营收是为了获取贷款。

那作为一个看财报的投资者,我们看得出来它在造假吗?

试试看。

01

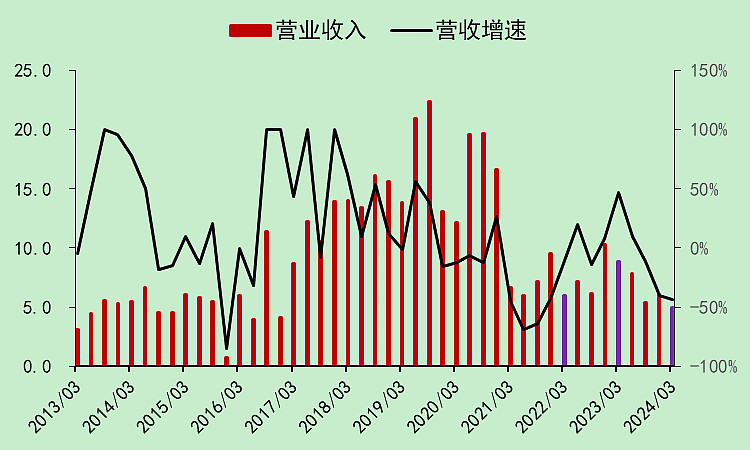

锦州港利润表

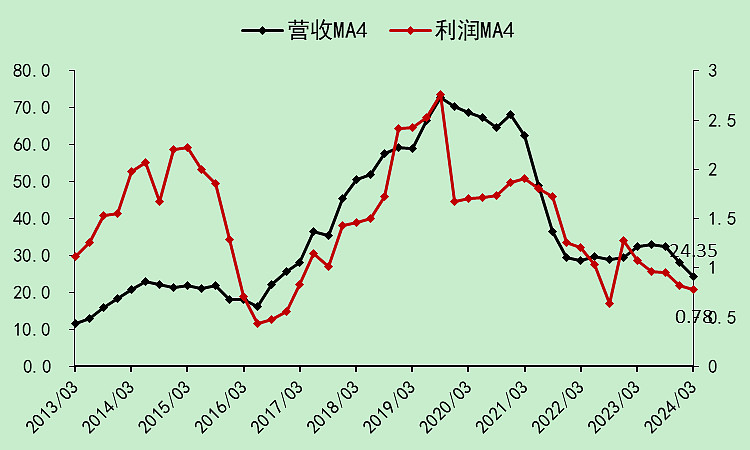

营收2018年大增,2019年继续大增,我会觉得它很牛。当然,最近几年就太差了,肯定弃了。

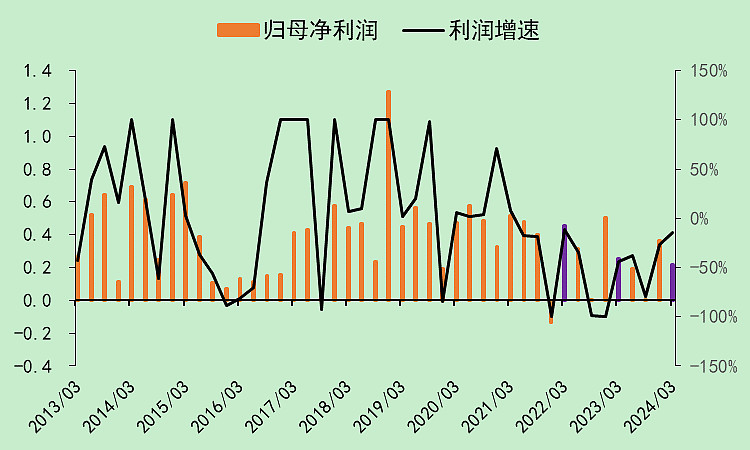

利润这几年也还不错,尤其是2018年四季度。

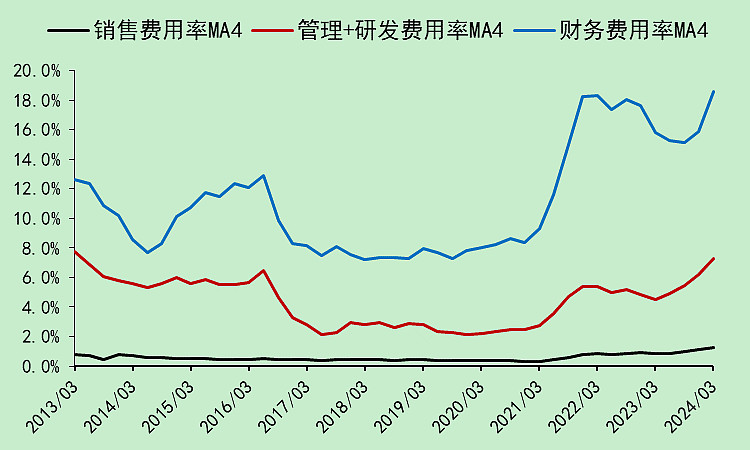

看趋势的话,2020年增收不增利,这样子看着也正常。

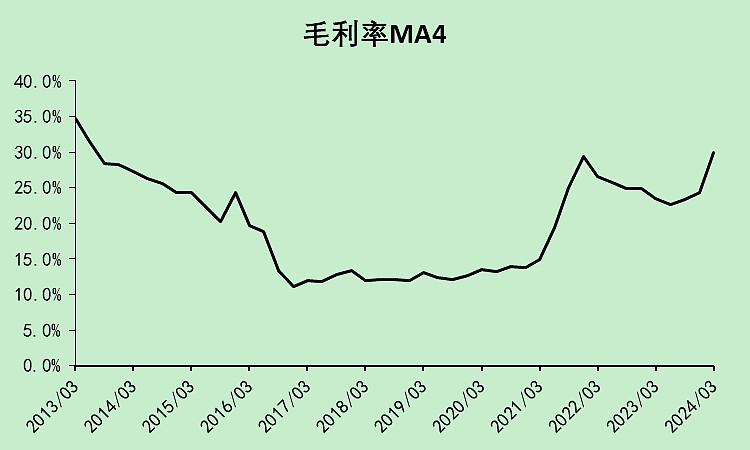

2021年毛利率上升,但费用率也上升特别多,尤其是财务费用率上升特别多。主要就是这一年的营收下降了特别多。

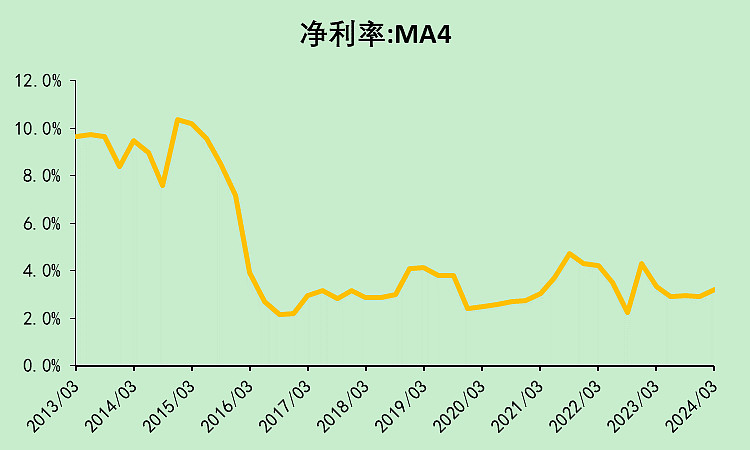

净利润率总体是稳定的。

看到这里,我完全没看出来有什么异常,只是2021年开始收入下降了,业绩不好而已。

02

锦州港现金流量表

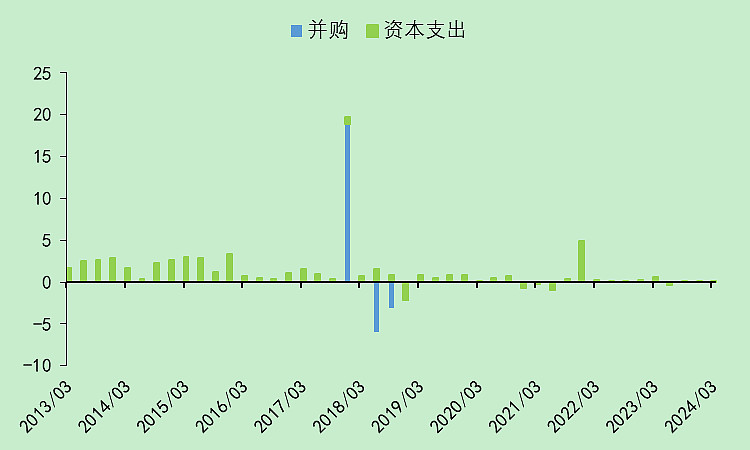

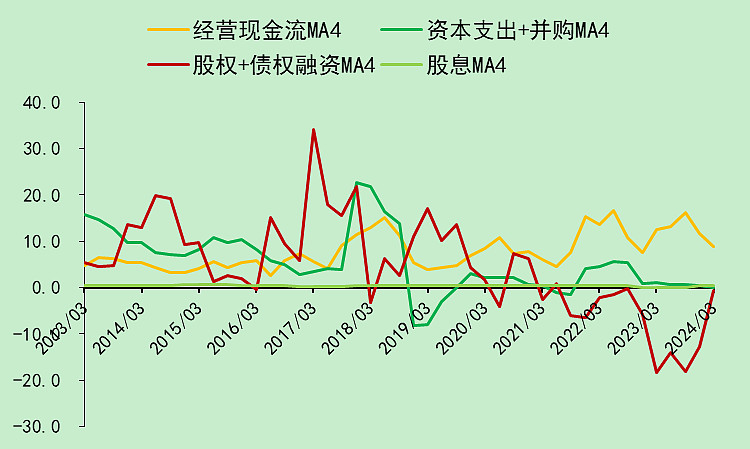

经营现金流在2018-2019年特别差,比2017年差,比2021年差,

营收利润最好的时候,经营现金流最差。由于它的业务体量比较大,我勉强可以认为它可能刚刚积累了一些应收款,或者进行了一些其他方面的支付。

考虑到2017年的经营现金流特别好,这里我粗看也不会去细究的,可能会认为是年度之间的平滑。

2017年底有个并购,这可能是2018年开始营收大增的原因。(增强了2018年营收增长的可信度)

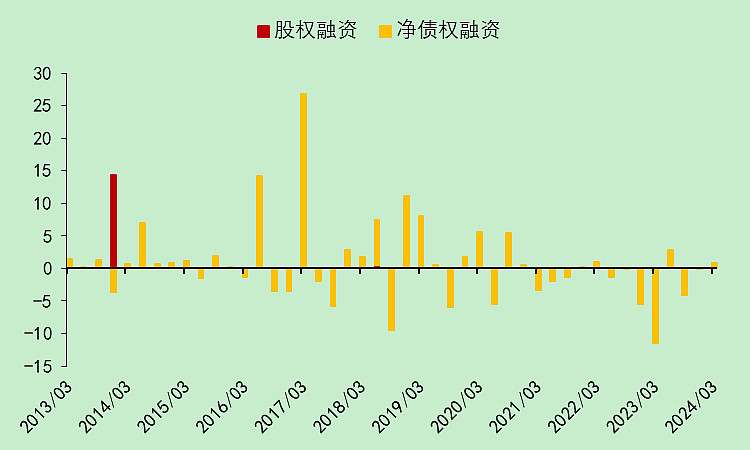

2016-2019年之间有比较多的贷款。

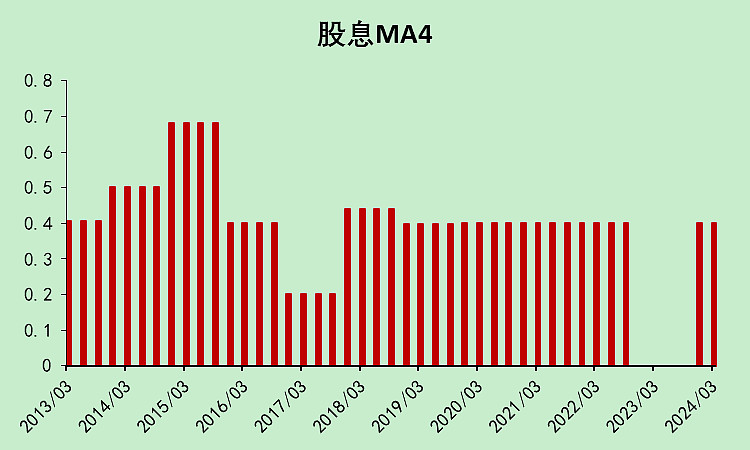

分红特别少,可以被划为铁公鸡。

2016-2018融资的钱,用于2017年底的并购,最近两年的经营现金流用于偿还债务,分红极少,基本上现金是进出平衡的。

到这里,我们还是看不出来造假的痕迹,只能说它是铁公鸡。最近几年业绩不好,没有任何扩张意愿了,彻底躺平了。

03

锦州港资产负债表

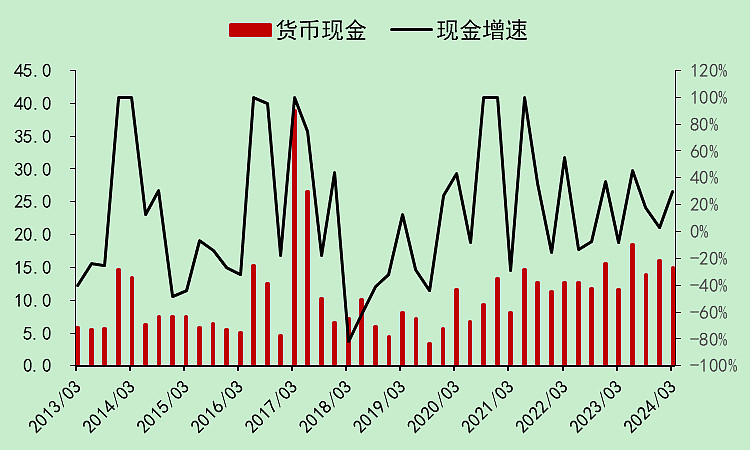

货币现金和现金流量表大致是对得上的。

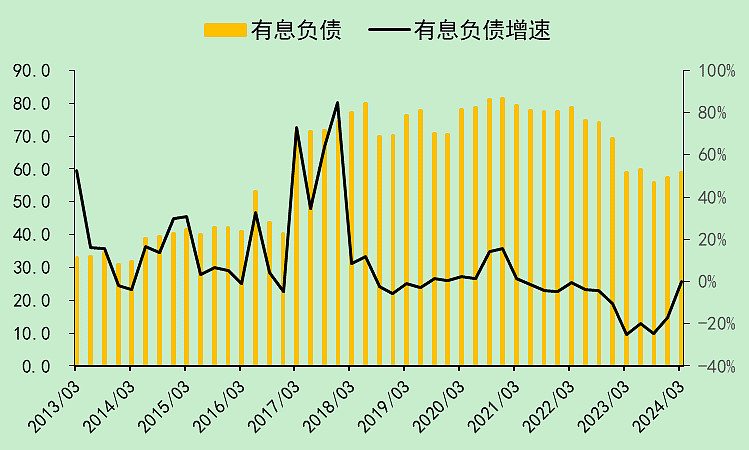

有息负债也对得上,但它的有息负债实在是太多了,按照它这个利润水平,要还掉这60亿有息负债得等到猴年马月。

这里可以看出这家公司的存量债务过大。但并不能看出造假痕迹。

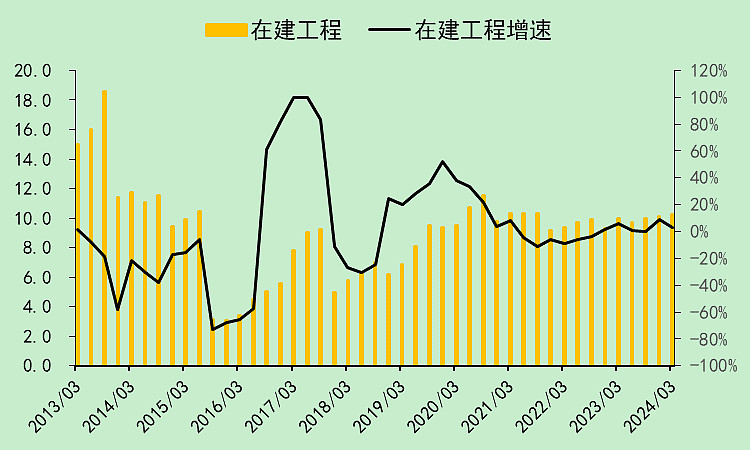

接着我们看在建工程,刚才我们说它最近两年都躺平了,没有啥资本支出了,那么这个在建工程一直不转固是怎么回事,虽然金额不是特别大,但可以拿出来问询一下。

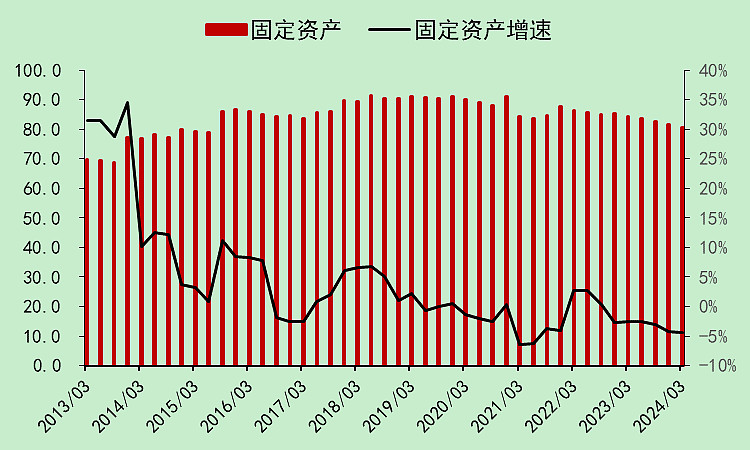

接着是固定资产,这个固定资产太大了,即时按照利润顶峰期去算,90亿固定资产才产出了3亿净利润,勉强合格而已。

但现在一年利润仅为7800万,我只能说,这个固定资产水分太大了!

在这里,我们比较明确的是,它的在建工程和固定资产有水分,可能是以前构建资产的时候有很多油水,也有可能是这块资产的初期投资本身就是错误的(没算好投入产出比)。所以可以定义成为问题公司,但还是看不出来造假。

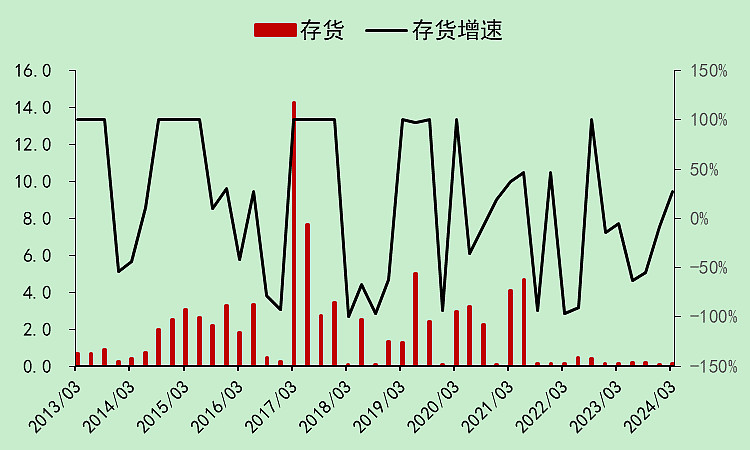

存货目前为0,在2017年一季度一度高达14亿,但现在没了,就没什么问题了。

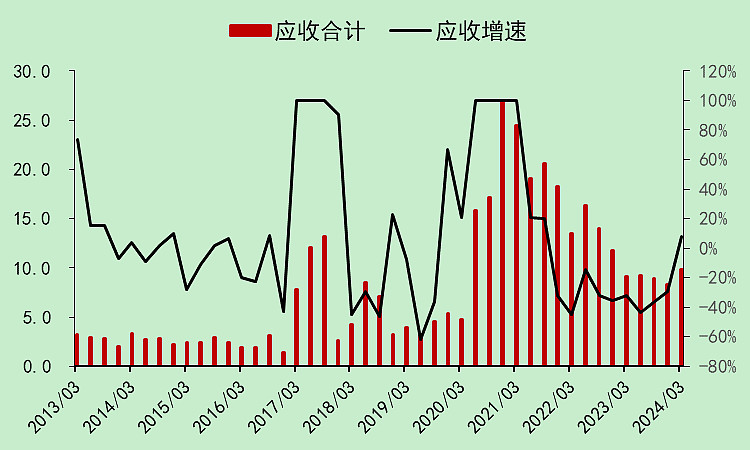

应收是2020年多起来的,之后降下来了,所以我觉得也是合理的。

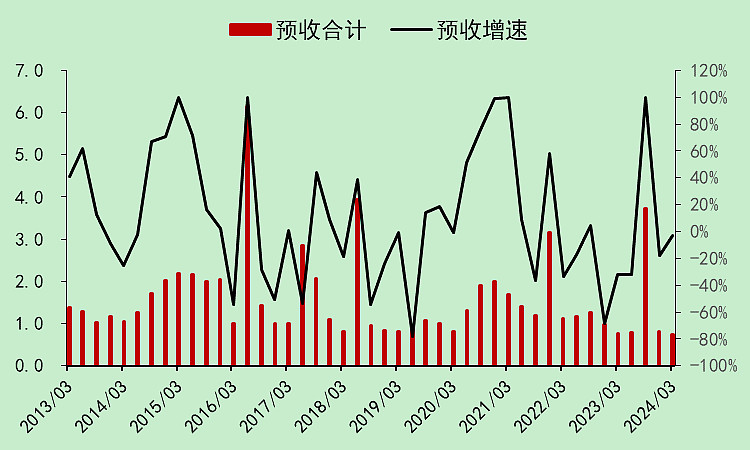

预收没啥太大的波动,偶尔某个季度高一点,又降下去了。

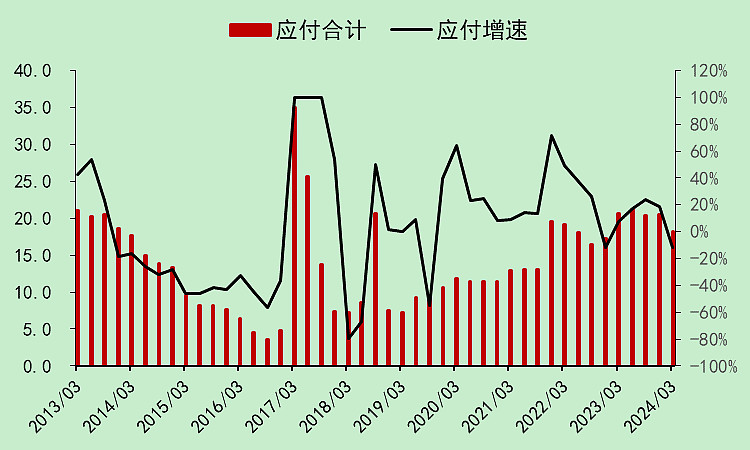

应付一直在上升,考虑到它的现金流不太好,拖欠账款的事情很正常。

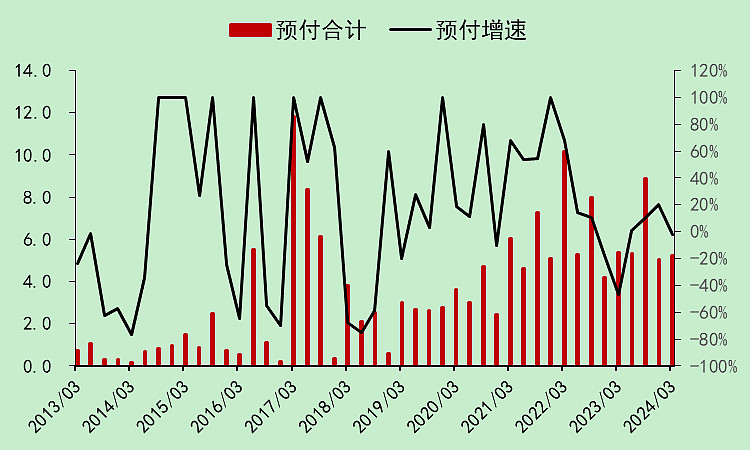

预付也较为稳定。

所以,到这里为止,我还是看不出来造假的痕迹。

但已然确定它是个垃圾公司。

主要问题是固定资产的产出太低(资产水分大)、在建工程长期不转固(水分大),分红低,营收利润在2021年之后回落太多。

04

锦州港位置

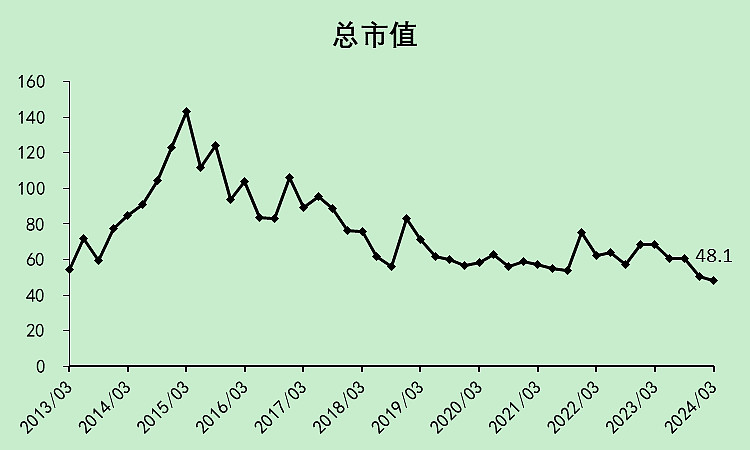

股价走势很差,虽然跌幅不大,但没有像样的反弹。

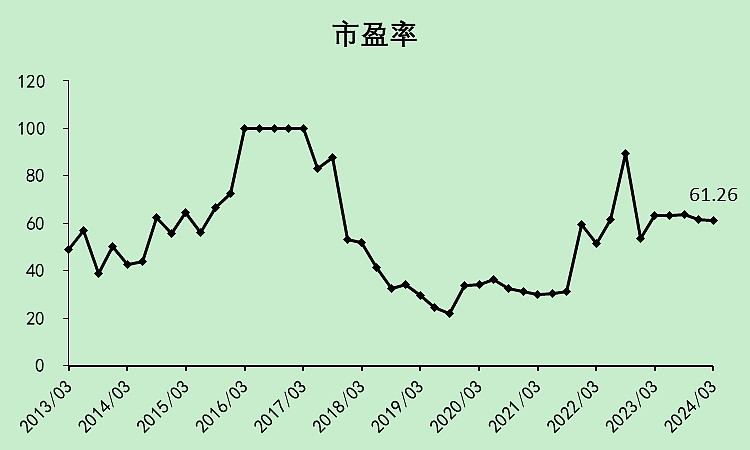

市盈率太高。

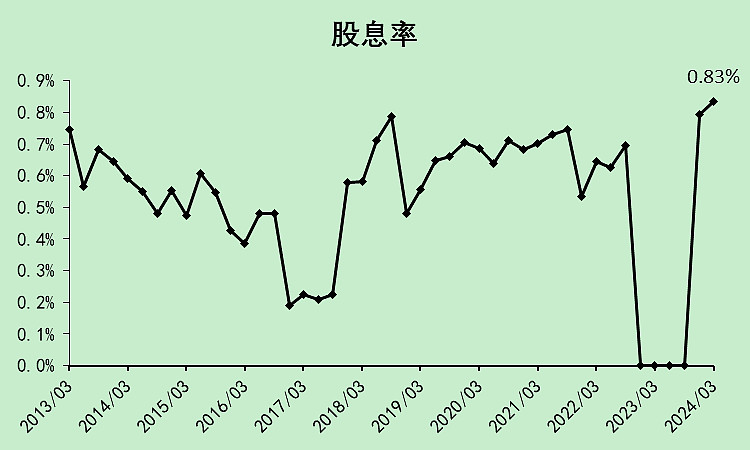

股息率太低。(全A剔除金融后平均2.01%)

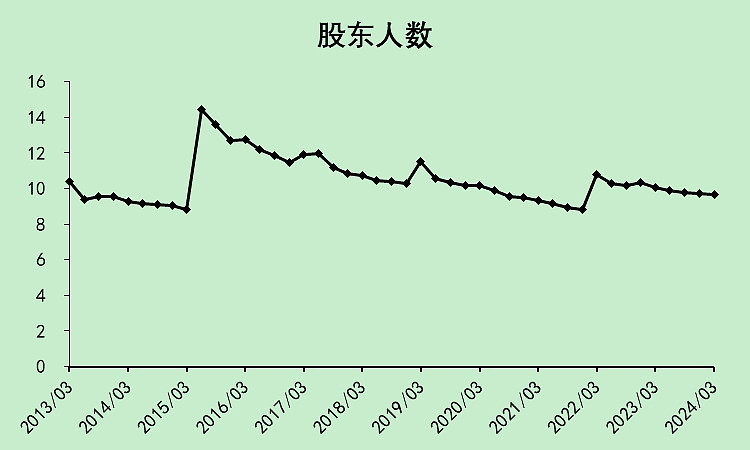

股东人数基本上没什么变化。

这个股票就是没啥人关注,一直是非常早期的股东套着。

05

总结

我这个模型是存在财务勾稽关系的,完全看不出来它在2018年-2020年造假了。

但可以看出来的是,它的固定资产水分太大、在建工程长期不转固、有息负债过高、分红率太低。

我看资料,说它这个虚增收入和利润,是有收据发票的,只是业务是虚假的。

所以,财务分析很难发现此类造假案例!

但通过财务分析,我们可以很明确地判定,这是个问题公司。

至于为啥现在证监会能查出来,有网友猜测,是自首的,新任董事长上台,接了个烂摊子,索性把前任一锅端了。