今天来谈谈$永辉超市(SH601933)$ 。对永辉的感情其实很复杂,从2017年硕士毕业就进入永辉,见证了永辉业绩增速最高光的时候,参与到了生鲜新零售第一轮浪潮当中,腾讯和今日资本的加持,一时间生鲜新零售风光无量。紧接着也见证了两位创始人之间的分歧,永辉云创因为亏损严重,从上市公司中被剥离,曾经怀着新零售创业梦想的兄弟姐们很多都陆陆续续走了。再到疫情降临,大家纷纷囤积生活物资,超市被一抢而空,线上生鲜购物爆发。然后又是社区团购的狂风吹来,永辉超市的业绩一时风雨飘摇。

其实想写永辉超市很久了,但是一直没有时间和心情下笔,最近决定还是把自己对于永辉的感想判断写下来,一方面希望给球友们一些投资参考,另外一方面,也算是对自己一段过去的总结。

不啰嗦了,直接切入正题,雪球是投资社区,所以我希望把自己抽离出来,更多地从投资角度来分析永辉超市股价过去的因果,然后尝试着给出自己对未来的一些判断,尽量少一些个人感情的抒发,股市里面,感情是最廉价的。

邱国鹭说,投资无外乎品质、估值和时机,我就围绕着这三个方面,谈一谈我对永辉超市的认识。

品质

首先,要说一句,永辉超市不管从哪个角度来说绝对是好公司。

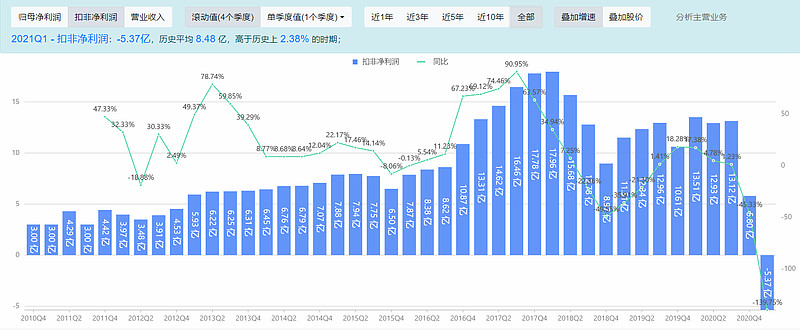

我们看看过去十年,尤其是2010年到2018年,永辉超市的扣非净利润一直在稳步增长,可以说是非常优秀的成长股。这样辉煌的业绩并不是轻易取得的。不同于大家一般的理解,认为永辉超市就是卖菜卖肉卖水果等等,商业模式其实非常简单,感觉并没有什么核心竞争力。

其实我要说这是一种很深的误解,事实情况完全不是这样,和大家的这种认识相反。生鲜超市其实是竞争壁垒很高的行业。竞争壁垒主要体现在两个方面,一个是前端的门店运营,另外就是后端的供应链管理。

我们就从前端的门店运营说起,不同于标准化的食品百货等品类的门店管理,生鲜行业是高度的非标准品,商品品质非常依赖于人工,这就对员工的技能带来了很大的考验,员工的技能和态度不够积极的话,大家看到有的超市里面的肉菜就不够新鲜,这就会影响销量。所以想开连锁生鲜超市,找到大量有熟悉技能的员工都是一件困难的事情。这就是为什么盒马鲜生一开始希望通过线上标准化产品颠覆永辉的传统生鲜模式并未很快见效,反而经过“舍命狂奔”之后需要补足线下门店运营的基本功。

永辉通过多年积淀,而且专注于生鲜品类的打造,通过传帮带的方式带出了一批有着较好生鲜技能的基层员工,这些员工是撑起永辉超市门店运营的核心能力,永辉在员工技能培养和保留方面是很花心思的,当时我们在的时候,经常做各种员工技能大赛,为了保留优秀的基层员工,也推出过小店合伙人计划,希望充分激发出基层员工的主动性和积极性,这些都是为了确保生鲜品质的重要手段。

另外生鲜超市的门店运营其实是脏活累活,很多刚加入超市的年轻人都不愿意长期干,凌晨起来上货,几班倒,晚上很晚才收摊,遇上大盘点,基层员工真的是累到怀疑人生,所以这就是大家为什么看到超市员工往往都年龄偏大的,现在的90后,00后有多少年轻人愿意干这些脏活累活呢。生鲜超市的损耗管理也非常重要,一不注意,微博的毛利,就被损耗侵占,利润不小心就亏损。

另外,传统生鲜超市的点位布局和运营经验有着非常明显的先发优势,因为其实每个城市适合开永辉超市这种大型超市的地点并不多,永辉在自己强势的省份,占住了点位之后,竞争对手要进入其实很难,而且单店开店的成本也相当高,租约也是签长期,如果运营经验不够,亏损的风险是蛮高的。然后永辉的运营策略一直也抓住了生鲜行业的精髓,就是生鲜品牌通过低毛利的定价来引流,然后通过食品百货等高毛利的产品来赚取利润。这种打法其实是最适合生鲜行业的,因为生鲜就是走流量,通过快速循环,才能保持商品的新鲜。另外,生鲜因为是家庭生活的必需品,所以非常适合做引流产品。永辉也正是靠着这套打法,不断地高速成长。

随着生鲜超市的逐渐变大,永辉超市在后端供应链的议价能力越来越强。这个其实也好理解,当你只有一家店的时候,你去批发市场拿货就是随行就市,基本上没有讲价的能力,但是当永辉的生鲜规模积累到足够大的时候,就是供应商求着永辉了,在这种情况下,永辉在生鲜品类上面的成本远低于其他同行,有的品类即使算上物流、人工等成本,甚至低于菜市场的小摊小贩,原因就在这里。

永辉依托于前端的规模,后端建立起了庞大的生鲜供应链,为了不断降低成本,增强生鲜品类的盈利能力,永辉延伸了生鲜直采,自营品牌等方式,简单说就是越过中间商,直接深入到田间地头和农场供应商合作,自营品牌就是自己精选商品,然后贴上永辉自己的品牌,这些都可以最大限度降低成本,提升利润率。但是能够做这些的前提,就是规模够大,否则直接采购的成本比从批发市场或者经销商拿货的成本还要高。

所以从上述这些方面,永辉超市稳扎稳打,建立起了自己的核心竞争力,如果是模仿永辉超市的路子,其他同类型的超市很难超过永辉,因为这种先发优势实在是很明显,很难超越。

也正是因为看到了生鲜行业的这些壁垒,所以后来竞争者,才想着只有另辟蹊径。对手的思路是:

1、针对线下门店布局,就想到了通过线上销售来颠覆。17/18年左右,马爸爸当时提出新零售,阿里、京东、腾讯都看到了生鲜行业的线上化程度非常低,当时大家也都觉得生鲜行业是最后一个没有被线上攻下的品类。巨大的市场规模和刚需引流特性,吸引了众多玩家进入,比如盒马鲜生、每日优鲜、朴朴超市等等,都希望通过线上化销售的方式夺得一席之地。线上可以避开线下网点的布局、门店的投入等等。

2、针对线下非常依赖于员工的运营经验,想要大规模扩张和复制,那么商品就需要标准化,这也是线上销售和送货的必须要求。因此从后端的供应链开始,以大型中央厨房的模式,对生鲜商品进行标准处理、分装,然后在前端,就可以标准化销售,极大减少门店的运营维护难度。

这种线上化竞争的方式效果如何呢?一开始说实话,传统生鲜行业的从业者是非常恐慌的,我们当时在永辉工作的时候,好多人都觉得没有出路。永辉也意识到线上的趋势,因此2016年左右就开始大力发展云创业务,就是生鲜O2O的业务,这个里面探索了超级物种、永辉生活便利店、永辉生活APP的模式,本质上就是在线下门店的基础上,更加强调线上购物的方式,希望通过这种方式,在线上化的趋势下,自己不要被颠覆。

但是很快市场证明,线上化的颠覆并没有来得很快,反而是各种主打线上生鲜模式的企业亏损都比较严重。因为线上化虽然规避了门店的营运成本,但是没有了天然自来客的流量,线上需要付出大量营销推广成本,随着互联网获客成本越来越高,而且往往为了引流,还需要对商品进行大量补贴,因此亏损严重。同时没有线下门店,线上方式就需要配送,而生鲜品类对配送的时效性要求是很高的,而且很多时候要求冷藏配送,所以这一块成本也不低。

然后,市场的实践还证明,消费者线上生鲜购物的习惯并没有这么快容易改变。由于买生鲜逛超市的主流群体其实是家庭主妇和大妈们居多,他们线上消费的习惯本身就没有,所以在教育市场的过程中,线上化的模式亏损非常严重。同样,开始线上化转型的永辉云创子公司,也亏损非常严重。

资本市场还是比较有效的,因为永辉16/17/18年良好的业绩,同时伴随线上转型的故事,因此股价也是扶摇直上。但是很快发现转型带来的是亏损之后,股价就开始滑落,之后股价长期处于来回波动。

其实18年后永辉超市业绩的波动内部是看得明确的,云创超级物种、永辉生活便利店的模式都不成熟,就开始大规模复制,导致亏损严重,创始人两兄弟出现分歧。另外,划分一二集群其实导致永辉内部裂成两派,实事求是说,轩宁总的思路还是跳脱超前了一些,二集群bravo的管理还是比较混的,导致坪效比、单店利润等数据不好看。我们当时一批人,也是因为看到了这些问题,所以才从永辉离职了。疫情的爆发其实是延缓了永辉这些问题的暴露,但是疫情过后,这些问题浮出来,其实就是自然的事情了。

社区团购作为最新一轮生鲜线上化风潮,刚刚兴起的时候,其实说实话,我是不看好的,因为经历了之前这波线上化,其实我对生鲜线上化并不是很看好,但是我确实忽略了这一轮社区团购参与的角色是美团、拼多多这些巨头,以及他们抓住生鲜品类流量决心,也没有仔细考虑和之前那一波线上化模式的区别。这几年线上购物的习惯确实也要比之前第一波的时候更加成熟,通过大量的补贴,社区团购吸走了很多客户。

我自己思考之后,觉得社区团购比起之前说的线上化模式区别在于统一配送到小区站点,前端降低了物流成本,而且批量化配送,提前预定,方便供应链管理,可以极大减少损耗。对于巨头们来讲,本身超级APP也自带很多流量,因此节省了很多营销推广的费用。本来一开始我是不看好的社区团购模式的,但是后来思考之后,觉得这两点可能还真是比起是一个很大的进步,如果客户的购物习惯被持续改造,而巨头的投入又敢于长期亏损,我觉得后面说不定社区团购还真的有戏。目前的社区团购模式和上一轮相比,确实模式上感觉要好不少。

永辉为了应对这一轮社区团购的冲击,动作就是把之前剥离出去的永辉生活APP又重新买回来,得益于疫情的影响,线上化的增速也是蛮快的。但是目前来看,线上化要替代线下成为一个主力渠道,还是需要非常长的时间,尤其是永辉本身不具备互联网基因,甚至之前出现了永辉买菜和永辉生活APP并行的局面,这也是之前永辉内部分歧和管理混乱的体现,但是目前来看,永辉的战略应该是逐渐清晰了。另外经过之前几年的折腾,其实永辉也明白了超级物种、永辉生活便利店、社区mini店等商业模式其实并不成立,这些对利润拖累比较大的业务板块也都慢慢在关停并转,对利润的影响也会越来越小。

估值

现在永辉最大的不确定其实就是社区团购等线上生鲜的模式是否会影响到传统线下商超的模式,如果真的被线上渗透,那么永辉的前途就会很艰难,目前静态30倍的估值肯定会保不住的,就目前的估值而言其实是偏高的。如果社区团购持续冲击永辉的营收和利润,那么永辉的估值有可能还会进一步下滑。短期来看,如果巨头下定决心要拿下社区团购,我觉得短期永辉的压力是很大的,所以我觉得永辉最黑暗的时候还没有过去。

本来永辉的模式其实是非常好的,超市的经营很大程度上是永续经营,产生持续的现金流,而且永辉可以靠着良好的运营能力,不断开店,持续稳健的增长的确定性是非常强的,但是线上化的方式确实是有可能破坏永辉的成长逻辑的,所以这也是这一波永辉股价大幅下降以及兴全等主流的机构离开的原因,这就是机构思维,而机构思维是最能主导股价的。之前的确定性的逻辑被破坏之后,高估值自然不复存在了。

时机

最后,谈一谈永辉投资的时机,作为一个右侧投资者来讲,目前的永辉我肯定不会进去,因为不知道目前这种杀逻辑以及业绩低迷的情况什么时候能够改善。但是永辉作为传统线下商超中非常优秀的企业,我会持续关注。等到社区团购的模式被证伪,或者永辉的估值足够低的时候,有了足够的安全边际后,我想才是进入的时机。

我一再强调,大家不要以过去的股价高点作为锚点,过去的高点有过去的逻辑,现在的下跌也有下跌的逻辑,没有逻辑支撑,股价很难上去的。其实最近我越来越感觉,A股的股价其实很难找到一眼低估的股票了,超额收益的来源越来越取决于对公司的了解和对未来的判断,超额收益真的是要来源于认知了。

所以,我想我们能做的,就是守住然后不断扩大自己的能力圈,终身学习进步,不断精进行业知识和投资思路,践行价值投资的理念哈,这一段也跟所有的球友共勉哈。